Доброго времени суток, друзья!

Сегодня тема статьи навеяна полученным мною предложением от Сбербанка использовать их накопительный счет. Щедрость Сбера не знает границ, они предлагают 11% по накопительному счету. Понятно, что накопительный счет в отличие от вклада, даёт большую свободу, его можно пополнять и снимать деньги в любое время, однако доходность в 11% гораздо ниже, чем ключевая ставка.

Встает вопрос: "А можно ли найти другой инвестиционный инструмент с доходностью, приближенной к ключевой ставке?". Ответ на этот вопрос положительный, а в качестве такого инструмента может выступать фонд денежного рынка, а именно фонд "Ликвидность" от "ВИМ Инвестиции".

Что такое фонд ликвидности и для чего он нужен?

Краткосрочное размещение денег

Что это за Фонд? Фонд предназначен для краткосрочного размещения свободных денежных средств и управления ликвидностью.

Это значит, что на нём можно держать, например, подушку безопасности или же часть полученной заработной платы. Вообще, когда мы размещаем заработную плату на накопительном счете или фонде денежного рынка, мы решаем сразу несколько задач:

- повышаем сохранность денег, в случае утери пластиковой карты, деньги будут на счете и никуда не пропадут;

- сокращаем траты. Дело в том, что по статистике расчеты пластиковыми картами увеличивают уровень трат примерно на 30% из-за того, что человек не ощущает этих трат в момент оплаты. В случае если полученная зарплата находится не на карте, то потребуется еще одна операция - перевод на карту, а именно эта операция позволит более взвешенно подойти к тратам.

Высокие ставки в отличии от накопительных счетов

Но в чём же преимущество фонда? Дело в том, что доходность по нему находится около ключевой ставки! На текущий момент ставка ЦБ - 19%. В то время, как доходность по накопительным счетам, гораздо ниже. В моём сегодняшнем случае предложение Сбера - 11%.

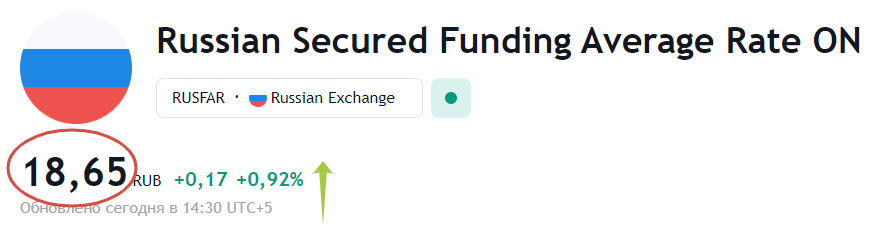

Доходность по фонду приравнена к ставке RUSFAR, по сути это ставка, по которой банки занимают деньги под залог ценных бумаг. На сегодня ставка составляет 18,65%. Если говорить про вклады в банке то, по сути под такой процент Вы можете разместить деньги на вкладах без возможности их снятия и пополнения.

График этого индекса, как видно из рисунка, растёт на протяжении года. В связи с высокой ключевой ставкой этот рост значителен.

Минусы Фонда Ликвидность

Из относительных минусов хотелось бы отметить следующие нюансы:

Минус 1

Доход от вкладов облагается НДФЛ только если, доход по вкладу за 2024 год будет больше 190 000 рублей. Причем это значение до конца года может подняться, если будет принято решение ЦБ о повышении ставки. И налог Вы должны будете оплатить лишь в конце 2025 года.

Доход от фонда будет облагаться по ставке 13%. Причем при выводе средств в течение года с Вас брокер может удержать НДФЛ по всем операциям, полученным в рамках брокерского счета, а не только с дохода от данного фонда.

Минус 2

Есть затраты фонда на управление этим активом, а также может быть комиссия за покупку и продажу. Она варьируется в зависимости от Вашего брокера.

Но здесь есть вариант - покупка фонда через ВТБ Инвестиции. Ранее этот фонд был создан именно ВТБ и для клиентов этого брокера, несмотря на то, что сменилась управляющая компания, комиссия составляет 0%.

Кстати, мне ВТБ, как брокер, очень даже нравится. У него минимальные комиссии из тех, что я встречала на рынке. Моя комиссия составляет всего 0,03776%, что гораздо ниже, чем у того же Т-Инвестиции.

В качестве резюме

На мой взгляд, фонд хорош в двух случаях.

Первый случай - когда надо подождать с покупками акций и облигаций, например, если высокая волатильность на рынке, при этом свободные денежные средства могут "работать" да ещё и под высокий процент, а не просто лежать на брокерском счете.

Второй случай - хранение подушки безопасности, которая находится в доступе, а не заморожена, как на вкладах.

___________________________

Надеюсь, что статья была интересной и полезной. Поддержите её, пожалуйста, лайком ❤️. Это поможет другим читателям увидеть её в ленте.

А используете ли Вы фонды денежного рынка? Какие ещё фонды, торгующиеся на Московской бирже, Вам нравятся? Предлагаю обсудить в комментариях.

Друзья, подпишитесь, пожалуйста, на блог, это будет стимулом для написания новых статей.

*Дисклеймер: Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям).

_____________________________

Чтобы всегда быть в курсе актуальных новостей и идей из мира инвестиций и финансов, подпишитесь на мой ТЕЛЕГРАМ КАНАЛ.

______________________________________

Еще интересные статьи:

- Финансовые ошибки, которые могут стоить вам миллиона долларов