Слышали новость? С 1 июля 2025 года тарифы на воду, газ и электричество поднимутся на 11,9%, а в 2026 году и в 2027 еще на 5,4% и 4,8%.

Это только коммуналка. Традиционно будет расти стоимость продуктов, турпоездок, медицинских услуг и всего остального.

Как говорится: “ну вот пожили хорошо и хватит, много вредно”. Через год даже те, кто зарабатывает выше среднего, не только почувствуют, но и реально подойдут к черте где: доходы минус расходы = 0.

Рассчитывать только на зарплату всегда был провальный план на будущее. Нужен дополнительный доход, который не будет зависеть напрямую от работодателя.

Если тоже видите, что нужно искать возможности для того, чтобы увереннее чувствовать себя в будущем, то прочитайте эту статью. Подсказали, как можно получать дополнительный доход без поиска новой работы или подработок.

Варианты пассивного дохода

По данным Сберстрахования, каждый четвертый россиянин имеет пассивный доход. Кто-то получает проценты по вкладу, кто-то сдает недвижимость в аренду, а кто-то инвестирует в ценные бумаги.

Первые два способа приносят немного и едва спасают от регулярного роста цен. Инвестиции же при грамотном подходе дают 24-30% в год. Здесь можно не только получать регулярный доход, но и реализовывать крупные цели без кредитов. Причем для этого не нужно иметь крупные сбережения и лишние квадратные метры.

Из чего формируется доход в инвестициях

1) Акции (рост цены + дивиденды)

Это ценные бумаги, которые выпускают крупные компании страны. По некоторым из них можно получать дивиденды. Это часть прибыли или свободного денежного потока компании, которые она платит раз в квартал, полгода или год.

Средняя дивидендная доходность российских компаний — 10%. На этих же бумагах долгосрочно можно зарабатывать десятки и сотни процентов за счет роста цены акций. То есть, купил акцию по более низкой цене и продал, когда она подросла.

2) Облигации (рост цены + купоны)

Это долговые ценные бумаги, которые выпускают компании и государство. Покупая облигации, мы как будто даем в долг тому, кто ее выпустил. За это нам платят проценты (купоны). Эти выплаты тоже можно получать раз в квартал, полгода или год, а иногда раз в месяц. Периодичность зависит от параметров каждой облигации.

На текущий момент доходности по облигациям высокие — 20-22% годовых, но можно еще заработать на росте цены, когда Центробанк начнет снижать ключевую ставку. Облигации в ответ на это начнут расти в цене. Тогда общая доходность может достигать до 37% годовых.

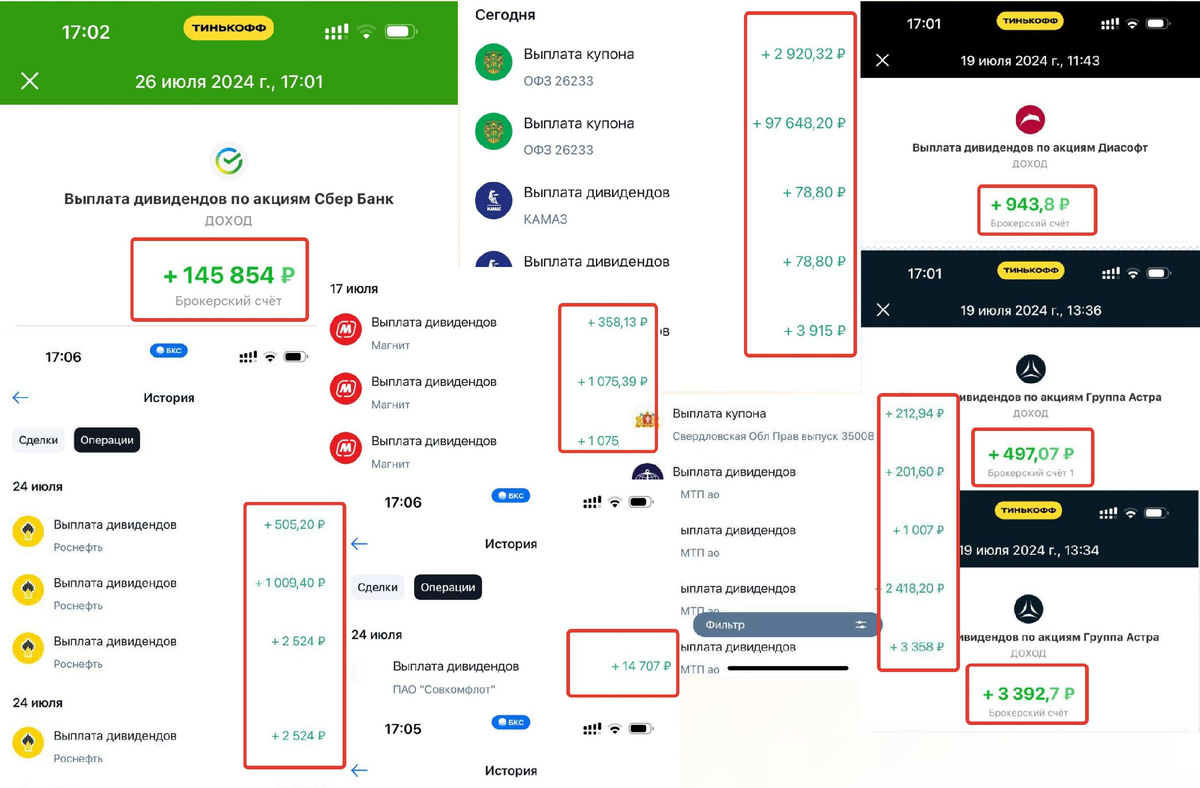

Ниже пример пассивного дохода, который приносят наши инвест портфели из акций и облигаций ⤵️

Сколько нужно вложить на старте инвестирования

В инвестициях нет жестких привязок к сумме. Хорошо, если у вас уже есть крупные накопления, вы быстрее придете к существенному пассивному доходу. Как это работает:

1) Если на старте есть небольшие суммы

Например, 5 тыс. руб ежемесячного инвестирования через 10 лет принесут 1,7 млн рублей. Конечно, ожидать от них дополнительный доход в виде сотен тысяч рублей не стоит. Задача небольшой суммы на инвестиции собрать тот самый первоначальный капитал и подушку безопасности. Главное не забывать про регулярность вложений и запастись терпением.

2) Если на старте есть 400 тысяч рублей или больше.

Например, от 400 тыс. руб можно получать 5 тыс. рублей ежемесячно. А вот с 2,4 млн рублей можно получать 30 тыс. рублей пассивного дохода каждый месяц.

Как видите, при большом начальном капитале в инвестициях можно сразу начать получать хороший пассивный доход — главное грамотно распределить деньги и продолжать наращивать капитал ежемесячно, чтобы он продолжал расти.

Без чего нельзя заходить в инвестиции

Инвестиции всегда сопряжены с рисками. Если вкладывать деньги в ценные бумаги, опираясь только на интуицию, название компании или чужие советы, то можно потерять все свои вложения. Поэтому без знаний заходить на рынок очень опасно.

Сначала нужно разобраться, как устроены финансовые инструменты и научиться выбирать надежные и перспективные из них. Это можно сделать на бесплатном вебинаре, который ведет профессиональный инвестор с опытом 18 лет, Виталий Кошин. На простых жизненных примерах он объясняет, как устроен фондовый рынок и что на него влияет.

Вебинар будет полезен тем, кто:

✅ хочет сохранить привычный уровень жизни в условиях роста цен;

✅ ищет дополнительные источники дохода;

✅ имеет сбережения, но не знает как ими грамотно распорядиться;

✅ слышал, что в инвестициях есть деньги и хочет узнать об этом больше.

Получить доступ к трансляции можно после короткой регистрации на сайте:

https://finplan.expert/zakupki?utm_source=yad&utm_medium=start&utm_campaign=veb

Участие бесплатное и ни к чему не обязывает 😉