С начала 2024 года (относительно аналогичного значения 2023 года) в целом по стране значение количества выданных ипотечных кредитов снизилось на 13% до 868 тыс. шт. Также на 13% до 3 208 млрд рублей сократился и объем выданных ипотечных жилищных кредитов. Необходимо отметить, что, как и следовало ожидать в первую очередь начал проседать вторичный рынок жилья. Так на вторичном рынке жилья сложилась следующая ситуация: -23% и снижение до 555 тыс. шт. по количеству выданных жилищных кредитов и -31% снижение объема данных кредитов до 1 607 млрд. рублей. Рынок новостроек пока держится на льготных ипотечных программах: +12% по количеству выданных кредитов до 313 тыс. шт. и +17% по общему объему выданных ипотек до 1 600 млрд. рублей.

Далее, давайте обратимся к данным по размеру процентных ставок по рыночной ипотеке, представленных с сайта ЕИСЖС.

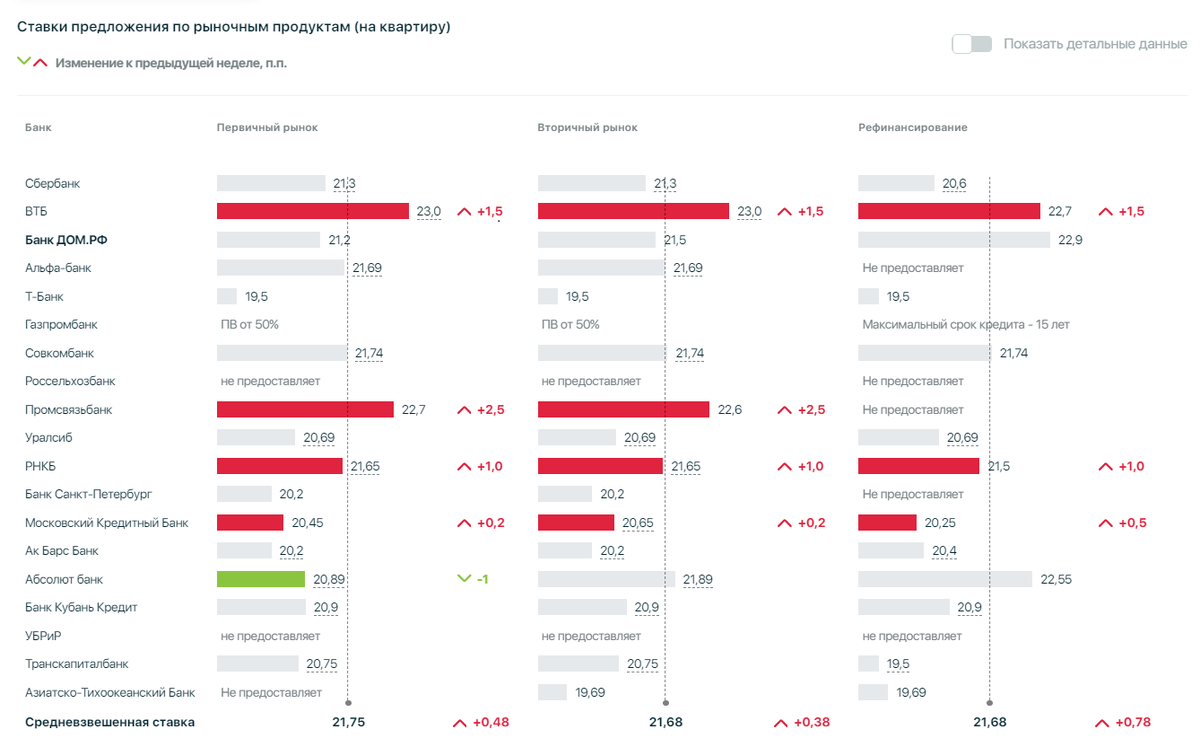

Вследствие увеличения ключевой ставки до 19%, рыночная ипотека стала ещё менее доступной. Это означает, что улучшить свои жилищные условия смогут только определённые льготные категории граждан, такие как многодетные семьи. При этом банковские организации в рамках действия льготных программ начали пересматривать условия предоставления кредитных средств. Например, если вы не являетесь зарплатным клиентом ПАО «ВТБ», взять ипотеку в рамках программы «Семейная ипотека» возможно при первоначальном взносе от 50% стоимости жилья.

Согласно последним заявлениям представителей Центрального Банка Российской Федерации, в настоящее время не рассматривается возможность снижения ключевой ставки. Напротив, на очередном заседании ожидается её повышение. Таким образом, в ближайшее время не предвидится стабилизации экономики и кредитно-денежной политики.

Возникает закономерный вопрос: для кого возводят всё это жильё, если у большинства граждан нет возможности его приобрести?

Выскажите, пожалуйста, свои соображения о возможных перспективах развития ситуации на рынке жилой недвижимости в комментариях.