Для большинства из нас покупка квартиры – очень важный и ответственный шаг. При этом среди способов покупки недвижимости лидирует ипотечное кредитование – 77%, затем следуют наличные средства – 28%, trade-in – 18%, рассрочка – 10% и материнский капитал – 10%.

Если вы попали в то самое большинство, которое использует кредитные средства для покупки квартиры, значит у вас уже возник вопрос, на какой срок выгоднее всего взять кредит. Банки предлагают сроки ипотеки от 1 года до 30 лет. Выбор срока зависит не только от вашего желания, на него влияют: возраст заемщика, его доход и долговая нагрузка.

Вот, например, Оксана хочет купить квартиру в Хабаровске за 6 млн рублей под Дальневосточную ипотеку 2%. У нее есть первоначальный взнос 2 млн рублей. Ежемесячный платеж будет сильно колебаться в зависимости от срока кредита. Так, на максимальный срок в 20 лет каждый месяц Оксана должна будет отдавать банку 20 235 рублей, если ипотека будет на 15 лет – 25 740 рублей, на 10 лет – 36 805 рублей, а на 5 лет уже 70 111 рублей.

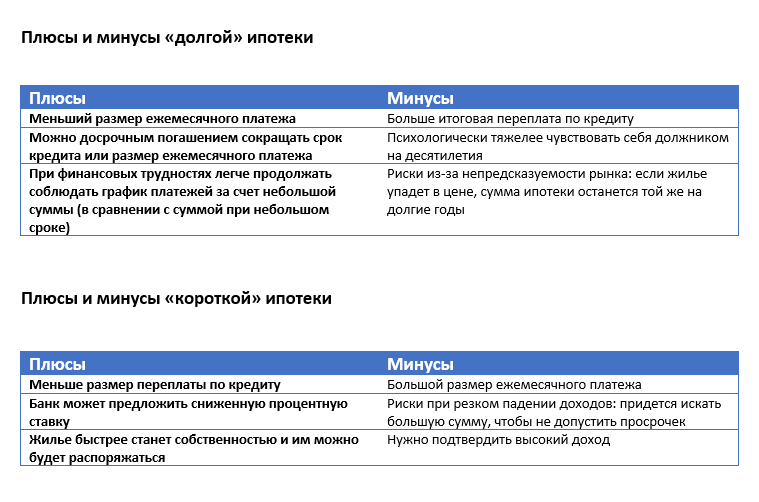

Но ежемесячный платеж еще не единственный фактор, на который стоит обратить внимание при выборе срока кредитования

Подытожим, эксперты считают, что психологически комфортный срок закрытия ипотеки — 6–8 лет. Такой подсчет исходит из того, что при меньшем сроке придется конкретно «подзатянуть пояса», а при большем – наступает «ипотечная усталость» и страх жизни в постоянном долге.

Самым выигрышным сценарием считается оформление ипотеки на максимальный срок с наименьшим ежемесячным платежом и его сокращение путем внесения больших сумм каждый месяц. Таким образом вы страхуете себя невозможности выплат, при этом давая себе возможность досрочного загашения кредита

Обращайтесь к нам в отдел продаж +7 (4212) 665-555, вам помогут с подбором недвижимости, а также подберут самые выгодные условия по ее покупке.