Этот пост я опубликовал 23 сентября в 8 утра у себя в Telegram. А руки дошли опубликовать здесь, на Дзене только сейчас. Мой прогноз 2 дней назад практически уже на половину отработал. Но принципиально нового ничего по компании пока не произошло и обзор совершенно актуален. И так, вот обзор...

Последний разбор Газпрома я делал 29 июня. Тогда акции стоили 115 р., я ожидал отскок к 130 р. а при пробитие и закрепление этого уровня уход к 150. По факту мы доходили до 137, но закрепиться выше 130 не смогли, а за пару дней ушли ниже. Сейчас торгуемся по 122 р. Давайте посмотрим, чего ждать дальше.

⛽️ Обзор по компании Газпром #GAZP

Сектор: Энергетика; ГАЗ

📈 Основные метрики по акциям Газпром

▪️ Капитализация: 31.3B$

▪️ P/E — 24.66

▪️ P/S — 0.30

▪️P/B — 0.17

▪️EPS — 4.96

▪️EBITDA — 1.188T р.

ℹ️ Конечно, по P/E компания сейчас оценивается дорого, но во всяком случае Газпром уже стал прибыльным, так как в прошлом обзоре компания до отчета была убыточной, по итогу 2023 была убыточной. По остальным мультипликаторам Газпром стал только еще дешевле. Кроме P/E по остальным метрикам Газпром сейчас оценивается настолько дешево, что с 2015 года таких дешевых оценок просто никогда не было.

🗞 Новостной фон. Значимые новости для инвестора по Газпрому.

▪️«Газпром» и CNPC договорились о досрочном выводе суточных поставок газа в Китай по «Силе Сибири» на максимальный контрактный уровень.

▪️Газпром продает газ Европе через Украину на Суджу в объеме 42,4 млн куб. м

▪️Поставки трубопроводного газа из России в Китай в январе — августе в стоимостном эквиваленте превысили 5,4B$, увеличившись на 21,1% г/г

▪️Поставки СПГ из РФ в Евросоюз за январь-август 2024г выросли на 18% г/г до 14,5 млрд кубов, трубопроводного газа — на 31% до 21,6 млрд кубов

▪️Газификация может дать спрос на газ в России дополнительно на 15-20 млрд кубометров

▪️Проект газопровода из РФ в Китай через Монголию сейчас проходит госэкспертизу — Путин

▪️Доля «Газпрома» в нидерландской Wintershall Noordzee, которую газовый монополист пытается продать, арестована судом Гааги по запросу Украины

▪️Газпром МСФО за 1п 2024г: выручка: 5.088 трлн руб (+23%г/г), чистая прибыль: 1.095 трлн руб (3.18Х г/г, прогноз 0.5 трлн)

▪️ГАЗПРОМ НАЧАЛ СТРОИТЕЛЬСТВО «ДАЛЬНЕВОСТОЧНОГО» МАРШРУТА ДЛЯ ПОСТАВОК ГАЗА В КИТАЙ.

▪️«ГАЗПРОМ» ЗА ВОСЕМЬ МЕСЯЦЕВ УВЕЛИЧИЛ ПОСТАВКИ В КИТАЙ К АНАЛОГИЧНОМУ ПЕРИОДУ ПРОШЛОГО ГОДА НА 37% .

▪️«ГАЗПРОМ» ЗА ЯНВАРЬ — АВГУСТ НАРАСТИЛ ПОСТАВКИ ГАЗА В ЦЕНТРАЛЬНУЮ АЗИЮ В ДВА РАЗА.

ℹ️ Большой новостной поток. Компания не затаилась — продолжает генерировать на еженедельной основе большой поток новостей. Работа кипит.

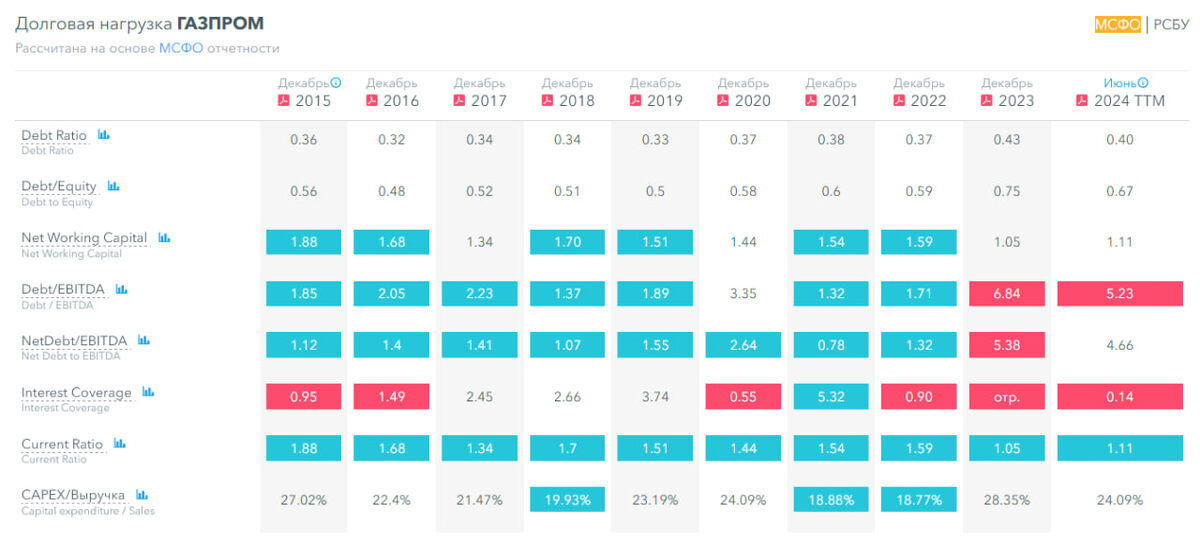

💰 Финансовое здоровье компании Газпром. Долги Газпрома.

▪️Собственный капитал за 1п 2024 продолжил рост, хотя и на более скромные 2%, чем был на 10% по итогу 2023 года.

▪️Чистый долг вырос на 6% в 1п 2024 по сравнению с 1п 2023 г и составил 5,541T р. Что интересно все обязательства компании упали за 1п 2024 на 5%.

▪️Net Debt / EBITDA — 4.66. Это довольно высокий показатель уровня долга.

ℹ️ Кэш на балансе в 1п 2024 сократился на 53% и составил 669,2T р., чистый долг растёт. Финансовое здоровье среднее, темпы роста СК замедлились. Но как я и ранее говорил, Газпром слишком большой для неудачи или «Too big to fail». Пока компания держится на этом всем фоне, несмотря на ситуацию для бизнеса вышла в прибыльность.

💰 Выручка и прибыль компании Газпром в 2024 году

▪️Выручка за 1п 2024 выросла на 11% по сравнению с 1п 2023 до 9.515T р., но до максимумов 2021-2022 годов все еще есть куда расти.

▪️Прибыль выросла на 131% с убыточного 2023 года. Но прибыль все равно является еще минимальной по сравнению с предыдущими нормальными годами и составила 181B р. Важно, чтобы динамика восстановления прибыли продолжилась.

▪️Свободный денежный поток падает третий год подряд и уходит в отрицательные значения, по итогу 1п 2024 FCF составил -249B р.

🔮 Будущее, оценки. Прогнозы по акциям Газпрома.

▪️ От ПСБ появился новый прогноз по стоимости акций Газпрома - 180 ₽ от 30 августа 2024. Остальные аналитики считают, что Газпром будет находиться в диапазоне от 151,6 ₽ до 267,69 ₽

🤵♂️ Основные акционеры компании Газпром

38,4% — РФ

11% - Роснефтегаз

0,9% — Росгазификация

🆚 Сравнение акций Газпрома с конкурентами

В своем секторе Газпром сейчас №4 по капитализации. По метрикам, кроме P/E, компания дешевле всех остальных конкурентов, дешевле даже супер дешевый Сургутнефтегаз. По метрикам рентабельности Газпром проигрывает большинству компаний.

🤑 Дивиденды по Газпрому

С 2022 не выплачивает. С 2008 года по 2021 дивиденды были в районе 4-7% годовых.

📈 Технический анализ по акциям Газпром GAZP

На дневном ТФ индикаторы говорят за рост. На недельном ТФ так как по-большому счету акции Газпрома с небольшими отскоками стоят в боковике 115-130 р. за акцию, то индикаторы в боковике всегда перестают работать корректно. На мой взгляд наибольшая вероятность движения цены — вверх к 137-138 р. за акцию недавнего места роста.

Сейчас также, как и все компании на российском фондовом рынке движение будет связано с индексом МосБиржи и получится ли уйти выше 2800 пунктов и закрепится - либо мы еще попадаем. Наибольшую вероятность движения отобразил на графике.

! Напоминаю, пост опубликован был 23 сентября в 8.00 ДО роста акций Газпром.

🧠 Выводы. Стоит ли покупать акции Газпрома? Какое у них будущее? Прогноз по Газпрому.

С одной стороны у Газпрома видно восстановление прибыли и переход из убыточность в плюс. Рост собственного капитала, выручки в конце концов. Но есть и минусы - СК хоть и растёт, но более медленными, чем обычно, темпами.

Долговая нагрузка увеличилась, хотя это все и не критично для текущего уровня оценок. По индикаторам (кроме P/E) Газпром сейчас оценивается дешевле, чем сам в предыдущие годы.

В целом я сейчас более оптимистично отношусь к Газпрому по таким метрикам, с учетом уже всевозможных санкций, который держится и не показывает падения СК, выручки и прибыли и снова выхода в прибыль. Если говорить про менеджмент компании, то есть ощущение, что он не самый хороший, управление не идеальное на мой взгляд.

И еще одна проблема для российского инвестора — отсутствие дивидендов. Ходят слухи, что из-за полученной прибыли компания заплатит какие-то дивиденды, но если и будут, то они будут небольшими. Итого - наиболее вероятный сценарий - рост акций.

🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией.

Еще больше моих разборов вы можете найти у меня в Telegram: https://t.me/ShumilovPavel