Ну что, друзья, этот момент настал.

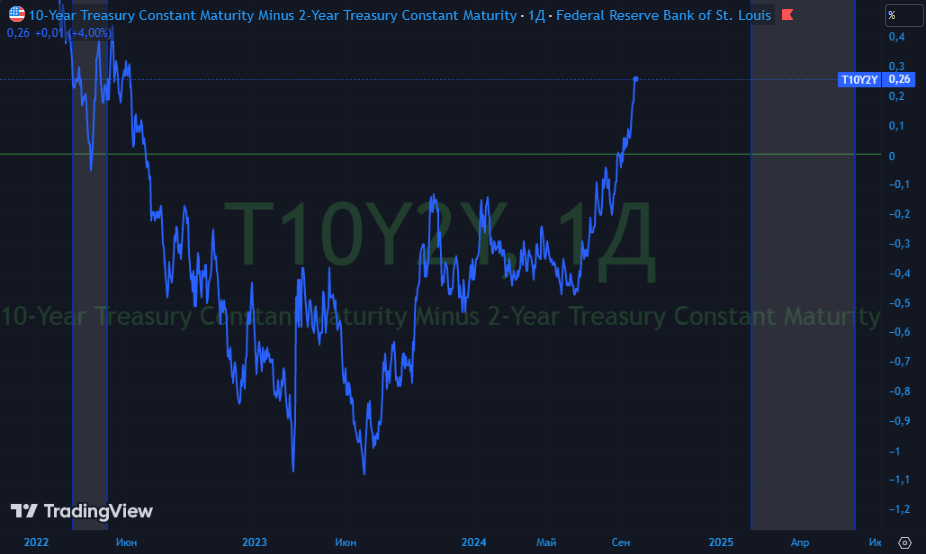

Прежде я писал, что единственный показатель, за которым сейчас наблюдаю на глобальном рынке - это спред кривой доходности 2- и 10летних облигаций США, который ушел в инверсию в июле 2022 года.

Что происходит?

И вот, кривая вышла из инверсии и спред снова вернулся на значения выше нулевой отметки:

Во всех 100% случаев, без исключений, после выправления кривой в США случались кризисы и/или рецессии через 6-9 месяцев (принято говорить, что "в течение следующих 12 месяцев", но некоторые процессы уже достаточно давно ускорились и теперь скорее речь идет про 6-9 месяцев):

Не то чтобы исключением, а скорее особенным случаем можно считать период 1978-1982:

Тогда, в 1980 году, спред также выскочил в положительную зону, но затем вернулся в инверсию. Это не спасло экономику США от рецессии, а лишь отсрочило неизбежное. Рецессия началась в 1982 году (весь цикл инверсии таким образом длился около 4 лет).

Чисто интуитивно, в меру своей погруженности в данные, не думаю, что такое повторится в этот раз, даже несмотря на ряд схожих экономических моментов с тем периодом.

Стоит ли ориентироваться на поступающие данные из экономики США?

Честно говоря, я в этом не вижу особого смысла. Можно считать такой поверхностный подход профанацией, но, если до сих пор долговой рынок, он же рынок умных денег, smart money, оказывался прав и во всех случаях успешно предсказывал рецессию - зачем изобретать велосипед и усложнять достаточно простой выбор?

Под усложнением я имею в виду попытки доказать, основываясь на экономических данных, что в этот раз все точно иначе.

Вообще, эту историю, о том, что теперь все по другому и в этот раз все точно иначе, мы слышим с 2020-го года достаточно часто. Там и разрушение логистических цепочек, которые все равно продолжают успешно функционировать, и ChatGPT, который уже давно должен был изобрести вечный двигатель и поработать человечество, и бум ИИ, и бум электромобилей, и т.д. и т.п.

По факту же мы видим ровно то же самое, что видели тысячелетия до этого - мир движется и развивается в своем привычном ритме, в одном ему известном направлении.

Так вот, я отвлекся...

На прошлом заседании ФРС понизила ставку впервые в этом цикле ужесточения денежно-кредитной политики. Проблема, как многие отметили, в том, что снижение произошло сразу на 0,5 п.п., вместо наиболее вероятных и более ожидаемых 0,25 п.п.

И это при том, что Джером Пауэлл очень красноречиво выступил, поведав всему миру о том, что "экономика США остается сильной" и у ФРС "получилось [совершить мягкую посадку экономики]".

Зачем же тогда ФРС понижает ставку так "стремительно", если все так хорошо с экономикой? Оставлю этот вопрос для конспирологов.

Прогноз непосредственно самой ФРС по дальнейшей динамике ключевой ставки:

- Конец 2024: 4,4% против ожиданий 5,1%.

- Конец 2025: 3,4% против ожиданий в 4,1%.

- Конец 2026: 2,9% против ожиданий 3,1%.

- Конец 2027: 2,9%.

Основной вывод, который я делаю из данного прогноза - это публичное намерение ФРС плавно снижать ставку в следующие годы.

Тут надо просто отметить, что ожидания даже самой ФРС редко сбываются, а в случае наступления рецессии шаг и скорость снижения ключевой ставки, разумеется, увеличиваются, так как в современной экономике нельзя допускать сильного торможения, которое может перерасти в очередную "депрессию".

Как же рынки отреагировали?

Вот покупки фондами акций США:

Как видим, они резко выросли. Далее, покупки глобальных акций фондами (то есть всех акций на всех рынках, за исключением США):

Снова резкий рост.

При этом оценка стоимости активов после снижения ставки ФРС выросла еще сильнее:

Иными словами, и без того фундаментально дорогие активы стали еще дороже, достигнув отметки 2021 года (а в 2021 году рынок акций рос на печатном станке и снижении ставки ФРС вопреки падающим прибылям компаний, то есть рынок наперед отыгрывал будущее).

Наконец, флагман всех рынков, S&P 500:

Обновляем исторический максимум.

Психологическая ловушка

Думаю, к этому моменту уже многие устали ждать рецессии. Оно и не удивительно - ее ждали в 2021 году, когда спред кривой немного нырнул под нулевую отметку, а затем снова вышел в положительную зону. И ждали потом, оперируя то одними, то другими данными поступающими из экономики.

И в этом, как мне кажется, основная ловушка - в дезориентации. Рецессии так долго ждали, что: во-первых, уже устали ждать, а во-вторых, уже не особо в нее верят.

Рынок же тем временем продолжает расти и как бы сообщает - "(условный) ты ошибся, и недозаработал кучу денег. Так чего же ты ждешь?"

Вот ритейл и не ждет, а тарит за обе щеки. Фонды, резко нарастившие покупку акций, не свои деньги вкладывают, а прежде всего деньги покупателей этих ETF, то есть частных инвесторов.

В то же самое время тот же самый Баффет, над которым в русско-язычной среде почему-то подшучивают уже более года, продает акции своего любимого и второго по величине банка Bank of America, и за последние месяцы уже сократил долю с 30%+ до 10%+.

Баффет прежде всего инсайдер №1, с ним даже ФРС и Минфин США советуются, более того - именно Баффет выкупает трежерис по просьбе Минфина, чем оказывает поддержку долговому рынку. Но кроме этого, если отбросить домысли и предрассудки, и действительно посмотреть на историю - Баффет всегда совершает крупные сделки до наступления тех или иных событий, влияющих на стоимость. Иными словами, Баффет всегда оказывался прав.

Если этого недостаточно - можно посмотреть на CEO Nvidia, Дженсена Хуанга. Он недавно выступал на конференции, посвященной ИИ, и наговорил много позитивного, на чем акции росли в тот день на 7%. Сам же Хуанг, несмотря на весь заявляемый им позитив, продает свои акции уже около года, а в последнее время - все интенсивнее. Продал уже на 600-700 миллионов долларов.

Я лишь хочу сказать, что основным покупателем сейчас является ритейл, а инсайдеры - продолжают продавать. И уже одно это должно наталкивать на размышления о том, что нас ждет.

Вместе с тем, я писал в своем Telegram-канале, что обычно рецессия случалась не когда ее ждут, а неожиданно, и после достижения новых максимумов как минимум в S&P 500 и Nasdaq.

Иными словами, до рецессии должна случится эйфория, где крупные дяди разгрузятся о маленьких участников рынка. Для этого нужны позитивные ожидания по экономике и секторам. И все это, на основании вышесказанного, сейчас происходит.

Это может показаться странным, но самый рисковый актив также пока демонстрирует схожую динамику. В июне 2019 года биткоин достиг локального максимума, после чего начал отыгрывать надвигающуюся рецессию наперед, а когда рецессия уже была признана и рынки обвалились - и вовсе достиг дна, обвалившись в сумме в 3 раза:

Несмотря на обновление максимума по S&P 500, биткоин сейчас остается в цикле коррекции:

Это никак не отменяет описанного мной прежде сценария, но пока я и сам не знаю - увидим ли мы максимум до рецессии, или продолжим данном движение.

О чем все это?

Поскольку рынок умных денег пока еще ни разу не ошибался, я не вижу оснований не доверять ему и сейчас. И раз так, то лично я скорректировал свою инвестиционную стратегию согласно тем вводным, что рецессия может произойти в период с февраля по май 2025 года.

Если случится раньше, что в принципе возможно - будет, конечно, подстава.

Но готовиться я начал уже сейчас. В частности, кроме своих обычных регулярных покупок в облигационных портфелях я начал формировать кэш-позицию в фондах ликвидности (LQDT, SBMM) и USDT (в крипто-портфеле).

Продавать активы, в частности акции, я не планирую, так как часть в бумажном убытке, а другая часть принесет хорошую доходность уже в этом году. Говорю я, конечно, про российский рынок акций. И вот тут...

Я обещал представить свой более краткосрочный прогноз по рынку:

Лично я в своем базовом сценарии пока ожидаю движения в рамках волны B в ABC-коррекции. Высота волны B может быть разной, но на мой взгляд наиболее вероятно достижение 3000-3150 пунктов по индексу Мосбиржи.

Дальше может быть резкое движение вниз, или формации вроде тех, какую изобразил на графике желтым цветом, но цель ниже одна - 2250 пунктов, то есть вершина первой волны в прошедшем с 2022 года 5-волновом цикле по Элиоту.

Такая картина, как мне кажется, в целом соотносится с теми данными из экономики, которые мы получаем. А вот движение вниз может происходить на падении цен на нефть, которое, в свою очередь, будет основано на спекулятивных играх в виду наступления в США рецессии.

Пока это мой базовый прогноз и ожидания. В процессе уже буду редактировать его, если придется.

Но, на мой взгляд понятно, что для роста к новому максимума у индекс Мосбиржи сейчас явно не хватает позитивных драйверов, а рецессия всегда отражается в ценах сырьевых товаров, прежде всего нефти.

На этом все. Дальше думайте сами. Оставляю вам простор для этого.

*Все вышесказанное не является инвестиционной рекомендацией, а является выражением субъективного мнения автора, то есть меня, и моих наблюдений.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.