Рынок акций уже заметно отошел от локального минимума, достигнутого в конце августа, и находится на 300 пунктов выше. Да и минимум этот был далеко не исторический, и даже далеко не такой, какой можно было наблюдать в 2022 году.

А вот с гособлигациями все гораздо хуже. Я бы сказал, критически плохо. Потому что их индекс мало того, что продолжает падать и сейчас находится на исторических минимумах, так он еще и вплотную приблизился к своей базовой отметке 100 пунктов, с которой начал рассчитываться в 2002 году.

На таких отметках он был до этого только трижды за всю историю - при обвале февраля-марта 2022 года, при обвале декабря 2014 - января 2015 годов и при обвале осени 2008 - зимы 2009 годов. Последний вариант (он же хронологически первый) был самым затяжным, а два других - очень краткосрочных.

Все предыдущие обвалы индекса были вызваны сильнейшими экономическими кризисами 2008, 2014 и 2022 годов. Самыми плохими ситуациями в российской экономике. И все равно они были краткосрочными, далее индекс быстро восстанавливался.

А сейчас тенденция к падению ОФЗ наблюдается уже 4 (!) года, начиная с лета 2020, что я отметил стрелкой на графике. То есть, это не краткосрочный эффект от какого-то шокового события (такой там заложен внутри тренда в феврале-марте 2022 года), а именно глобальный тренд. Сейчас ситуация продолжает усугубляться с каждым месяцем.

То есть, опираясь на индекс RGBI, можно сказать, что сегодня в российской экономике одна из наихудших ситуаций за всю историю, только предыдущие были краткосрочными, а эта уже стабильно плохая. Правильнее даже будет сказать так: в российской государственной экономике, которая сейчас, увы, составляет основу экономики в целом.

Могу предположить, что вскоре индекс уйдет в зону ниже базовой отметки 100, хотя это уже и не так важно. Он все равно находится очень, очень-очень низко, просто катастрофически низко, причем уже на постоянной основе.

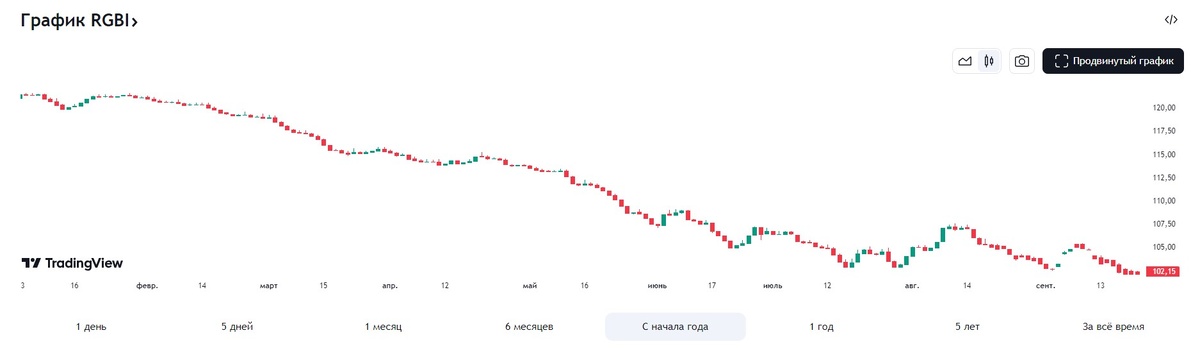

Вот, например, как индекс снижался конкретно с начала текущего года.

Текущая постоянно негативная динамика индекса ОФЗ, в первую очередь, является следствием постоянно негативной динамики инфляции и ключевой ставки.

Инфляция растет - следом Центробанк повышает ключевую ставку - следом старые выпуски ОФЗ, входящие в индекс, выпущенные под низкие ставки, становятся все менее привлекательными и падают в цене, их совокупная доходность растет.

Новые выпуски при этом размещаются тоже под все более высокие ставки (уже выше 16%) на долгосрочную перспективу, что инвесторы все равно считают недостаточным, поэтому и они тоже падают в цене уже спустя 1-2-3 месяца, когда каждый следующий выпуск размещается с большей доходностью, чем предыдущий.

Такое глобальное падение индекса ОФЗ (как и связанный с этим глобальный рост ключевой ставки) однозначно характеризует очень негативную ситуацию в экономике и главное - очень туманные перспективы, ведь облигации там в основном средне- и долгосрочные.

На рынке гослоблигаций уже 4 года подряд продавцы преобладают над покупателями, и такую тенденцию никак нельзя назвать здоровой. Это говорит о том, что сочетание риска и доходности вложений в эти бумаги коллективный разум инвесторов видит для себя неприемлемым.

Особенно хочу подчеркнуть важный момент. На рынке акций сейчас преобладают физлица (на них приходится около 80% оборота), они объективно менее грамотны, более подвержены эмоциям, чем институциональные инвесторы. Поэтому "коллективный разум" инвесторов на рынке акций часто ошибается, что я уже не раз описывал.

Но на рынке ОФЗ преобладают институциональные инвесторы, прежде всего - банки, они гораздо умнее в этом плане, их "коллективный разум" является более авторитетным. И если еще учесть то, что новые выпуски ОФЗ преимущественно чуть ли не насильно "впаривают" госбанкам (специально финансируя их на покупки через операции репо), а без этого их вообще мало кто брал бы... Я думаю, это очень показательно.

Вот у нас любят рассуждать о потенциальном дефолте государства. В данный момент это, с моей точки зрения, маловероятно, но в перспективе скольких-то лет, на которые выпускаются ОФЗ такая вероятность будет расти. Несмотря на то, что сам объем долга по отношению к ВВП пока невелик, долг погашается не из ВВП, а из расходов бюджета. И вот эта долговая нагрузка растет просто стремительными темпами. Я считаю, что при сохранении таких темпов через 2-3 года она обгонит уровень США, став двузначной (более 10% бюджета будет уходить на обслуживание долга, что очень много, такие цифры заложены даже в официальные планы Минфина).

И полагаю, что это прекрасно понимают грамотные институциональные инвесторы, поэтому и стараются обходить ОФЗ стороной. Зачем держать актив, который пока только гарантированно падает в цене и приносит самый низкий доход среди всех возможных альтернатив?

Лично мне как инвестору ОФЗ никогда не нравились, и я их никогда не имел в портфеле и не собираюсь (разве что, когда-то был фонд, в структуру которого они входили, и такой вариант потенциально возможен). Тогда как акции и корпоративные облигации (в основном - ВДО) с удовольствием покупаю.

Свою позицию по этому вопросу подробно пояснял в отдельной статье, и периодически посматривая на этот индекс все больше убеждаюсь в ее правильности.

Облигации - в целом, в моем видении, гораздо более сложный инструмент, чем акции (хотя считается менее рисковым), поскольку в условиях постоянно растущей ставки требует постоянного управления, ребалансировки портфеля (замены одних выпусков на другие, если у вас, конечно, не флоатеры).

А в отношении ОФЗ все эти операции будут приносить только постоянные убытки, поэтому в такой ситуации считаю их особенно неинтересными. И, собственно, институциональные инвесторы, преобладающие на рынке, со мной согласны, поэтому индекс и упал до неприличных уровней, и продолжает падать.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.