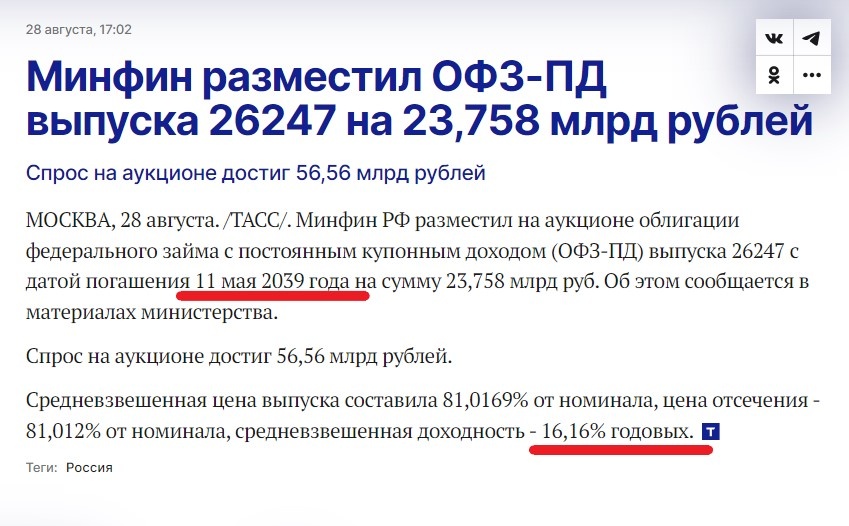

28 августа Минфин РФ разместил облигации с постоянным доходом, купонная доходность которых превысила 16%. Речь идет о выпуске ОФЗ-ПД 26247, дата погашения которого 11 мая 2039 года, а средневзвешенная доходность 16,16% годовых. На такой срок и под такую ставку российское правительство взяло в долг почти 24 млрд рублей.

Доходность этих облигаций оказалась более чем на треть процента (0,36%) выше, чем доходность схожего выпуска, размещенного 7 августа - на столько "длинные" деньги для государства стали дороже примерно за полмесяца.

Кроме того, такая доходность является максимальной более чем за 20 лет, до этого с доходностью выше 16% годовых ОФЗ размещались лишь в 2002 году.

В условиях постоянно растущей ключевой ставки инвесторам становятся интересны ОФЗ с переменным купоном, который будет повышаться в случае ее дальнейшего повышения: с лета текущего года Минфину удается занимать больше средств только таким образом, ну а доходности бумаг с постоянной ставкой дохода стремительно растут. Тогда как до июня в текущем году ведомство размещало бонды только с постоянным купоном: сейчас его размер по прежним выпускам уже существенно проигрывает рыночным условиям.

Инвесторами в данном случае выступают преимущественно банки, да и то, в основном, государственные, которые вынуждены покупать эти ОФЗ, кредитуя Минфин, не особо по своей воле, а потому что так хочет их мажоритарный акционер - государство (фактически, через схему ОФЗ и госбанков государство кредитует самого себя, что напрямую делать ему запрещено, а вот так - получается, можно).

В частности, при размещении этого выпуска на долю двух крупнейших сделок с объемами 1,03 и 11,82 млрд руб. пришлось около 54,1% от объема размещения, - отмечает главный аналитик по долговым рынкам БК «Регион» Александр Ермак. Вероятнее всего, это и были условные ВТБ и Сбербанк (тут можно вписать любые госбанки, суть от этого не поменяется).

Благодаря таким сверхвысоким доходностям ОФЗ, российские власти сами загоняют себя в ситуацию, на которую так любят указывать по отношению к США. А именно - в ситуацию стремительно, буквально на глазах растущих расходов на обслуживание госдолга по отношению к общим расходам федерального бюджета.

Только вот в США ставка ФРС, достигнувшая максимального уровня 5,5%, уже с сентября точно начнет снижаться, а в России ставка ЦБ пока только продолжает расти, и в сентябре, возможно, поднимется до 20%.

Еще в конце июня я писал о том, что у Минфина с трудом получается занимать деньги дороже 15% годовых (тоже на долгие годы вперед).

И вот, конец августа, а ставки выросли уже на целый процент - теперь дороже 16% тоже получается занимать с трудом (выпуски размещаются лишь на часть желаемой суммы). Прошло только 2 месяца.

По состоянию на 1 квартал расходы на обслуживание госдолга в России выросли в годовом выражении на 43%, и это колоссальный рост показателя.

Но по итогам полугодия, а тем более - всего 2024 года, они вырастут еще гораздо (!) сильнее. Потому что деньги привлекаются все дороже и дороже с каждым месяцем и днем.

Еще почти год назад я писал, что долговая нагрузка на российский бюджет на горизонте нескольких лет может превысить уровень США, что, кстати, вызвало шквал критики.

На тот момент Минфин привлекал деньги под 12% годовых, а официально запланированные расходы на обслуживание госдолга на 2026 год составляли около 10% федерального бюджета, что соответствовало долговой нагрузке на бюджет США на то время. Тогда планировался двухкратный рост этих расходов за 3 года.

Но уже сейчас становится понятно, что этот рост за 3 года уже точно будет не двухкратным, а выше: вполне возможно и трех-, и четырехкратным. Потому что тогда, осенью прошлого года, планировалось, что ключевая ставка ЦБ уже максимум во второй половине 2024 года начнет снижаться. Но "что-то пошло не так" и она, наоборот, только растет. Причем еще непонятно, сколько будет расти дальше.

Уже наверняка можно утверждать, что в расходах бюджета на 2025 и 2026 годы запланируют гораздо больше средств на погашение госдолга, чем это предполагалось год назад. И рост расходов будет очень существенным: каким - узнаем уже очень скоро, когда в Госдуму будет внесен на рассмотрение новый бюджетный план. Ну и, как вы понимаете, возможно, это будет далеко не окончательный вариант.

В общем, российский бюджет активно раскручивает долговую спираль. И вряд ли это обернется чем-то позитивным для экономики.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.