Когда вы в последний раз задумывались о том, что в будущем ваши дети могут стать полноценными клиентами банка? Да, именно так — до 2021 года российские банки почти не обращали внимания на услуги для детей в возрасте от 6 до 13 лет. Но, как показывает практика, данный сегмент стал настоящим «золотым ключом» к сердцам родителей, а также к будущей лояльной клиентской базе.

Рост безграничных возможностей

По данным Frank RG, за последние четыре года количество детей — клиентов банков возросло в четыре раза. В 2017 году в России зарегистрирован рекордный уровень населения в возрастной группе 0-4 года — 9,6 миллиона. Это значит, что к 2024 году эти дети станут активными пользователями банковских услуг в возрасте 7-11 лет. Представьте себе: из 21,5 миллиона молодых людей (от 6 до 17 лет) 15,8 миллиона уже имеют банковские карты! Для сравнения, 90% подростков (14-17 лет) и 66% детей (6-13 лет) активно используют карты. Однако даже среди 15 миллионов детей в возрасте от 6 до 13 лет около 5 миллионов все еще не имеют банковской карты. Это колоссальная возможность для банков, ведь средний оборот по карте у подростков составляет 14,9 тысячи рублей в месяц, а у младших — 6,1 тысячи. 75% родителей поддерживают идею открытия отдельной банковской карты для детей.

Лидеры на рынке

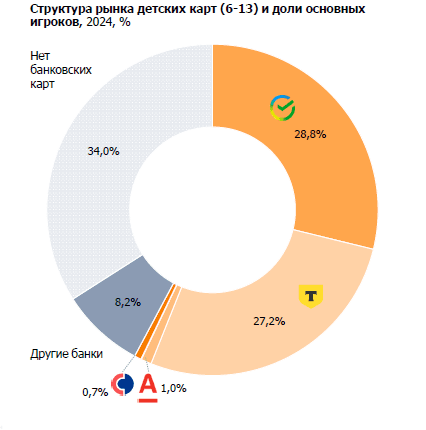

За три года детского банкинга Сбербанк и Т-банк захватили 55% этого нового рынка. Их успехи говорят о том, что данная ниша привлекает внимание, однако на рынке все еще достаточно места для других игроков. Совкомбанк и Альфа-банк удерживают лишь 1% — это открывает двери для конкуренции.

Банк для всех

Развитие банковских продуктов для детей — это не просто бизнес-решение, это стратегическое вложение в будущее. Стратегия раннего знакомства с финансовыми инструментами может стать залогом успешного удержания родителей как клиентов. Как отмечают аналитики, чем раньше ребенок начнет использовать продукт, тем больше вероятность, что он не изменит своему банку в будущем. Но чтобы завоевать доверие как детей, так и родителей, банкам придется приложить немало усилий. Ведь речь идет не только о карточках, но и о создании комфортной среды для юных клиентов — от уникального дизайна карт до креативного контента в приложениях.

Привычки, которые формируют будущее

Родителям стоит задуматься: как часто они обсуждают финансы с детьми? По данным американского Бюро финансовой защиты потребителей, финансовые привычки детей формируются под влиянием родительского поведения. Дети, которые видят, как родители принимают финансовые решения, более склонны к формированию здоровых финансовых привычек. Исследования показывают, что споры родителей по поводу денег могут негативно сказаться на финансовом состоянии их детей в будущем. Финансовая грамотность необходима для предотвращения долговых циклов и обеспечения стабильности у молодежи.

Взгляд в будущее

На фоне растущего числа банковских продуктов для детей стоит отметить, что только 40% карт открывается в основном банке родителей, что создает поле для конкурентной борьбы. При этом в 23% случаев мнения детей учитываются при выборе банка. Этот момент подчеркивает, насколько важным является участие детей в финансовых вопросах, даже если окончательное решение все же принимает родитель.

Согласно исследованиям, 75% родителей считает, что детям нужна отдельная банковская карта. Это не только позволяет контролировать траты, но и приучает к финансовой самостоятельности и безопасности.

Таким образом, развитие детского банкинга — это не просто новый тренд. Это вклад в будущее, который может изменить не только финансовый ландшафт, но и отношение будущих поколений к деньгам. Ведь вовлеченные в финансовую культуру дети вырастут в уверенных и грамотных взрослых, что в итоге принесет выгоду не только им, но и обществу в целом.