Предприниматели контролируют основные показатели финансовой деятельности организации. Без них управление бизнесом сводится к интуиции и гаданию на кофейной гуще. За сколько времени окупится стартап? Сколько денег с расчетного счета ИП может потратить на личные расходы? Пора ли нанимать нового сотрудника? Каждый такой вопрос должен рассматриваться на основе финансовых показателей. Или управленческие ошибки ждут предпринимателя на каждом шагу. Так несложно дойти до колоссальных убытков и банкротства.

В статье расскажем про финансово-экономические показатели деятельности предприятия, как их рассчитать и когда использовать. Информация понадобится предпринимателям и главбухам. Особенно если в компании нет штатного финансиста.

Зачем рассчитывать финансовые показатели деятельности предприятия

Бизнес можно назвать живым организмом. Он рождается, растет и умирает. Он болеет — проходит через кризисы и убытки. Он нуждается в питании — материальных и нематериальных ресурсах. В рамках этого образа представим, что бизнес еще и говорит. Не словами, но финансовыми показателями. Предприниматель должен понимать их, чтобы вовремя предотвратить спад и помочь компании подняться. Эта статья — небольшой словарь для бизнесмена.

Финансовые показатели деятельности компании — это сведения о материальном состоянии предприятия и эффективности его работы. Значения определяют путем вычислений. Они могут меняться в зависимости от внутренних и внешних причин. Так на прибыль может повлиять увеличение продаж или новые правила налогообложения. Еще показатели становятся основой для финансового анализа.

На что влияют финансовые показатели компании:

- Создание бизнес-плана. Горизонт планирования — от одного дня до 5 и более лет. Нельзя распределить бюджет и ставить цели без анализа финансовых показателей. Приведем пример: ИП Селезнев хочет к следующему году увеличить прибыль в два раза. Это невозможно осуществить, если не знать текущие показатели: выручку и расходы, величину операционного рычага. Какой должна быть прибыль и как этого добиться, можно узнать только после проведения финансового анализа. Также расчет показателей помогает контролировать соблюдение планов.

- Поиск точек роста и причин спада. Если компания замечает снижение прибыли, нужно оценить смежные показатели и узнать, в чем проблема. Например, снизился средний чек. Клиенты стали покупать меньше товаров или возросли расходы. Тогда предприниматель ищет способы снижения издержек и запускает маркетинговые активности.

- Принятие решений. Иногда бизнес стоит перед выбором. Нужно ли расширение? Даст ли эффект модернизация? Какие кадровые перестановки помогут увеличить производительность? В любой такой момент нужно отталкиваться от финансовых показателей. Посмотрим на примере. Руководитель сети пиццерий рассчитал рентабельность каждой точки. Оказалось, что в одном заведении траты превышают доходы. Было решено закрыть пиццерию в этом районе.

- Поиск финансирования. Когда денег компании не хватает, предприниматели ищут заемные средства. Частные инвесторы и банки оценивают организацию по финансовым показателям. Если собрано недостаточно данных, кредитор может отказать в займе или инвестировании.

- Отчетность перед налоговой службой. По закону все предприниматели обязаны вести учет доходов и расходов и предоставлять сведения в ФНС. Недостоверные данные — повод для внеочередной налоговой проверки и штрафов.

Где брать информацию для расчета финансовых показателей организации

Все компании ведут бухучет. Данные для расчетов можно найти в бухгалтерском балансе и отчете о финансовых результатах. Здесь есть сведения о выручке и внереализационных доходах, расходах, себестоимости продукции, активах и пассивах бизнеса.

👉 Как рассчитать себестоимость продукта: подходы и формулы

Но если использовать информацию из бухучета, руководитель сталкивается со сложностью. Дело в том, что отчет о финансовых результатах составляют по результатам года. Поэтому полученные из бухучета сведения можно считать устаревшими. Данные за текущий период будут только в конце отчетного периода, а принимать решения нужно уже сейчас. Если пользоваться только бухгалтерскими отчетами, за год дела фирмы могут пойти совсем плохо. Для управления компанией нужны актуальные показатели. Их можно получить, если регулярно вести финансовый учет

👉 Как вести финансовый учет в бизнесе: ликбез для предпринимателей

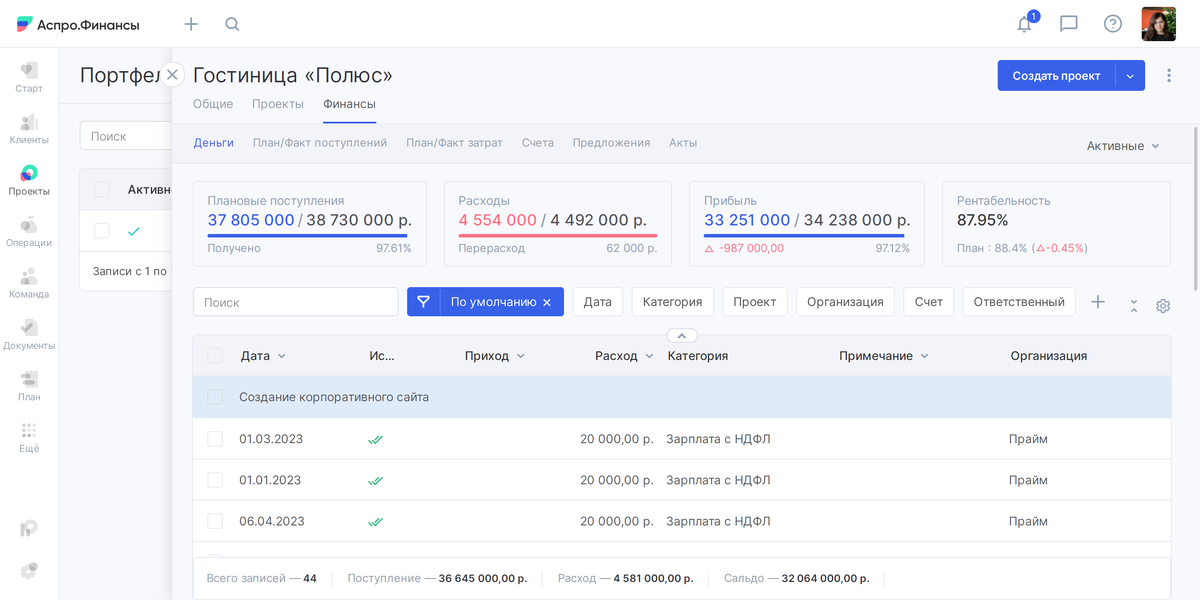

Можно оставить бухгалтерские отчеты для налоговой инспекции, а для руководства фирмой использовать сервис Аспро.Финансы. В нем можно вести управленческий и финансовый учет. Система сама рассчитывает некоторые показатели, в том числе рентабельность проекта и остатки средств на счетах. Актуальную информацию о доходах и расходах можно получить из отчетов ПиУ и ДДС.

Выручка, доходы и прибыль — в чем разница

Часто понятия выручки, дохода и прибыли путают. С одной стороны, все это — деньги, которые поступают в компанию. С другой стороны, значения обычно сильно отличаются. И если их путать между собой, можно уйти в убытки.

Рассмотрим разницу понятий на ООО «Геркулес». Мукомольное производство закупает и измельчает зерно.

Доход — все средства, которые получила компания за основную и неосновную деятельность.

ООО «Геркулес» суммарно имеет 3 000 000 ₽ в месяц. Организация получает доходы:

- От покупателей — оплата изготовленной муки. Это операционные доходы за основную деятельность. Их доля — 2 700 000 ₽.

- От других компаний — дивиденды от купленных «Геркулесом» акций. Это неоперационный доход, он составляет 300 000 ₽.

Какие еще бывают доходы от неосновной деятельности? Продажа имущества, сдача оборудования в аренду, курсовая разница валют и проценты от банковских вкладов.

Выручка — средства, полученные компанией за услуги или товары.

Для ООО «Геркулес» это только деньги от продажи муки — 2 700 000 ₽.

Для расчета выручки нужно умножить количество товаров на их стоимость. Это кажется самым простым основным показателем финансов предприятия, но есть нюанс. Нельзя записывать в выручку аванс.

ООО «Геркулес» получила крупный заказ на 800 000 ₽. Покупатель в качестве предоплаты отдал 50%. Но на производстве сломалось мукомольное оборудование, цех встал. Из-за ремонта завод не смог отгрузить партию в срок. Сделка сорвалась, а заказчик потребовал предоплату обратно. Руководитель ошибочно записал аванс в выручку и потратил деньги на ремонт оборудования. Теперь ему нужно искать средства и возвращать предоплату из других источников.

Прибыль — деньги от реализации товаров и услуг за вычетом всех расходов предприятия.

В месяц ООО «Геркулес» отчисляет налоги, закупает зерно, платит зарплату сотрудникам и счета за электричество на общую сумму 1 900 000 ₽. Чистая прибыль рассчитывается так:

Прибыль = Выручка – Расходы

Прибыль ООО «Геркулес» = 2 700 000 – 1 900 000 = 800 000 ₽

Кроме чистой прибыли, различают валовую, маржинальную, операционную и EBITDA — до вычета налогов. Показатели отличаются тем, какие расходы включены в расчет. Подробнее узнать о разных видах прибыли можно тут.

👉 EBITDA — что это и почему об этом нужно знать инвесторам?

Какие бывают расходы, и на что они влияют

Еще один важный финансовый показатель эффективности — уровень издержек компании. Расходы разделяют на:

- операционные — задействованы в основной деятельностью компании;

- прочие — связаны с работой организации, но не относятся напрямую к производству, продажам или управлению бизнесом.

Операционные расходы могут быть:

- Переменными — их размер меняется вместе с выручкой. Например, стоимость зерна напрямую зависит от количества готовой муки. В переменные издержки входит покупка сырья, сдельная зарплата сотрудников, затраты на упаковку, доставку товаров, оплата электроэнергии.

- Постоянными — сумма расходов не меняется при спаде или росте выручки. В эту категорию входит аренда помещений, зарплата сотрудников на фиксированном окладе.

Не все так просто с учетом заработной платы. Если рабочий находится на комбинированной системе оплаты, оклад плюс процент с продаж, то одну часть нужно записывать в переменные расходы, как премию, а вторую — в постоянные. Причем в издержки уходит сумма, которую получает сотрудник, плюс взносы в налоговую и пенсионный фонд.

Среди прочих расходов можно выделить:

- Налоги. В зависимости от формы организации и системы налогообложения, это может быть НДФЛ, НДС, налог на прибыль и имущество.

- Проценты по кредитам. Основное «тело» займа не учитывается. Эти средства изначально не принадлежали фирме и не были отражены в доходах. А вот часть ежемесячного платежа, которую составляют проценты, идет в прочие расходы.

- Амортизация. Это износ транспортных средств, недвижимости, оборудования. ООО «Геркулес» купила новую зерносушилку за 3 600 000 ₽. Если записать эту сумму в расходы за один месяц, это резко уменьшит прибыль организации. Срок полезного использования (СПИ) зерносушилки — 9 лет. Чтобы узнать величину амортизационной выплаты, надо разделить стоимость оборудования на СПИ. Проведем расчеты: 3 600 000 / 9 = 400 000 ₽ в год. В году 12 месяцев, значит, амортизация равна 33 333 ₽.

Расходы влияют на прибыль. А от нее, в свою очередь, зависит большинство основных финансово-экономических показателей предприятия. К тому же если неправильно учитывать расходы, налог на прибыль может быть слишком высоким.

Коэффициенты эффективности: ликвидность, рентабельность и маржинальность

Прибыль показывает, что у компании есть деньги. Это актив. Но как бизнес управляет этими средствами? Куда вкладывает, какой результат они приносят? Чтобы узнать это, экономисты применяют основные финансовые показатели бизнеса. В том числе ликвидность, рентабельность и маржинальность. Это коэффициенты. Их изменение свидетельствует о росте или спаде предприятия. Рассмотрим, в чем заключается разница.

Ликвидность — возможность продажи актива, превращения его в деньги. Чем выше коэффициент, тем быстрее можно превратить собственность в рубли. Ликвидность бизнеса прямо влияет на платежеспособность и финансовую устойчивость. Поэтому на показатель смотрят кредиторы, инвесторы и потенциальные партнеры.

Коэффициент зависит от того, какую долю составляют высоколиквидные активы компании. Это деньги, ценные бумаги, вклады, дебиторские задолженности. К высоколиквидным относится имущество предприятия. Его сложнее продать, дольше получать деньги.

Формула для расчета:

Ликвидность = Оборотные активы / Краткосрочные обязательства

В норме числитель должен быть больше знаменателя, но не сильно. Если коэффициент меньше 1, финансовое состояние компании нестабильно. Если сильно больше, то бизнес недостаточно эффективно использует свои финансы.

Рентабельность — основной показатель финансовой деятельности, который определяет, насколько продуктивно компания использует активы. Можно рассчитать коэффициент для отдельного направления деятельности, цеха, продукта или для всего бизнеса в целом. Рентабельность показывает, сколько чистой прибыли приносит выручка. Это важно в тех случаях, когда продажи растут, но при этом прибыль увеличивается незначительно.

Формула для расчета:

Рентабельность предприятия = Прибыль / Выручка * 100%

Показатель рассчитывают в процентах или в числовом значении. Во втором случае отношение прибыли к выручке не нужно умножать на 100%.

Рентабельность помогает определить убыточные направления деятельности, снизить издержки. Она участвует в формировании ценовой политики организации. В норме этот показатель финансовой эффективности деятельности предприятия должен быть выше 1%. Значение от 5 до 20% говорит о средней рентабельности, при которой возможен стабильный рост бизнеса.

Маржинальность — показатель, который отражает эффективность продаж.

Но, чтобы посчитать его, сперва нужно определить маржу, то есть то, сколько денег компания заработала на реализации товаров.

Маржа = Выручка – Переменные расходы

Эта формула помогла узнать, сколько денег принесли товары, если из их розничной цены вычесть издержки на их производство. Показатель определяется в рублях.

Маржинальность = Маржа / Выручка * 100%

Полученное значение может быть разным, в зависимости от сферы деятельности компании, но оно не превышает 100%. Низкомаржинальные товары, например, продукты питания или одежда серийного производства, в среднем имеют показатель до 30%. В то время как высокомаржинальные товары, например, цветы или косметика, дают компании от 50% маржинальности.

Отношения с контрагентами: денежный поток, кредиторка и дебиторка

Кроме внутренних основных финансово-экономических показателей деятельности организации, есть значения, которые напрямую зависят от контрагентов. В том числе это кредиторская и дебиторская задолженности и связанный с ними денежный поток.

Кредиторская задолженность — долги компании перед банками, инвесторами, поставщиками, заказчиками и собственными сотрудниками.

Дебиторская задолженность — долги клиентов и партнеров перед компанией.

👉 Что такое кредиторская и дебиторская задолженность

Кредиторская и дебиторская задолженности всегда рассматриваются в совокупности. Если заказчики должны отдать бизнесу больше денег, чем сама компания — поставщикам и кредиторам, это хорошо. Но недостаточно знать сумму кредиторки и дебиторки, нужно грамотно управлять этими двумя показателями.

На помощь приходит денежный поток. Его также называют cash flow, или движение денежных средств, коротко — ДДС.

ДДС показывает все доходы и расходы компании в денежном эквиваленте. Он показывает не только остатки на счетах к концу отчетного периода, но и текущие финансовые операции. Контроль за ДДС помогает предотвратить кассовый разрыв, когда деньги еще не поступили на счета компании, но подходит срок оплаты обязательств.

Большинство показателей в статье предприниматель может рассчитать самостоятельно или с помощью бухгалтера. Многие из них определяются автоматически в системе для управленческого учета Аспро.Финансы. Но если вы не знаете, как рассчитать финансовые показатели предприятия самостоятельно, можно нанять финдира на аутсорсе. Специалист поможет провести анализ материального состояния компании, найти слабые места и определить точки роста.