Ставки по обычной ипотеке уже в среднем 22%. Льготных программ нет на вторичном рынке недвижимости. Многие говорят о том, что ставки еще будут расти, так как впереди очередное заседание ЦБ и возможно очередное повышение ставки.

Но «реклама» при этом говорит о том, что низкие ставки на вторичку есть. Давайте разбираться откуда они появились и как работают.

Бесплатно в нашей жизни мало что можно получить, особенно работая с банками. В итоге, когда банки предлагают низкую ставку по ипотеке, то они где-то должны заработать. Не будут же они работать в минус.

Программы с низкими ставками не исключение. Банкам кто-то должен компенсировать то, что они снижают ставку для клиента. На первичном рынке все понятно, там ставку компенсирует застройщик, увеличивая стоимость квартиры для клиента.

А вот на вторичном рынке всё не так однозначно…

Хочешь низкую ставку – заплати!

Данные программы называются «купи свою ставку» или «субсидированная ставка», но принцип действия общий. Если клиент хочет получить низкую ставку, то он сам должен банку компенсировать снижение этой самой ставки.

Есть зеленый банк, где можно снизить ставку на 5% (не до 5%, а именно на 5%), но для этого надо заплатить до 20% от суммы кредита.

Данную сумму нельзя включить в сам кредит, поэтому необходимо будет в день сделки, помимо первого взноса, внести в кассу банка необходимую сумму (размер субсидии), чтобы получить сниженную ставку.

Далеко не всегда у людей помимо первого взноса есть еще примерно такая же сумма, чтобы просто отдать ее банку.

Поэтому мы возьмем за основу программу, которую предлагает другой крупный банк… Поменьше чем зеленый, но тоже интересный.

Субсидия в сумме кредита

Есть программы, когда не надо платить дополнительную сумму в день сделки. А эту комиссию за снижение ставки можно включить в тело кредита и получить сниженную ставку на весь срок.

И вот один банк дает возможность оформить ипотеку по ставке 12,5% на весь срок с комиссией 20% от суммы кредита.

Размер комиссию такой же как у зеленого, а снизить ставку можно практически в два раза больше.

Но поскольку эта комиссия становится частью кредита, то на нее начисляются проценты. Поэтому давайте на примере сразу посмотрим выгодно ли это…

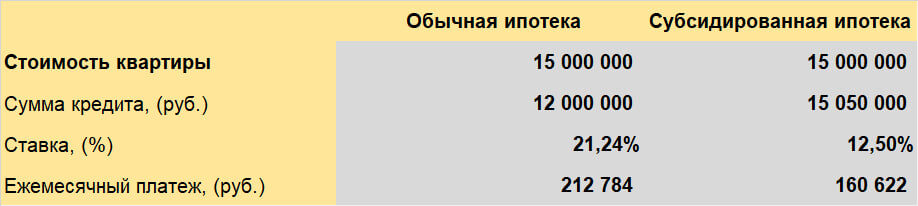

Возьмем условную квартиру за 15 млн рублей и первый взнос 20%. То есть, базовая сумма кредита у нас будет 12 млн.

В случае с субсидированной ставкой у нас комиссия составит около 3 млн и будет включена в сумму кредита. Поэтому в базовом сценарии сумма кредита 12 млн, а в субсидированном сценарии 15 млн.

Что получается:

- Это реально выгодно – у нас платеж меньше на 52 тысячи, при условии того, что сумма кредита больше.

- Чтобы получить такую ипотеку доход необходимо подтвердить меньше, чем в базовом сценарии.

- Нет каких-то особых условий для участия в программе. Она доступна всем.

- Принцип примерно такой же, как и в субсидированных программах по новостройкам. Там застройщик увеличивает цену, а здесь увеличивается сумма кредита.

Кому данные программы НЕ подходит

Если планируете погасить ипотеку в течение 2-3 лет после покупки недвижимости. К примеру, за счет продажи другой недвижимости, то такие субсидированные программы не самые выгодные. Так как размер субсидии надо заплатить, и он не зависит от срока кредита, а фактически эта сумма, которая будет считаться вашей переплатой.

🟢 Спасибо за внимание! Будем рады новым подписчикам!

Ваши лайки и комментарии очень важны!

Бесплатная консультация по ипотеке здесь

Читайте также наши рубрики:

- Новости рынка недвижимости

#ипотека #получить_ипотеку #купить_вторичку #вторичный_рынок #ставки_по_ипотеке