Заглянул в бюллетень Банка России за II квартал 2024 года по обзору ключевых показателей брокеров. В целом ничего неожиданного там не обнаружил!

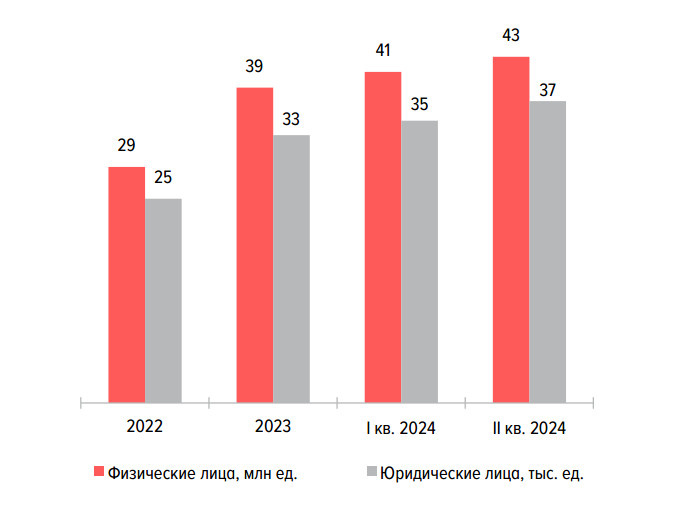

Как видно по графику, количество розничных инвесторов продолжает расти!

При этом, согласно данным Мосбиржи, число физических лиц, имеющих брокерские счета с уникальными паспортными данными, выросло до 32,4 млн лиц, что составляет 43% экономически активного населения

страны. Есть куда ещё расти!

Число активных инвесторов на фондовом рынке Мосбиржи составляет в среднем 3,7 млн лиц ежемесячно.

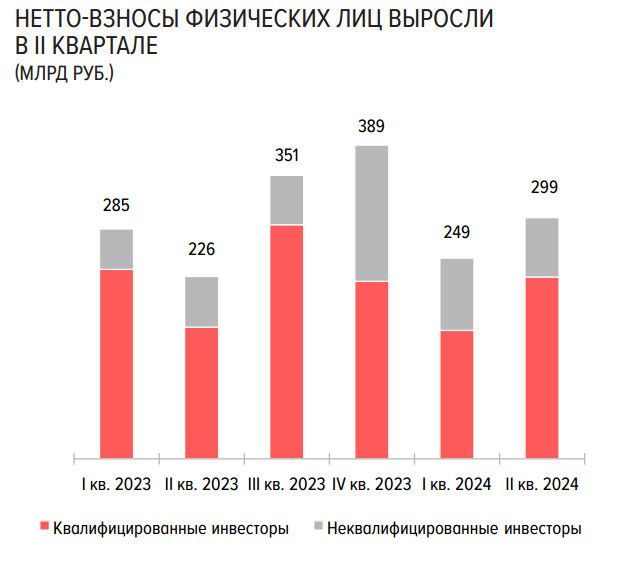

Приток новых денег на фондовый рынок сохранялся в основном за счет квалифицированных инвесторов и составил 299 млрд руб., из них

- 225 млрд руб. – это счета квалифицированных инвесторов.

О счетах и распределение активов

Доля клиентов с пробными счетами выросла с 88 до 89% из‑за роста счетов с остатками до 10 тыс. руб.

При этом средний размер счета физических лиц снизился за квартал с 242 до 220 тыс. руб., а без учета пробных счетов – 2,1 до 2,0 млн рублей.

Основная часть активов физических лиц сосредоточена в портфелях квалифицированных инвесторов. В их портфелях сосредоточено 77% активов отрасли.

Сохранялась также региональная концентрация среди физических лиц – резидентов: на Москву и Московскую область приходилось 16% общего количества клиентов и 54% от общего объема их активов (без изменений по сравнению с предыдущим кварталом).

Про активы

Несмотря на снижение фондового индекса, доля акций в портфелях розничных инвесторов не изменилась.

Доля облигаций выросла благодаря выпуску замещающих облигаций и новым вложениям.

Рост процентных ставок способствовал повышенному интересу к биржевым фондам денежного рынка.

По итогам квартала доля российских акций в портфелях физических лиц на брокерском обслуживании сохранилась на уровне 32%.

Наибольший объем акций был приобретен в мае в ожидании дивидендных выплат крупными эмитентами.

Про IPO и SPO

Кроме того, розничные инвесторы сохраняли повышенный спрос на акции в рамках первичных размещений IPO и SPO.

В II квартале 2024 г. состоялось 5 IPO и 2 SPO на сумму 53 млрд руб. (кварталом ранее – 4 IPO на 23 млрд руб.).

Около 42% от общего объема размещений выкупили физические лица, прежде всего со стажем более года.

Средневзвешенная аллокация составила 20% (кварталом ранее – 9%).

Про облигации

Доля облигаций в структуре активов выросла за квартал с 30 до 32%, в основном за счет облигаций банков и нефинансовых компаний.

Рост вложений в облигации банков связан с техническим фактором – выпуском замещающих облигаций.

Кроме того, инвесторы приобретали облигации банков и добывающих компаний в рамках первичных размещений. При этом физические лица отдавали предпочтение облигациям с плавающим купоном или с номиналом, привязанным к иностранной валюте.

Про иностранные активы

Доля иностранных активов в портфелях за квартал снизилась с 26 до 22%, минимального уровня с начала наблюдений в 2021 году.

О прибыли брокеров

Доходы от основной деятельности снижаются вместе с торговой активностью клиентов, в то время как постоянные издержки продолжают расти.

Снижение торговой активности клиентов на валютном и срочном рынках, а также сокращение доходов от информационных и консультационных услуг привели к снижению выручки брокеров.

Выручка от оказания услуг и комиссионные доходы (далее – выручка) по итогам 6 месяцев 2024 г. снизились до 46 млрд руб. (-2% г/г), из которых половину составляли комиссионные доходы от операций на фондовом рынке.

Операции на фондовом рынке остаются основным источником доходов для брокеров. Их доля в структуре выручки увеличилась до 51% (46% – за аналогичный период прошлого года).

Одновременно с этим выросли доходы от сопутствующих депозитарных услуг (с 4 до 9%).

Сокращение активности клиентов привело к уменьшению доли доходов от операций на валютном рынке с 4 до 2%, а на срочном рынке – с 5 до 4%. Кроме того, сократились доходы от организации размещения ценных бумаг (с 9 до 7%).

Но не смотря на всё вышесказанные обстоятельства, в условиях роста процентных ставок и процентных доходов торговые и инвестиционные доходы брокеров за 6 месяцев 2024 г. выросли в 1,8 раза, до 80 млрд руб.

Вместе с тем процентные расходы выросли в 3,7 раза, до 34 млрд рублей.

В любом случае полагаю, что не обеднеют!