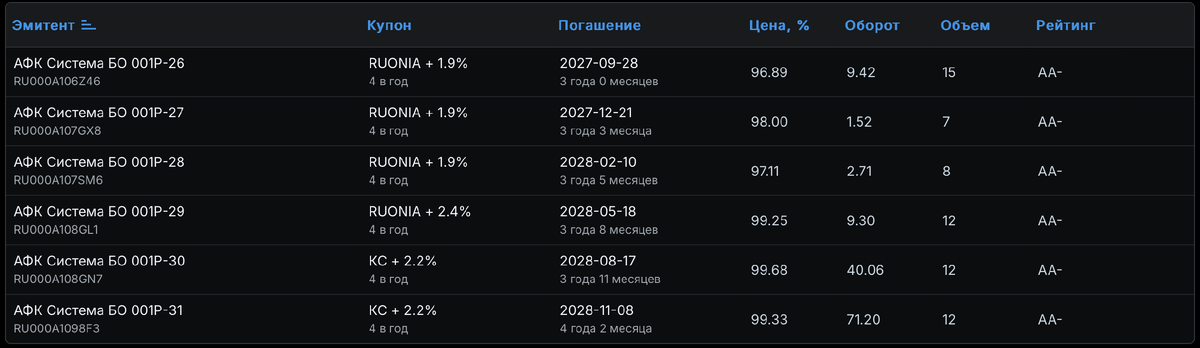

Еще один важный риск - риск ликвидности - можно рассмотреть в данный момент на примере флоатеров АФК Системы. На рынке сформировалась интересная ситуация, когда одни выпуски сильно ушли вниз, в то время как другие торгуются чуть ниже номинала. Рассмотрим их детальней.

Флоатеры АФК Системы можно условно разделить на два транша. Первый транш - это бумаги выпущенные в прошлом году со спредом 1,9% к RUONIA, второй транш - это бумаги выпущенные в этом году со спредом 2,4% к RUONIA (или 2,2% к ключевой ставке, что по сути примерно эквивалентно, как писалось ранее).

Как реализовался кредитный риск на этих бумагах мы рассмотрели здесь. Сейчас обсудим риск ликвидности.

Спред по бумагам первого транша на 0,5% ниже бумаг второго транша и с учетом того что все бумаги первого транша имеют срок до погашения примерно равный трем годам, то справедливая цена бумаг первого транша должна быть примерно на 1,5% ниже бумаг второго транша. Если мы предположим, что второй транш оценен примерно справедливо и в среднем цена на выпуски 29-31 около 99,5%, то справедливая цена на выпуски 26-28 должна колебаться в районе 98%. И выпуск 27 действительно имеет такую цену. Зато 26 и 28 выпуски торгуются по 97%, что создает возможности арбитража.

В приведенном примере имеет смысл для держателей первого транша продать 27 выпуск и переложиться в 26 и 28 выпуски. Для держателей всех выпусков второго транша - также переложиться в 26 и 28 выпуски. Это конечно справедливо только в случае приемлемости кредитного риска АФК Системы.

Почему так разошлись цены? По всей видимости это следствие того, что ликвидность бумаг первого транша низкая и навес предложения продавил цены вниз и не встретил адекватного спроса со стороны покупателей. Это и есть риск ликвидности.

PS: также добавил бы в причины отсутствие должного уровня квалификации большого количества физиков, которые открыли для себя рынок облигаций и, в частности флоатеров, как квази-эквивалента депозитам.