Одним из самых важных показателей, на которые смотрит регулятор, оценивая перспективы движения инфляции – динамика кредитования. С одной стороны в результатах за июль еще фактически нет эффекта от повышения ставки в конце месяца, с другой - с 1 июля существенно сократилась программа льготного ипотечного кредитования. Давайте в этом разбираться.

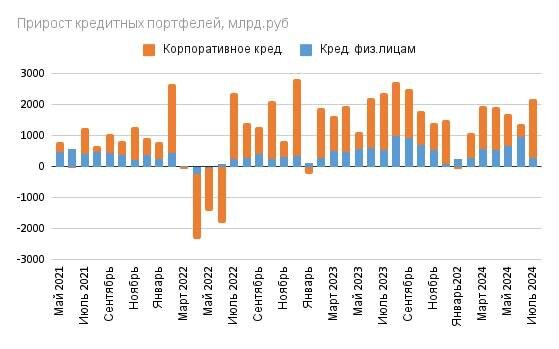

Потребительское кредитование действительно замедлилось, прежде всего за счет ипотеки. Кредитный портфель физических лиц за месяц вырос на 0,75% по сравнению с июньскими 2,66% и майскими 1,9%. Банки выдали вдвое меньше, чем в июне. Льготная ипотека сократились за месяц на 72,9%, а вот рыночная выросла на 59,7%. Но стоит отметить факт высокой базы в июне, когда многие старались успеть в последний льготный ипотечный вагон. В целом динамика выдачи кредитов физическим лицам в июле вышла на уровень февраля-марта текущего года.

По корпоративному кредитованию все гораздо печальнее. Прирост кредитного портфеля составил 2,41% по сравнению с 0,53% месяцем ранее. Есть две причины этого: объем средств экспортеров за рубежом достиг рекордных значений из-за проблем с расчетами. Компаниям приходится кредитоваться для пополнения оборотных средств. Вторая проблема – льготное кредитование различных отраслей и компаний. Сегодня более 25% корпоративных кредитов с субсидируемой ставкой, не считая «стройки», где ставка зависит от наполненности эскроу-счетов и зачастую существенно ниже рыночной.

Следующее заседание ЦБ по вопросу ключевой ставки состоится 13 сентября. До этих пор мы, скорее всего, не увидим данных по кредитованию за август. Но посмею предположить, что учитывая временной лаг реализации эффекта от повышения ключевой ставки, на этом заседании повышения не будет. А вот если к октябрю мы не увидим эффекта от введенных мер на кредитование (это и ставка 18%, и сворачивание льготных программ, и ужесточение макропредунциальных требований), то повышения ставки не избежать.

Пока не увидим замедления кредитования, вход на все деньги в длинные ОФЗ кажется достаточно рискованной идеей. Флоатеры и фонды денежного рынка – те инструменты, которые позволяют сегодня наиболее безопасно получать относительно высокую доходность и иметь при этом достаточную гибкость.

❗️Не является инвестиционной рекомендацией