В целом, коррекция на российском рынке продолжается. Участники проявляют активность и довольно быстро выкупают просадки у локальных минимумов, но этого пока явно недостаточно, чтобы изменить нисходящий тренд...

Я тоже не собираюсь отсиживаться и активно участвую в этом празднике жизни. Траты свободного КЭШа в последнее время заметно возросли и сегодняшний день не будет исключением. Покупок планируется много, но обо всем по порядку...

Для тех, кто впервые на этом канале, должны знать, что начало проекту "Инвестиции в реальном времени" было положено 4 января 2022 года, где в рамках моей инвестиционной стратегии я каждый вторник осуществляю покупки активов на Московской фондовой бирже на сумму 8000 рублей и планирую к 2035 году создать капитал в размере 30 000 000 рублей в ценах 2022 года.

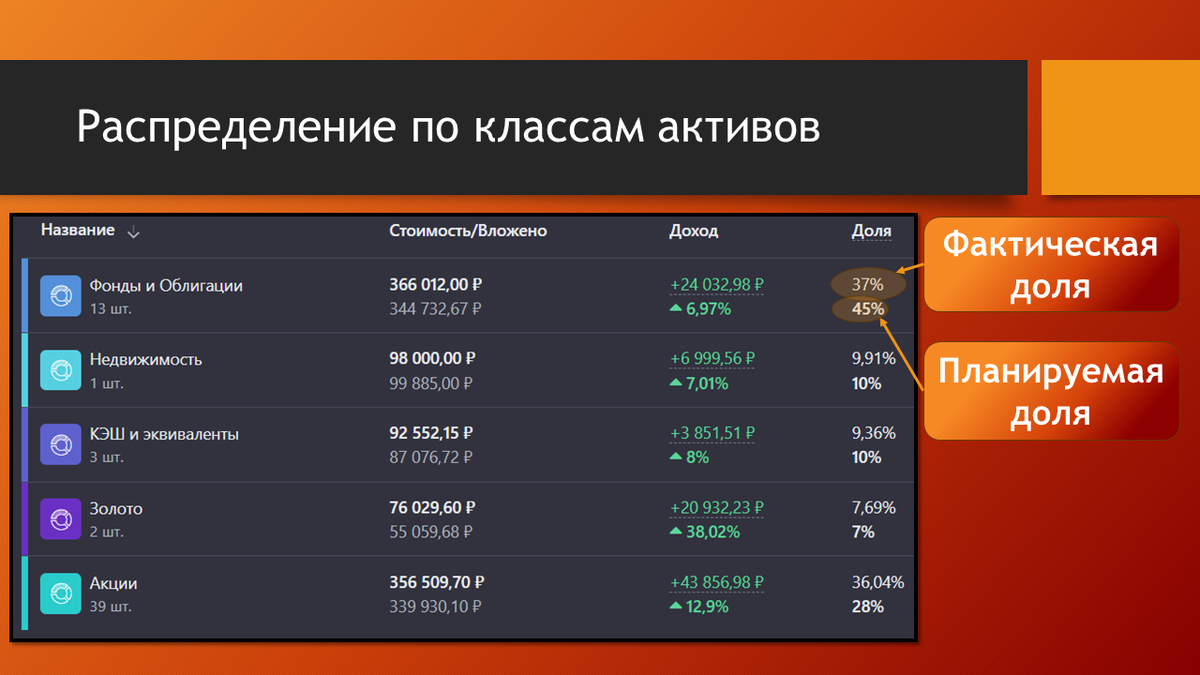

Текущая структура портфеля

Подбор активов начинаю с подробного рассмотрения текущего распределения их по классам, чтобы спланировать инвестиционный поток в "нужные" места, то есть в туда, где фактическая доля отстает от целевой.

Фонды и облигации традиционно отстают от целевой доли и чтобы хоть как-то уменьшить этот разрыв будут часть средств будет направлена в облигации. Фонды покупать пока не могу, потому что вокруг много фундаментально недорогих акций, которыми мне приходится усиленно забивать портфель. Но как только на рынке наступит эйфория и беспросветный рост, то фонды придутся как нельзя кстати...

Недвижимость в виде ЗПИФН Атриум немного не соответствует целевой доле, поэтому в этот класс активов будут распределены некоторая часть средств.

Доля КЭШа и эквивалентов начинают понемногу проседать, что не удивительно, так как я уже несколько недель подряд увеличил объемы покупок активов. Но это нормально, ведь имеющийся в портфеле КЭШ как раз и предназначен для трат на просадках рынка. Главное не потратить все раньше времени 😁

Золота и Акций в портфеле имеется с избытком и в ближайшее время, пока рынок не вырастет, вряд ли что-то изменится...

Планирование покупок

По самым понятным причинам сегодняшний основной инвестиционный поток будет направлен в акции, облигации и в фонд недвижимости. Другие классы активов сегодня отдыхают.

Недвижимость

В категории недвижимость главным действующим лицом является ЗПИФН Атриум. Другого пока ничего нет, но в среднесрочной перспективе будет...

Облигации

Сегодня снова покупаю ОФЗ 26225 согласно плану, изложенному на 135-ой недели.

Напомню, что я не случайно набираю ОФЗ в портфель. Они выполняют определенную функцию, а именно:

- во-первых, они позволяют получать денежных поток в "мертвые" месяцы для выплат дивидендов: февраль, март, сентябрь, ноябрь

- во-вторых, это возможность зафиксировать высокую доходность денежного потока в надежных инструментах

Акции

Давненько что-то я не показывал распределение активов в портфеле по секторам, а ведь это один из главных моих инструментов балансировки без которого не происходит ни одной покупки в портфель.

Первое что бросается в глаза - это большое обилие облигаций в портфеле. Но не думаю, что это кого-то удивляет. Ведь стратегия, стратегией, а здравый смыл еще никто не отменял. А облигации нынче выгодны как никогда и я буду их покупать до тех пор, пока ЦБ не начнет снижать ставку и цены на ОФЗ не приблизится к своим справедливым уровням.

Затем, в фактическом распределении есть сектор под названием ETF. Там сидят мои дивидендные фонды (DIVD, MKBD, RCMX и SBSC)... Моя платформа по учету инвестиций еще не успела научиться разделять эти фонды по секторам, согласно своей структуре. Но на самом деле это не так уж и страшно, потому что если разделить долю сектора ETF на 10 других основных секторов, то это будет довольно объективно (проверял ручным распределением).

Остальные сектора уже не имеют таких гигантских перекосов и я веду еженедельную работу, чтобы минимизировать эти перекосы.

Абрау Дюрсо

Вот он сегодняшний отличник и трудяга... По результатам своего упорного труда по расширению рынков сбыта, компания получила прекрасную финансовую отчетность в части фундаментальных показателей. Да, рентабельность капитала немного хромает... Да, дивиденды - это пока не конек этого эмитента... Но если компания продолжит функционировать в том же духе, то полный успех не за горами.

В результате анализа я рассчитал максимальную стоимость акции Абрау Дюрсо, по которой я буду ее покупать - это 213 рублей...

Алроса

Многие сегодня опасаются связываться с Алросой из-за санкций на ее продукцию, но я все же не в этом тренде. Даже до публикации отчета Алросы за 2023 год, обладая отрывочными данными по этому эмитенту, в ней ощущался некий потенциал. Поэтому я периодически не забывал подкупать акции Алросы время от времени, а по такой цене то и подавно.

Анализ отчетности представлен здесь:

Максимальная цена, по которой я готов покупать Алросу в этом году: 123 рубля за штуку.

Мать и Дитя

Еще одна хорошая компания, которая судя по финансовой отчетности за 2023 год, тоже довольно не плохо себя чувствует. Я бы даже сказал хорошо... Кстати, почему-то многих инвесторов пугает окончание экспансии компании на рынки регионов. Меня же этот факт наоборот больше радует, потому что теперь внимание руководства будет сосредоточено на снижении потерь компании и оптимизации бизнес процессов. А не уходящая на открытие новых госпиталей и медцентров прибыль, которая теперь могла бы в еще большем размере капать к нам в карман.

В результате анализа я рассчитал максимальную стоимость акции Мать и Дитя, по которой я буду ее покупать - это 885 рублей...

Сегежа

А вот эту бумагу я бы никому не порекомендовал бы покупать, если вы также тщательно не взвешиваете риски и не следите за балансом портфеля так, как это делаю я.

Что заставляет меня немного верить в эту компанию? Во-первых компания Сегежа - лидер отрасли. Ее бизнес страдает не от того, что эмитент проигрывает конкуренцию и выпускает не востребованный продукт; не от того, что отрасль умирающая; не от того, что у компании некуда расширяться...

Во-вторых, материнская компания сейчас находится в очень щекотливом положении, потому что основной заработок инвестиционной компании - это взращивание молодого бизнеса и его последующая перепродажа. И чтобы этот бизнес был успешным, бизнесы на продажу должны быть качественными и приносить прибыль тем, кто его купит... Сегежа пока не приносит и у АФК Система сейчас сработал "гарантийный случай". Если отработает его (а я думаю отработает", то и дальше дела пойдут в гору... У всех.

В результате недавней переоценки компании я рассчитал максимальную обновленную стоимость акции Сегежа, по которой я буду ее покупать - это 1,55 рублей за штуку.

Таттелеком

Хорошая компания не плохо просела и это отличный повод купить ее в свой портфель по цене ниже средней.

В результате анализа я рассчитал максимальную стоимость акции Таттелеком, по которой я буду ее покупать - это 1,28 рублей за штуку...

Банк Санкт-Петербург

Это очень фундаментально сильная компания, но, как и ряд других компаний в финансовом секторе, является вечно недооцененной без каких-либо надежд на дальнейшее улучшение статуса. Я покупаю эту компанию как умеренно растущую и регулярно выплачивающую хорошие дивидендны.

В результате анализа я рассчитал максимальную стоимость одной акции Банка СпБ, по которой я буду ее покупать - это 385 рублей за штуку...

Резюме

Примерная стоимость всех сегодняшних покупок составит около 15`000 рублей...

Спасибо за время, потраченное на мое "творчество". Не забывайте ставить лайки - для вас это не трудно, а мне приятно и сильно помогает в развитии канала =)

Ну и подписывайтесь на мой телеграм-канал или пишите мне на почту: finfenyx@yandex.ru