Еще три года назад в России было сложно найти фонд по которому дивиденды выплачивались инвестору на счет. Подобные фонды был у FinEx и ITI Funds. Сейчас они оба не торгуются на бирже, зато на их место пришли другие УК - Сбер и Тинек. Предлагаю разобрать саму стратегию, что бы понять насколько она может быть интересна и при каких обстоятельствах.

Про плюсы индексного инвестирования

Когда мы покупаем пай от какой-либо УК, а не актив, мы в чем-то выигрываем, а в чем-то проигрываем. Два основных минуса, это:

- Риск связанный с самой УК и ее ликвидацией. По факту вот он и реализовался с паями FinEx. Паи заблокированы, а деньги застряли;

- УК берет комиссию за свое управление, а иногда не малую. И вот недавно Т-Банк решил поднять комиссию за управление своими фондами, скромно так, всего в 2 раза!

Но есть у фондов и свои плюсы:

- Пай можно купить меньше чем за 100 рублей, а активы стоят обычно не меньше 1000 рублей;

- Пай дает диверсифицировать риски связанные с эмитентами, ведь УК берет разные активы в свой портфель;

- УК не платит налоги с полученных выплат: купонов и дивидендов, поэтому может реинвестировать весь доход. Инвестор же платит НДФЛ минимум 13% и не всегда может реинвестировать все. В случае с облигациями он может сальдировать свой убыток за счет выплат, а в случае с акциями такой возможности нет. Если инвестор владеет паями более трех лет, то он получает льготу долгосрочного владения и экономит на налогах. Если он продает паи раньше, то получается, что он просто отложил расплату, какое-то время деньги работали на него, но не факт, что он выиграл за счет этого. Если активы в фонде подорожали, цена пая выросла, то и финансовый результат будет больше и инвестор уплатит налоги с него. То есть грубо говоря, фонд дивиденды реинвестировал, за счет этого стоимость пая росла, инвестор вместо того, что бы заплатить НДФЛ с дивидендов, заплатит их с изменения стоимости пая. Если активы в фонде подешевели, то налогов не будет, но и профита тоже.

Про налоги

Если фонд выплачивает доход, то он считается дивидендами, а не купонами! Соответственно инвестор уплачивает с него НДФЛ минимум 13%. Получается, что инвестор теряет профит за счет экономии на налогах. В текущей ситуации этот профит мог бы быть не маленьким. Предлагаю посчитать его.

Если вложить в облигации 100 000 рублей на год, то сейчас даже ОФЗ за год принесут порядка 14% годовых, то есть 14 000 рублей. Частный инвестор заплатит с них НДФЛ 13% - 1820 рублей или 1,8% от суммы инвестиции. То есть если бы фонд не платит дивиденды, а таких у нас не мало, он помог бы сэкономить лишние 1.8%, правда за это пришлось бы заплатить комиссию за управление. И что бы зафиксировать эту экономию надо продержать пай в своем инвестиционном портфеле минимум 3 года.

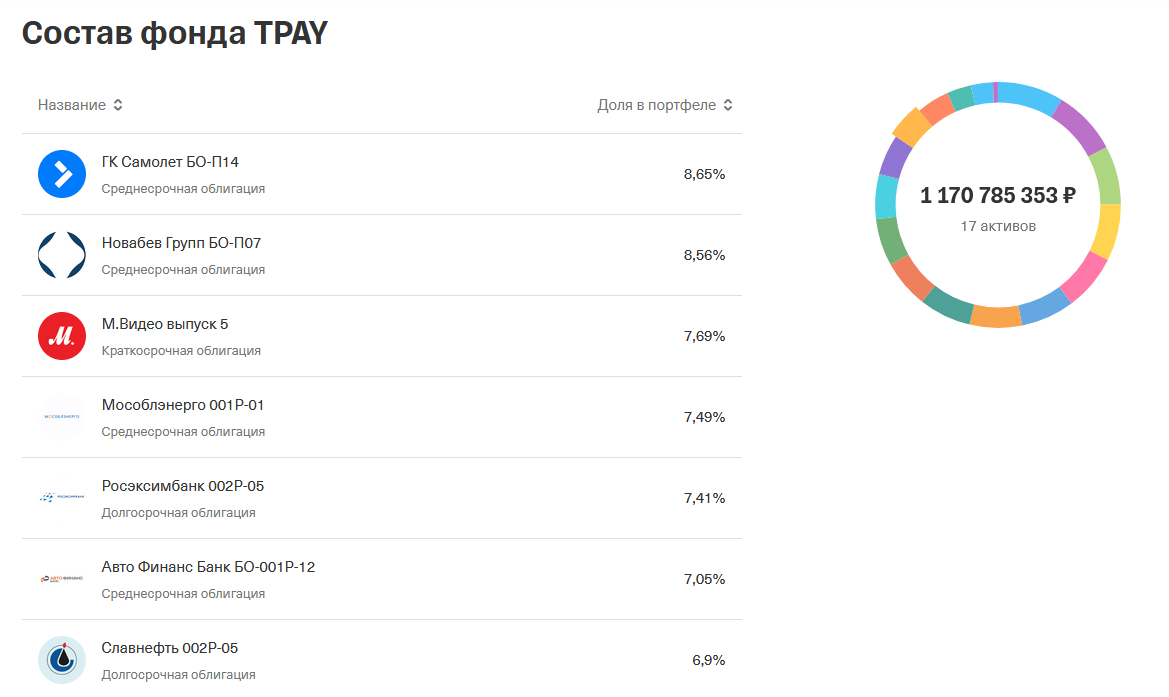

Новый фонд от Тинькофф будет покупать облигации-флоатеры, их доходность выше. Кстати, если вам интересно, напишите в комментариях, я сделаю отдельный разбор этого фонда с красивым тикером TPAY.

У флоатеров сейчас доходность выше чем у ОФЗ, причем значительно. Например, по облигации ГК Самолет БО-П14, которую Т-Банк купил в свой фонд, 5 сентября будет выплачен купон по ставке 20.75%. Правда поскольку актив торгуется выше номинала, реальная доходность будет чуть ниже. Если купить подобных облигаций на 100 000 рублей, то тут купонные выплаты составят порядка 20 000 рублей в год, НДФЛ с них будет уже 2600 рублей или 2.6% от суммы вложений. Но в данном случае фонд не даст сэкономить на НДФЛ!

И когда я вижу подобные цифры, я понимаю, что может быть интереснее купить фонд, который не выплачивает дивиденды, но тут все очень индивидуально.

Выбираем стратегию в зависимости от своих целей

У каждого из нас свои соображения по поводу инвестиций. Кто-то выбирает более агрессивную стратегию, кто-то менее, кто-то предпочитает акции роста, а кто-то дивидендные фишки. И все мы по своему правы, ведь у каждого из нас своя стратегию и возможности по ее реализации.

Вот, например, есть движение FIRE, которое предполагает жизнь на доходы с активов. Классическая теория FIRE в России последние годы работает плохо и может привести с обнулению инвестиционного портфеля. Поэтому продавать активы последователям этого движения уж точно не надо, а вот организовать себе постоянный пассивный доход через подобные фонды можно. Только вот не очень понятно, стоит ли. Фонд дает диверсификацию, но если собрать аналогичный портфель самостоятельно, это будет выгоднее.

Я бы для себя сказала бы, что готова рассмотреть подобные фонды скорее как "пай на сдачу" или "пай на трудные времена". В целом у меня в планах наращивание портфеля облигаций и моих средств достаточно, что бы обеспечить диверсификацию. Поэтому я не вижу для себя причин, что бы переплачивать за паи фондов, которые будут выплачивать доход ежемесячно или ежеквартально.

Приглашаю вас подписываться на мой телеграмм-канал.