Российский фондовый рынок стремительно развивается и появляется больше различных инструментов, облегчающих инвестирование для новичков. Т-банк выпустил новый биржевой фонд под тикером TPAY. С осени 2024 года будет повышена комиссия за управление фондами Т-банка. Пересмотрел свой подход к амортизационной копилке, расчеты и её формирование. Обо всем этом порассуждаем в данном материале.

Описание Тинькофф Пассивный Доход - TPAY

Первый в России биржевой фонд с регулярными выплатами. Доходность до 20%.

В его составе облигации крупных российских компаний. Аналитики подбирают бумаги таким образом, чтобы каждый месяц в фонд поступал купонный доход, который распределяется между инвесторами.

Состав и структура фонда соответствует индексу T-Bank Passive Income Index RUB. В портфель фонда входят рублевые облигации, выплаты по которым происходят не реже 4 раз в год. Это бумаги с переменным купоном и короткие облигации с фиксированным купоном с кредитным рейтингом BBB и выше от одного из российских рейтинговых агентств. Стратегии присуща низкая волатильность, доход пайщиков формируется из выплачиваемых в фонд купонов, которые каждый месяц аккумулируются и по итогам месяца выплачиваются инвесторам.

Тинькофф Пассивный Доход

- В составе фонда высокорейтинговые флоатеры

- Стоимость пая в районе 100 ₽

- Доход с купонов планируют выплачивают раз в месяц

- Ожидаемая доходность +2% от ключевой ставки

Налоги и комиссия

Фонд без комиссии торгуется у брокера Тинькофф, у всех остальных брокеров согласно тарифам.

Налоги инвестора – НДФЛ с прибыли от продажи. Продержав паи три года, освобождаетесь от уплаты налога на прибыль, включается ЛДВ – льгота длительного владения.

- Вознаграждение УК – не более 0,9%

- Вознаграждение депозитарию – не более 0,05%

- Прочие расходы – не более 0,04%

- Итого - 0,99% в год.

Мой комментарий:

Главный фон для привлечения инвесторов в новый фонд – ежемесячные выплаты купона. Спорный маркетинговый ход, хотя может и сработать. Смысл 1000 ₽ купонов в месяц с фонда по сравнению с другими? Там они реинвестируются и есть преимущества по сравнению с самостоятельным реинвестированием купонов. Предположим, что хочется получать минимум 20 000 ₽ в месяц, ставка 18 + 2% даёт в районе 1,45% в месяц после очищения от налога, с одного пая - 1,45-1,5 ₽, чтобы получить 20 000 ₽ надо купить 13 793 пая с расходами в 1 386 206 ₽. Если у меня есть 1,4 миллиона ₽ на флоатеры, зачем мне фонд? Аналогичный портфель можно сформировать самостоятельно и не платить 1% в год за управление. Возможно к преимуществам можно отнести более легкий выход из фонда по сравнению с самостоятельной продажей облигаций и такой же вход.

Если сумма инвестиций незначительна, то смысл ежемесячных купонов, особенно если она дальше будет реинвестирована, но при этом будет очищена на 13%. Выплата купонов ежемесячно – сомнительная идея, у того же БКС есть аналогичный фонд ПИФ Фонд Консервативный, тоже состоит из флоатеров, не выводит купоны, что по моему мнению даже плюс. Кому нужны деньги, могут продать часть паев.

Данный фонд служит некоторой заменой фондам денежного рынка, последние растут немного ниже ключевой ставки ЦБ, данный фонд должен давать доходность на 1-1,5% в год больше LQDT плюс для некоторых ежемесячные выплаты которые можно инвестировать в другие инструменты. Посмотрим сможет ли на дистанции данный фонд обгонять фонды денежного рынка если учитывать все выплаты купонов.

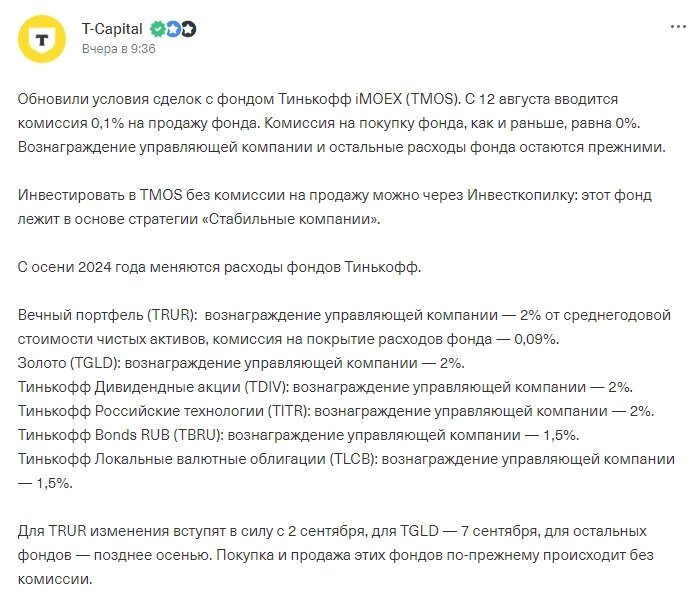

Фонды Тинькофф и новые комиссии за управление

С 12 августа комиссия на продажу TMOS – 0,1%, на покупку в Т-банке – 0%. Вознаграждение и расходы фонда без изменений. Вознаграждение УК за управление – 0,7%, комиссия на покрытие расходов фонда — 0,09%.

С 2 сентября вознаграждение УК за управление TRUR – 2%, комиссия на покрытие расходов фонда — 0,09%. Ранее 0,965% + 0,025%.

С 7 сентября вознаграждение УК за управление TGLD – 2%, комиссия на покрытие расходов фонда — 0,09%. Ранее 0,815% + 0,025%.

Позднее осенью:

вознаграждение УК за управление TDIV – 2%, комиссия на покрытие расходов фонда — 0,09%. Ранее 1,40% + 0,09%.

вознаграждение УК за управление TITR – 2%, комиссия на покрытие расходов фонда — 0,09%. Ранее 1,40% + 0,09%.

вознаграждение УК за управление TBRU – 1,5%, комиссия на покрытие расходов фонда — 0,09%. Ранее 0,90% + 0,09%.

вознаграждение УК за управление TLCB – 1,5%, комиссия на покрытие расходов фонда — 0,09%. Ранее 0,9% + 0,09%.

Покупка и продажа фондов Т-банка без комиссии через Т-инвестиции 😊.

Мой комментарий:

Повышение цен и ухудшение условий конечно никому не понравится, если многие компании повышение цен сопровождают крупным обновлением, и оно смягчает негатив, то в случае с фондами от Т-инвестиций крупного обновления нет, просто ухудшены условия. С учётом увеличения количества инвесторов и потенциального увеличения активов под управлением выглядит логичным делать условия лучше конкурентов и привлекать больше активов под управление. Т-банк пошел другим способом, увеличив комиссии можно добиться тех же результатов управляя меньшим количеством активов. Грамотное это решение или нет управляющая компания узнает позже.

Давайте не на эмоциях и на «холодную» голову подумаем так ли все плохо для рядового инвестора и насколько это плохо в цифрах. Конечно, любое повышение комиссий — это негатив и искать хоть один позитивный момент не стоит. Посмотрев с другой стороны, надо понять, насколько вырастут издержки, насколько это критично и стоит ли искать альтернативы.

Биржевые фонды отличное решение для начинающих инвесторов, имеющих слабые навыки накопления и инвестирования. Паи стоят дешево, купить легко и быстро, затраты времени минимальны. Если у меня спрашивают про инвестиции рекомендую начать с биржевых фондов. Все, кто не накапливает тоже рекомендую фонды, для своей амортизационной копилки преимущественно использовал фонды.

Пробежимся по всем изменениям:

- TMOS

Изменилась только комиссия на продажу, расходы на фонд такие же - 0,79% годовых. Издержки с 100 000 ₽ - 100 ₽. Непонятно откуда столько негатива по поводу TMOS особенно у долгосрочных инвесторов новичков.

- TGLD

Вознаграждение фонда выросло на 1,185% плюс на покрытие расходов +0,065%. Рост комиссии более 100%, возможно повышение издержек на покупку физического золота. На данный момент фонды конкурентов с меньшими комиссиями: GOLD – 0,66%, SBGD – 0,79%. C 100 000 ₽ комиссия вырастает с 840 ₽ до 2090 ₽.

- TRUR

Второй по популярности фонд после LQDT, комиссия выросла на 1,1% годовых. По моему мнению по составу один из самых лучших фондов для пассивного инвестора новичка, который хочет сохранить покупательную способность денег. C 100 000 ₽ комиссия вырастает с 990 ₽ до 2090 ₽.

- TDIV

Рост на 0,6% годовых. В составе фонда дивидендные акции, стоимость пая низкая, что позволяет без труда инвестировать в широкий список дивидендных компаний. C 100 000 ₽ комиссия вырастает с 1490 ₽ до 2090 ₽ в год.

- TITR

Рост на 0,6% годовых. В составе фонда акции высокотехнологичных российских компаний, стоимость пая низкая, что позволяет без труда инвестировать в эти компании. C 100 000 ₽ комиссия вырастает с 1490 ₽ до 2090 ₽ в год.

- TBRU

Рост на 0,6% годовых. В составе фонда российские облигации, стоимость пая низкая, что позволяет без труда инвестировать. C 100 000 ₽ комиссия вырастает с 990 ₽ до 1590 ₽ в год.

- TLCB

Рост на 0,6% годовых. В составе фонда облигации, привязанные к иностранной валюте. Как правило стоимость валютных облигаций в районе 1000$ или юаней, что делает фонд актуальным для инвесторов с небольшим капиталом и которые хотят часть вложить в облигации, привязанные к валюте. C 100 000 ₽ комиссия вырастает с 990 ₽ до 1590 ₽ в год.

Делаем выводы:

Максимальный рост комиссий в фондах TRUR и TGLD, со 100 000 ₽ комиссия вырастит с 840-990 до 2090 ₽. Нужно понимать, что фонды удобны своей низкой стоимостью и доступностью для любого инвестора. Даже небольшие суммы позволяют инвестировать в различные инструменты и сектора, большинство не сможет так диверсифицировать свой портфель активов. Низкая стоимость пая позволяет на постоянной основе в определенный промежуток времени докупать их.

Риск для фондов Т-банка фонды от конкурентов, в том же золоте конкуренты предлагают комиссии в 3 раза ниже, но в числовом формате для многих это могут быть небольшие цифры. С тех же 50 000 ₽ на фонд золота разница 715 ₽ в год.

Не думаю, что откладывающие через инвест копилку считают разницу между старыми и новыми комиссиями, им куда большую ценность предоставляет сервис, который позволяет убрать проблему и осуществить возможность откладывать автоматически.

Моя амортизационная копилка и изменения

Вначале рекомендую ознакомиться с материалом:

Каждый день мы несем амортизационные затраты, которые незаметны для кошелька. Большинство товаров вызывают привыкание к комфорту. Каждый товар приходит в негодность и требует затрат. С каждым годом количество товаров, которым пользуется домохозяйство увеличивается.

Разделить потребителя можно на следующие категории:

- Потребляет преимущественно на заемные средства в счёт будущих оплат

- Потребляет на свои и покупает после накоплений

- Потребляет на свои и сразу же формирует амортизационную копилку.

Первый тип потребителя должник кредиторов и скорей всего на всю оставшуюся жизнь, так как цикл у большинства не замыкается и иногда бывает так, что прошлый кредит ещё не выплачен, а товар уже списан из потребления.

Второй тип потребителя не имеет таких проблем, потребляет по средствам, проблема большинства потребителей такого типа в том, что после покупки они не формируют копилку и часто после выхода из строя дорогостоящей вещи у них просто нет денег для быстрой замены.

Себя отношу к третьему типу, он противоположный первому и второму, если первый тип проводит ежемесячные платежи по кредитам и рассрочкам, то третий тип проводит ежемесячное пополнение амортизационной копилки на товары и потребляет без заемных средств.

В итоге товар куплен на свои, каждый месяц учитывается его амортизация и пополняется копилка, к выходу из строя деньги в копилке и прокапитализированы, списание и замена проводится без проблем. Второй тип может не обнаружить у себя денег в кошельке особенно если должен пойти цикл обмена дорогостоящего старого на новое, первый типаж вечный должник.

Пример:

Предположим, товар на данный момент стоит 50 000₽, его срок службы 10 лет. Ранее проведя быстрые расчеты, просто разделил 50 000 на 10 и получил сумму 5 000 ₽ в год или в районе 417 ₽ в месяц. Это расчет неправильный, пополнения по 417 ₽ в месяц в течение 10 лет и инвестирование в различные финансовые инструменты не позволят купить тот же самый товар так как «инфляционный рост» выше.

Сделал другую формулу, определив среднюю инфляцию 10% годовых.

Стоимость товара с 50 000₽ за 10 лет вырастит до 135 352 ₽. Надо определить ежемесячную сумму пополнений копилки, чтобы через 10 лет на этот товар была накоплена данная сумма. Возьмем 12% годовых доходности и в итоге получим 707 ₽ пополнений в месяц. В итоге сумма пополнений увеличивается на 40% относительно «глупого» и быстрого расчета.

Что буду делать с амортизационной копилкой

Моя амортизационная копилка более миллиона ₽. Раньше преимущественно формировал ее с помощью фондов по следующему принципу:

- Российские облигации

- Валютные облигации

- Акции российских компаний

- Золото

- Недвижимость или фонд ликвидности

Метод был прост: рассчитан еженедельный бюджет, пополнение брокерских счетов, покупка паев, перед окончанием квартала покупка более просевшего.

Учитывая данный метод инвестирования в амортизационной копилке, было вложено не более 20% в активы, которые могут сильно обгонять инфляцию. Данный метод плох учитывая, что большинство товаров после глобального обновления имеют срок следующего обмена 10 лет.

Надо понимать в какой момент времени будут основные затраты из амортизационной копилки и в этот момент держать средства в низко волатильных активах.

Надо понимать средний возраст амортизации, какая часть пополнений копилки уходит на товары срок списывания которых будет через 5+ лет и на основании этого формировать портфель активов. Понятно, что если 75% пополнений для вещей со сроком в 10 лет +, то эти деньги можно вкладывать в акции, причем точечно выбирая инструменты. Если 75% пополнений в товары со сроком два года, то только низко волатильные инструменты. Каждый год срок траты активов падает, поэтому надо перекладывать больше денег в низко волатильные инструменты.

На первый взгляд кажется трудным? На все расчеты уйдет не более двух часов, зато это позволит увеличить доходность амортизационной копилки и правильней распределить средства.

Планирую отказываться от фондов в пользу точеных активов, в первую очередь не из-за новых комиссий Т-банка, а потому что хочу снизить издержки, количество средств в копилке позволяет проводить различные балансировки. Полностью не откажусь от фондов, так как активы под валютные облигации удобней держать через фонды, по золоту вопрос, акции лучше точечно покупать, российские облигации аналогично, фонды недвижимости надо рассматривать.

Предстоит в определенные выходные недолгая, но интересная работа с переформатированием стратегии амортизационной копилки, с которой обязательно в будущем поделюсь.