С самого начала, когда я стал интересоваться рынком, меня возмущали, какие глупые, однозначные и обобщающие стереотипы гуляют в инфополе РФ и как уверенно ими оперируют люди, который не торгуют и не зарабатываю на рынке. При чем утверждения абсолютно противоположные, и у каждого стереотипа есть уверенные в своей правоте адепты. Приведу примеры: на рынке можно заработать, только спекулируя – только инвестируя, лучше акции – лучше облигации, только интрадей – только долгосрок. В этой статье я сравниваю доходность акций и облигаций, чтобы расширить представления читателя о возможностях этих активов.

Для анализа доходности рынка важна точка отсчета, меняя её, можно прийти к разным выводам. Чтобы не быть предвзятым, я решил использовать то же начало отсчета, которое уже было в статье Краткий обзор экономики Российской Федерации. Часть 3 Заключение, в которой я сравнивал доходность рынка и инфляцию за период с ноября 2005 года до октября 2023 года.

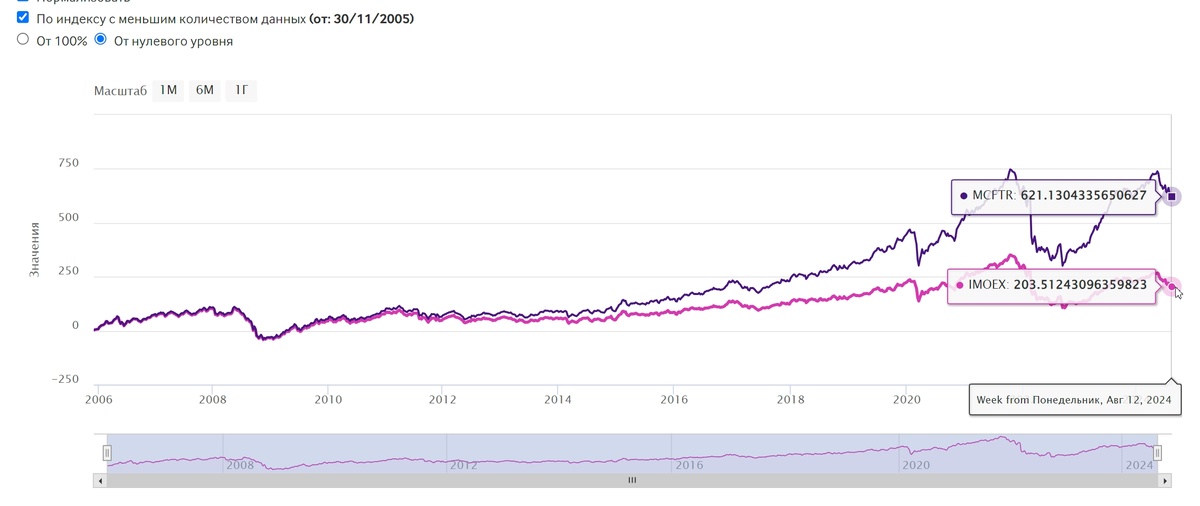

Доходность российского рыка с ноября 2005 года по 12 августа 2024 года указана на графике 1.

Розовым цветом отмечен рост индекса МосБиржи, который составил 203.5%.

Фиолетовом цветом отмечен индекс полной доходности (с учетом дивидендов и их реинвестирования), который составил - 621 %.

Для упрощения в расчетах мы не учитываем налоги, будем считать, что вы инвестируете на ИИС, кроме того, налоговая ставка у купонов и дивидендов одинаковая.

Рост индекса 203.5 % за 18 лет и 9 месяцев соответствует купонной доходности примерно 10,5% годовых (без сложных процентов). То есть получая надежный купонный доход 10 и более процентов, вы в долгосрочной перспективе обгоняете абсолютное большинство участников рынка. Именно поэтому в статье Подведение итогов и влияние санкций на рынок РФ я сделал вывод, что сейчас хорошее время для покупки облигаций.

В приведенном расчете не учтены сложные проценты, которые являются смыслом долгосрочных инвестиций в облигации, так как взят только индекс без учета дивидендной доходности. Если учитывать дивиденды и их реинвестирование, то общая доходность в 621% уже не такая печальная.

Теперь посчитаем инвестирование в облигации при тех же условиях. Купим по номиналу облигацию за 1000 рублей и реинвестируем купонов под 10 % на 19 лет (округлил 18 лет и 9 месяцев), 2 раза в год под тот же процент (для удобства расчетов), получаем 6 385,48 рублей. Таким образом, за аналогичный период в облигациях мы получаем такой же, как и в индексе полной доходности, шестикратный рост, а также купонную доходность на первоначально вложенную сумму 63.8%.

В этом расчете сделано несколько допущений и усреднений.

В период с 2005 по 2024 года не всегда была возможность реинвестировать купонный доход под 10% (2019, 2021 г.г.), но также были периоды, когда купоны превышали 10%, а кроме того, при низкой ставке росло тело облигаций и можно было их продать выше номинала, поэтому я допустил, что указанная средняя купонная доходность вполне реальна.

Доходность индекса величина расчетная. Биржа может в любой момент повысить в индексе процент растущего актива и понизить или совсем исключить падающий. Мосбиржа просто исключала из расчета индекса акции компании ОВК, Мечел, ТМК, РуссНефть, М.Видио, САФМАР, Лента, Юнипро, Киви, Россети, Детский мир и т.д. Все эти расчетные включения и исключения только положительно влияют на индекс, тогда как инвесторы, которые решили применить индексную стратегию, понесли реальные убытки.

С учетом указанных оговорок мы можем сделать довольно точные выводы.

1. Получая прибыль 10% и более с последующим реинвестированием под тот же процент, мы стабильно обгоняем или находимся на уровне полной доходности акций РФ.

2. Ежемесячная покупка российских акций с целью усреднения цены совершенно не подходит для инвестиций.

3. У каждого актива свое время, когда покупка приносит наибольшую выгоду. Есть периоды, когда покупать акций российских компаний не только бессмысленно, но и вредно для портфеля.

Третий вывод мы разберем подробней в следующей статье, в которой рассмотрим работу с разными активами, доступными для инвестора на российской бирже. Многие недооценивают небольшую, но стабильную десятипроцентная доходность, но, как видите, мало кому удается её обогнать в долгосрочной перспективе. Больше прибыли обычно стараются получить, повышая риски через плечи, фьючерсы, опционы или высокодоходные облигации, по которым повышен риск дефолта. Однако повышенный риск может привести к повышенным убыткам. В следующей статье я опишу, как увеличить прибыль через работу с циклами, корреляциями и раскорреляциями разных активов, а не с помощью увеличения риска.