Повторяется история прошлого года. Компания бьет рекорды по чистому убытку: -10,3 млрд руб. за 1 полугодие после околонулевого результата за 2 полугодие 2023 года. Отчетность поставила рынок в тупик и заставила снова задуматься о перспективах компании. Делал короткую заметку по отчетности 1 полугодие 2024 года. Погружусь немного глубже в цифры и оценю первую реакцию рынка.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Отчетность за 1П2024: М.Видео

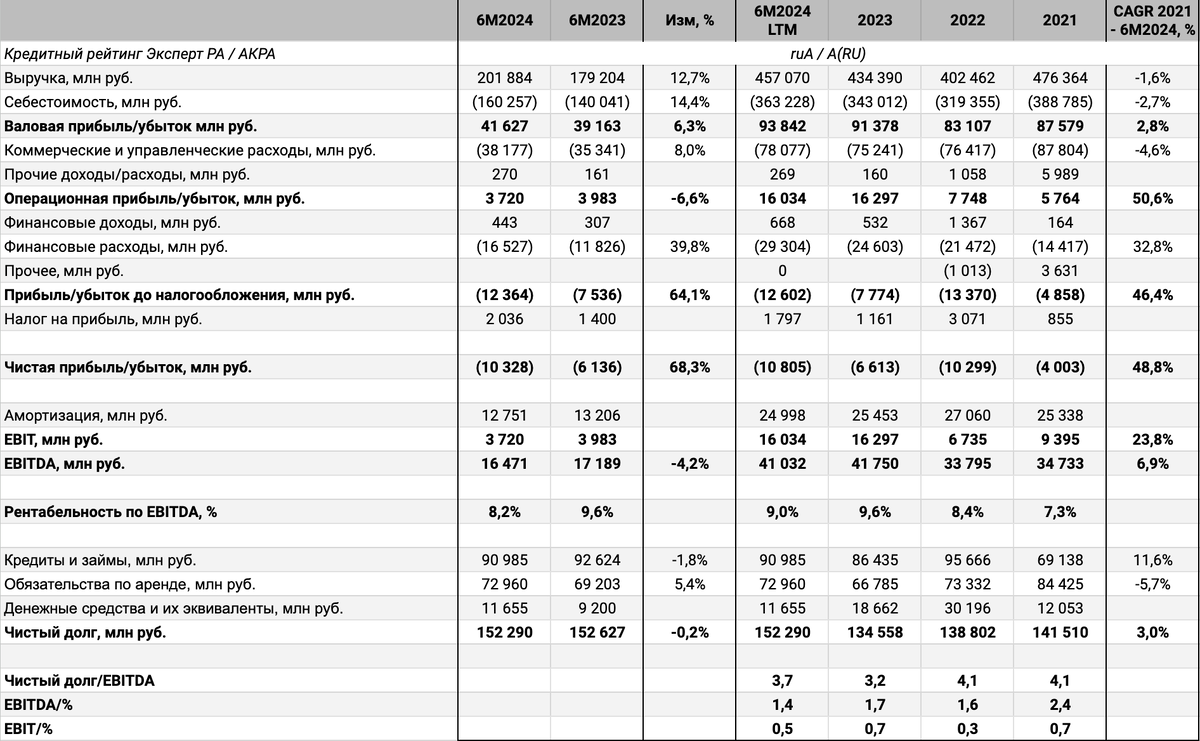

Кратко основные цифры из консолидированной отчетности за 1 полугодие 2024 года в сравнении с аналогичным периодом 2023 года:

- Себестоимость росла быстрее выручки: +14,4% в сравнении с +12,7%. Это отразилось на валовой прибыли: +6,3%

- Увеличивались быстрее коммерческие и управленческие расходы: +8%, что снизило операционную прибыль на 6,6%, но...

- Выросли на 39,8% финансовые расходы на фоне высоких ставок, что привело к доналоговому убытку 12,4 млрд руб. или +64,1%. Хуже результат был только по итогам 12 месяцев 2022 года: -13,4 млрд руб.

- Полугодовая EBITDA потеряла 4,2%, остается в плюсе

- Снизились на 1,8% кредиты и займы, увеличились на 5,4% обязательства по аренде

- Отношение чистый долг/EBITDA LTM: 3,7 против 3,2 по итогам 2023 года

- Коэффициент покрытия процентов: 1,4 по показателю EBITDA LTM/%. Использовал EBITDA, так как амортизация – бумажный показатель, пусть и влияет на чистую прибыль

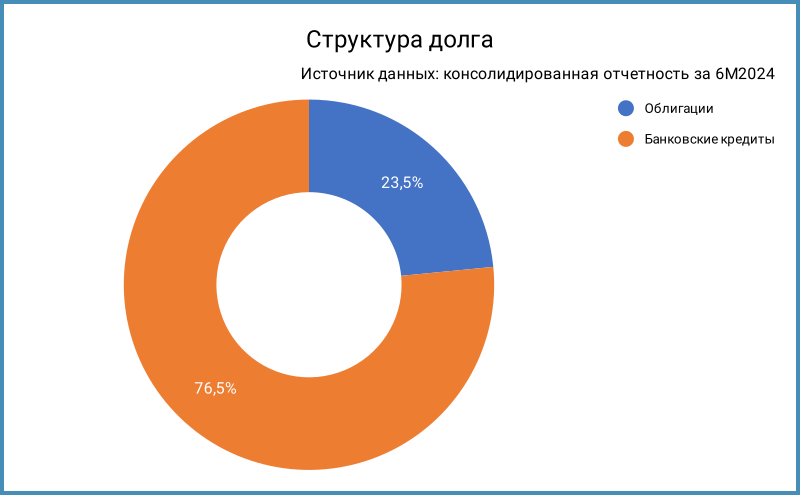

- Банковские кредиты: 76,5% в структуре долга. Понятно, кто больше потеряет при банкротстве компании

Разбил отчетность на полугодовые периоды, чтобы посмотреть динамику в деталях. Остужу оптимизм пресс-релиза: выручка не дотянула до уровней 1 полугодия 2022 года и 1 полугодия 2021 года.

Странным выглядит резкий рост операционной прибыли и EBITDA во 2 полугодии 2023 года, что вывело почти в ноль результат за период. Не удалось повторить этот рывок: операционная прибыль снизилась в 3,3 раза, чистый убыток вырос в 21,7 раз. Можно объяснить результат 2 полугодия 2023 года резким ростом потребительского спроса на фоне повышения ставок, тогда было бы логично игнорировать эти цифры при оценке результатов компании в 2023 году.

Рост финансовых расходов превратил операционную прибыль в рекордный полугодовой убыток с начала 2021 года, ушел весь операционный денежный поток. Без нового долга не остается денег для открытия новых магазинов.

Компания справилась с погашениями 2 выпусков облигаций: выкупила МВ ФИН 1Р1 на 5,8 млрд руб., погасила МВ ФИН 1Р2 на 9 млрд руб. Небольшие суммы, если сравнивать с объемом долга: можно взять деньги из оборота. Появилась передышка до 2025 года, когда гасится МВ ФИН 1Р3 на 5 млрд руб. и выходит на оферту МВ ФИН 1Р4 на 7 млрд руб.

Успели выпустить флоатер МВ ФИН 1Р5 на 3,8 млрд руб. до выхода отчетности. Заняли дорого для своего рейтинга: КС + 425 бп, рынок давно пересмотрел взгляд на риски М.Видео. Оценка увеличения расходов на обслуживание: 0,8 млрд руб. при текущем уровне ключа. Уйдет вся EBITDA на финансовые расходы после роста ставки, если не получится нарастить продажи и сохранить маржинальность.

Приближаются к 99 млрд руб. краткосрочные обязательства по кредитам и аренде. Попробовал оценить на годовом горизонте через модифицированный коэффициент ликвидности: достаточно ли денег для возврата краткосрочной части без рефинансирования. В числитель пошли EBITDA LTM, задолженность поставщиков по бонусам, НДС к возмещению и денежные средства на счетах компании. В теории эти суммы можно собрать относительно быстро. Спорно с бонусами: поставщики платили компании за маркетинг и выполнение планов продаж. Нет понимания: копятся старые обязательства поставщиков, которые ушли с рынка и не планируют платить, или это живая история. В знаменатель ушли краткосрочные обязательства и оценка финансовых расходов на год. Коэффициент получился ниже 1: остается либо рефинансирование, либо изъятие денег из оборота, что снизит выручку.

Немного про операционную эффективность. Общие продажи, GMV, – сезонная история, показывают регулярные минимумы во 2 квартале. Результат противоречивый: отстали от 2 квартала 2021 года, обогнали 2 квартал 2022 года, небольшой рост относительно 2 квартала 2023 года.

Сделал небольшое упражнение с GMV: выделил онлайн и офлайн компоненты. Оценил эффективность работы сети через показатель GMV/магазин: сколько продаж генерирует 1 точка. Рассчитал по общей цифре и за вычетом онлайн. Результат по оффлайн-компоненте был хуже только в 1 полугодии 2023 года, разница небольшая. Не сильно лучше картина с общим GMV/магазин: цифра за 1 полугодие 2024 года ниже на 24,2% показателя за 2 полугодие 2023 года, выше всего на 8,4-10,3% уровней 1 полугодия 2023 года и 2 полугодия 2022 года. Не складывается с быстрым восстановлением бизнеса.

По остальным цифрам: компания удерживает маржинальность выше 20%. Это оценка порогового уровня для стоимости фондирования: продажи не отобьют процентные платежи по кредитам или облигациям, если ставки для компании выше. Останется наращивать долг, чтобы рассчитаться с кредиторами, и надеяться на лучшее. Выросли и вернулись на уровень 2 полугодия 2022 года обязательства по аренде в расчете на 1 магазин.

Притормозили с развитием: +39 магазинов за 2 полугодие 2023 года и -1 за 1 полугодие 2022 года.

Кредитные рейтинги: ruA от Эксперт РА со стабильным прогнозом, A(RU) от АКРА с позитивным прогнозом.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже и кредитные спреды: М.Видео

На бирже торгуются 3 выпуска на 15,8 млрд руб. вместе с новым флоатером МВ ФИН 1Р5 с купоном КС + 425 бп.

Вяло отреагировал рынок: цена флоатера на уровне 99,43%, слабо расширился кредитный спред по МВ ФИН 1Р3, сильнее отреагировал короткий МВ ФИН 1Р4. До уровней осени 2023 года пока далеко. Посмотрим, сможем ли повторить. Пока МВ ФИН 1Р4 торгуется на уровне рейтинговой группы B, МВ ФИН 1Р3 – BBB.

Итоги

Рынок переваривает отчетность М.Видео и пока реагирует сдержанно, если смотреть на спреды. Компания не смогла повторить результат 2 полугодия 2023 года, который выбивался из статистики даже с учетом сезонности. Дорогой долг сокращает пространство для развития бизнеса.

Денег с трудом хватает на процентные выплаты. Компания может попытаться сократить срок погашения дебиторской задолженности и увеличить оборачиваемость, чтобы улучшить ситуацию. Дополнительно усложняет ситуацию ослабление рубля, новые ограничения в трансграничных расчетах и попытки Банка России охладить потребительский спрос. Это снижает вероятность повторить результат 2 полугодия 2023 года.

Не торопится с допэмиссией ЭсЭфАй: получили деньги после IPO Европлана. Время покажет, мумифицируется компания раньше или еще поборется. Логично забыть про дивиденды с такой отчетностью. Пока выпустили новый флоатер: получилось дорого, если смотреть на рейтинг компании, и достаточно экономно в сравнении с уровнями старых выпусков с фиксированным купоном.

Остается наблюдать за рынком: следующая отчетность выйдет по итогам года.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка