Реальная защита от кредитных мошенников наконец-то на подходе. 01 марта 2025 вступят в силу поправки в закон о кредитных историях, которые вводят в действие механизм установки запрета на выдачу кредитов физическому лицу. Любой гражданин сможет запретить банкам и МФО выдавать ему кредиты и займы.

Сегодня разберемся что и как с этим делом. Источник информации самый надежный – официальные пресс-релизы Центробанка и текст поправок к закону. Чтобы вам не пришлось читать все подряд, я выделил для вас самое главное.

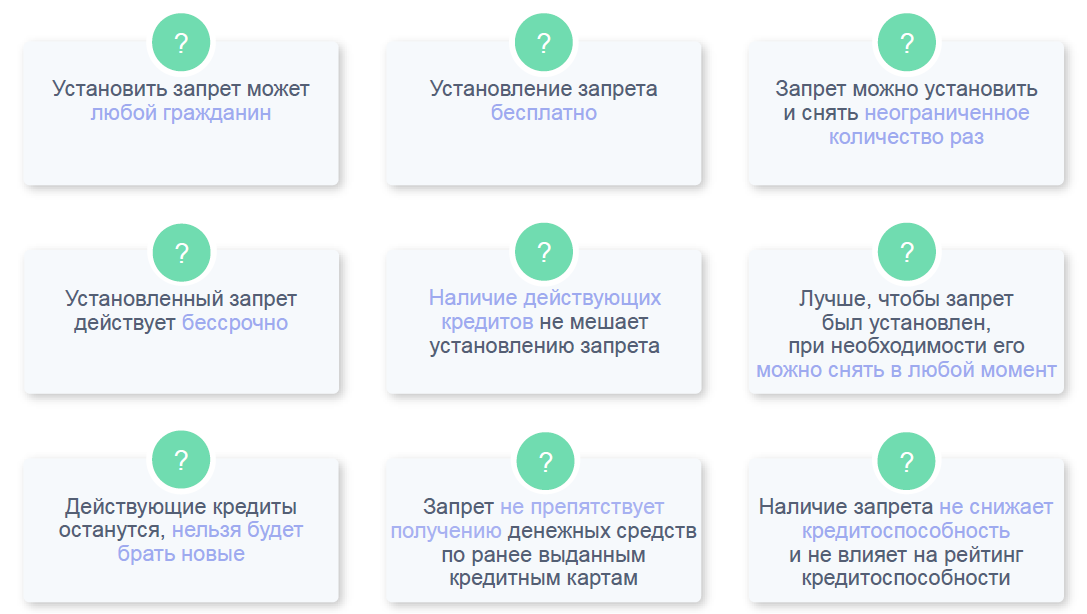

Основные особенности

Считаю, что установить запрет следует всем. К сожалению, от внезапного мошеннического микрозайма никто не застрахован, а столкнуться с этим можно в любой момент. Оформление запрета бесплатное и достаточно простое, снять тоже просто.

Запретить можно любо кредитование, кроме отдельных типов договоров. Так, установленный запрет не коснется ипотеки, автокредита, кредита на образование.

На что распространится запрет

Сам запрет может быть дополнительно настроен. Можно отдельно запретить выдачу от МФО, но оставить возможность брать кредиты в банках. Так же наоборот. Еще можно выбрать способы обращения.

Как установить запрет

Будет доступно 2 варианта. Установить запрет в Госуслугах. Для этого нужна полная учетная запись. В соответствующем разделе нужно будет заполнить форму, подписать и отправить.

Второй вариант – прийти в МФЦ. Все тоже самое, только лично на бумаге.

Форма на Госуслугах появится 01.03.2025. В МФЦ начнется прием заявлений в период с 01.03.2025 по 31.08.2025 по данным Центробанка.

Что изменится в кредитовании

Перед тем, как выдать вам кредит, банки и МФО будут обязаны проверить наличии запрета в вашей кредитной истории. Если запрета нет, то все будет как раньше. Если запрет установлен и действует для того кредитора к кому вы обратились, то в выдаче вам откажут. Для получения кредита, вам понадобится снять запрет. На это уйдет 1-2 дня, в зависимости от времени обращения.

Теперь самое важное. Как именно вас защитит запрет

Если вдруг так случится, что кредитор выдаст на ваше имя займ при наличии запрета, то вы не будете обязаны возвращать этот займ. Из кредитной истории такой кредит тоже будет удален.

Поможет-ли это?

Как всем известно, предотвратить лучше, чем иметь дело с последствиями. Такой проактивный вариант, как установление запрета на кредитование мне лично нравится. Микрозаймы я никогда не брал и брать не планирую. Эту категорию я закрою точно. Потребительские кредиты я брал, когда это было выгодно, но в настоящее время брать не планирую по понятым причинам. Так что тоже закрою и их.

Стоит как всегда опасаться возникновения новых схем. Предполагаю, что обязательно появится какой-то развод на то, чтобы человек снял запрет. Мошенники конечно же просто так не сдадутся. Однако, уверен, что им придется уже труднее. Осталось марта 2025 года дождаться.

Ссылки

- Законопроект о запрете тут.