Копить деньги в виде налички под подушкой или просто так держать их на карте - это одна из самых безумных идей. Так вы точно ни на что не накопите, потому что инфляция просто обесценит ваши деньги. Как вариант, лучше куда-нибудь вложиться, чтобы увеличить свой капитал и действительно заработать на этом.

Но если вы не хотите рисковать своими деньгами, то можно воспользоваться и низкорисковыми консервативными инструментами, которые как минимум смогут защитить ваши деньги от инфляции.

Вклады

Я думаю, что про вклады никому рассказывать не нужно, так как все и так прекрасно знают, что это такое. Но если говорить простым языком, то вы даете банку свои деньги, а он использует их в своих целях. За пользование вашими деньгами банк будет платить вам проценты.

Процентные ставки в банках, как и условия, разные, но все же суть их одна: Вы вкладываете определенную сумму на определенный срок. И ваши деньги будут лежать на этом вкладе именно до конца этого срока. При этом снимать деньги (даже частично) или пополнять вклад нельзя. А если вы закроете счет досрочно, то вы получите миниатюрные проценты (0,01%) вместо полагающихся вам 1-19% годовых.

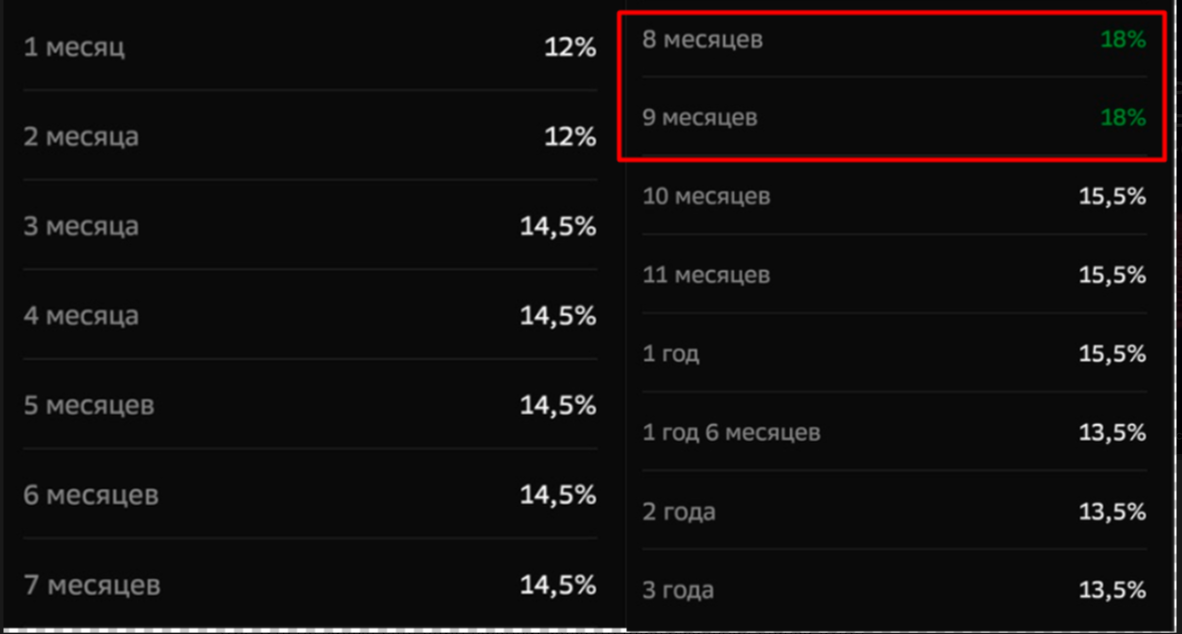

Как правило, максимальная процентная ставка равна или даже немного выше текущей ключевой ставки. На сегодняшний момент ключевая ставка составляет 18%, поэтому и банки не отстают. Правда, для получения максимальной ставки нужно соблюсти некоторые условия. Например, в Сбере нужно открыть вклад на сумму не менее 100 тысяч рублей и сроком на 8 или 9 месяцев, а иначе процент будет ниже. Подробнее о сберовском вкладе "Лучший процент" я рассказывал в одной из своих предыдущих статей.

Нет, есть, конечно, и вклады с возможностью пополнения или даже с частичным снятием, то тогда и процент по вкладу значительно упадет. Например, в том же сбере при соблюдении всех условий вы сможете рассчитывать на доход в размере до 18% годовых (без снятия и пополнения), до 16,25% годовых (с возможностью пополнения) и до 9,73% (с возможностью частичного снятия и пополнения), но там и условия жестче. Например, чтобы открыть вклад с возможностью пополнения, нужно вложить не менее 1 миллиона рублей и только на 7 месяцев.

Лично мне вариант со вкладами не очень нравится.

Накопительные счета

Накопительный счет - это некий гибрид обычного текущего счета и вклада. Говоря простым языком, это более гибкая и удобная версия вклада, но с меньшей процентной ставкой. Сегодня открыть такие вклады можно в любом крупном (да и не только крупном) банке.

Преимуществом накопительного счета является то, что вы можете открыть его начиная с любой суммы, хоть с 10 рублей (правда, в ВТБ минималка составляет 1000 рублей), счет открывается на бессрочной основе, а снимать деньги и пополнять счет вы можете в любое время без потери процентов.

Правда, есть один нюанс. Наивысшая процентная ставка, которая как правило соответствует ключевой ставке, доступна только тем, кто впервые открывает счет и только в течение первых 2-3 месяцев. После этого процентная ставка снижается до базовой (плюс бонусы). Например, в Сбере вы будете получать по 16% годовых первые три месяца, а начиная с четвертого месяца вы будете получать прибыль уже по базовой ставке 10%.

В других банках базовая ставка еще ниже, но можно получать и дополнительные проценты, если вы тратите определенную сумму денег каждый месяц.

Подробнее про накопительный счет Сбера и ВТБ вы можете прочитать в моих предыдущих статьях. Уверен, вам будет интересно.

После того как вы перейдете на базовую ставку, держать деньги на накопительном счету будет не так уж и выгодно. Хотя, я держу небольшую часть средств именно на накопительном счету, чтобы у меня была возможность снять деньги в любой момент.

Но в целом использовать накопительный счет в качестве защитного инструмента не так уж и выгодно, так как инфляция "скушает" все ваши доходы.

Облигации

Облигации - это долговые ценные бумаги, которые выпускает компания, государственный или муниципальный орган. Инвестор, приобретая облигации, дает эмитенту (тому, кто выпускает облигации) деньги в долг. За это эмитент обещает выплатить долг в определенный промежуток времени, а также проценты, которые здесь называются купонами (что-то типа дивидендов).

Пока вы держите бумагу у себя, вы будете получать купонный доход раз в определенный промежуток времени (полгода, три месяца, месяц). Купонный доход будет поступать на ваш брокерский счет.

Но в любой момент вы можете продать облигации по рыночной цене. Правда, стоит учесть, что облигации также могут меняться в цене, но как правило немного. В среднем каждая облигация стоит где-то в районе 1000 рублей.

Размер купонного дохода зависит от состояния самого эмитента и, конечно же, от ключевой ставки. Но стоит учесть, что если размер дохода с облигации высокий, например 35%, то значит компания находится в довольно плачевном состоянии, и есть немалая вероятность, что она обанкротится.

Государственные облигации, а точнее облигации федерального займа (ОФЗ) более надежные, но и доход они приносят меньше, нежели корпоративные облигации.

Небольшую часть денег я держу и в корпоративных облигациях (ОФЗ не беру). И как правило я руководствуюсь следующими характеристиками:

- Доходность - выше ключевой ставки;

- Кредитный рейтинг - не ниже А;

- Частота выплат;

- Срок к погашению - не более 2-3 лет.

В целом облигации - это отличный консервативный защитный актив, который хоть и не принесет высоких доходов, но поможет вам перебить инфляцию, тем более в нынешнее время. Но всё же основной упор я делаю именно на акции, так как там уже идет именно получение дохода, правда и риск выше.

Фонды ликвидности

Еще один неплохой вариант защитить ваши средства - это вложиться в фонды ликвидности. Давайте разберем на примере фонда "ВИМ Ликвидность" (LQDT). Фонд вкладывает деньги инвесторов (пайщиков) в краткосрочные сделки РЕПО от 1 дня до 3 месяцев.

Фонд ВИМ дает деньги пайщиков в долг, получая за это в качестве залога высоконадежные инструменты, например облигации федерального займа или клиринговые сертификаты участия. А через некоторое время инструменты выкупаются, а деньги возвращаются уже с процентами, которые вкладываются в фонд, за счет цена пая в фонде увеличивается и доходы инвесторов растут.

У фонда нет фиксированной процентной ставки, но как правило она находится в районе справедливой стоимости денег (RUSFAR) и чуть ниже ключевой ставки. На данный момент показатель RUSFAR составляет 17,13%. А еще неделю назад этот показатель составлял 15,53%, пока не была увеличена ключевая ставка.

Есть, конечно, и свои нюансы, например комиссия за покупку паев или плата за управление фондом. Подробнее о фонде ликвидности вы можете прочитать в моей отдельной статье.

Ну а на этом у меня всё. Я надеюсь, что статья вам понравилась. Буду рад, если вы поставите лайк и подпишитесь на канал, чтобы не пропустить выхода новых статей. Спасибо за просмотр.