Всем привет! Продолжаю раскрывать тему накопительных счетов в банке. В условиях высокой ключевой ставки растут и проценты по вкладам и накопительным счетам в банках.

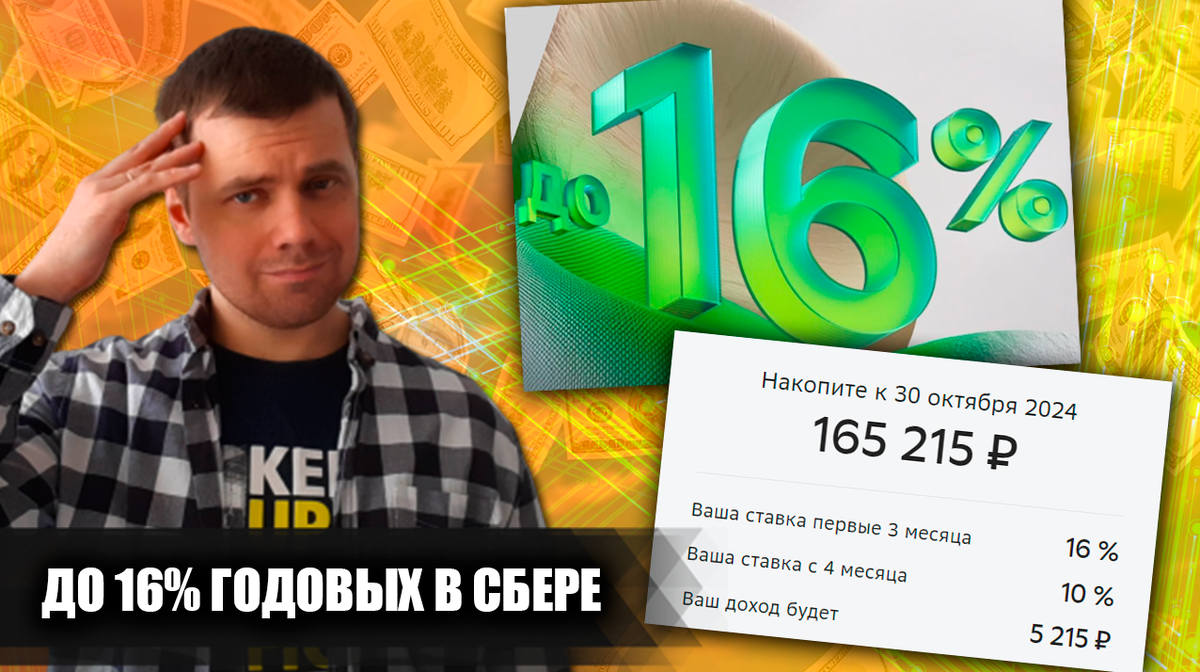

И сегодня я хотел бы подробно рассказать про накопительный счет в Сбере, где нам обещают до 16% годовых. Посмотрим, при каких условиях можно открыть счет и получать такие проценты, также я выскажу свое мнение по поводу плюсов и минусов данного накопительного счета.

О счете и условиях

Начнем мы с того, что накопительный счет - это не вклад. И хоть их суть по сути одинаковая (получение процентов), но работают они по-разному. В частности, накопительный счет более гибкий, и нам не нужно привязываться к срокам, сумме вклада и возможности пополнения/снятий.

Открытие данного счета не предусматривает минимальной суммы. Вы можете открыть его, положив туда хоть 10 рублей. Но только стоит учесть, что получать повышенный процент (16%) вы сможете только первые 3 месяца, а начиная с 4 месяца ставка будет снижена до базовой и составит уже лишь 10% годовых.

Начисление процентов происходит каждый день на ваш ежедневный остаток. То есть, если вы положили в первый день 100000 рублей, то каждый день вам будут начислять доход в размере 16% годовых (примерно 0,044% в день). Если на 4-й день вы доложите еще 50000 рублей, то процент будет начисляться уже на сумму 150000 рублей. Ну а если на 10-й день вы снимите 80000 рублей со счета, то процент будет начисляться уже на ваш остаток в 70000 рублей.

Само ежедневное начисление процентов вы не увидите. Они рассчитываются внутри системы. А через месяц вы получите полагающиеся вам проценты с учетом всех движений на вашем накопительном счету.

Теперь, давайте поговорим об условиях, ведь далеко не каждый сможет открыть накопительный счет в Сбере. Для того, чтобы это сделать, нужно соответствовать хотя бы одному из следующих условий:

- Получали зарплату или пенсию на карту Сбера в течение трех последних месяцев;

- Вы совершали покупки по картам Сбера не менее чем на 150 тысяч рублей за последний календарный месяц;

- Вы хранили на вкладах, счетах, картах или на инвестиционных счетах (Сбер инвестиции) сумму не менее 2 миллионов рублей в общей сложности;

- Комбо-условия. Вы хранили на вкладах, картах и счетах не менее 1,5 миллиона рублей и совершали покупки на сумму не менее 100 тысяч рублей за месяц;

- У вас есть подписка на "Сбер прайм" или "Сбер прайм+".

Также, нельзя не упомянуть и про еще некоторые условия открытя счета и получения процентов:

- Счет могут открыть только лица, достигшие 14-летнего возраста;

- Повышенная ставка сработает только при первом открытии счета;

- Максимальная сумма, на которую будет начисляться процент, составляет 10 миллионов рублей. На сумму, превышающую максимум , будет действовать ставка в размере 0,01% годовых. А если вы открыли счет только благодаря тому, что являетесь подписчиком "Сберпрайм", то для вас максимальная сумма, на которую начисляются проценты, составит всего 1 миллион рублей.

- Если вы решите закрыть счет в середине месяца, то за текущий месяц вы получите доход в размере 0,01% годовых.

Плюсы и минусы

Ну а теперь давайте перейдем к просмотру достоинств и недостатков данного накопительного счета. Естественно, всё это основывается только на моем личном мнении.

Плюсы:

- Повышенная ставка работает 3 месяца, тогда как в большинстве других банков повышенная ставка по накопительным счетам работает 2 месяца;

- Минимальное количество подводных камней. Есть только повышенная ставка 16% и базовая ставка - 10%;

- Довольно неплохая базовая ставка (10%) по сравнению с другими банками. В других банках базовая ставка составляет примерно 4-7%, а чтобы ее повысить нужно выполнить ряд условий, таких как ежемесячные траты в размере определенной суммы и т.д. В Сбере же базовая ставка будет работать при любых условиях. Меньше не будет.

- Гибкая система и начисление процентов на ежедневный остаток;

- Возможность снять деньги или пополнить счет в любой момент времени.

Минусы:

- Размер повышенной ставки составляет всего 16%. В связи с недавним повышением ключевой ставки с 16% до 18%, счет со ставкой в 16% выглядит совсем непривлекательным. Вероятнее всего Сбер повысит ставку до тех же 18%, просто когда-нибудь потом. Но другие банки уже позаботились об этом и подняли повышенную приветственную ставку для накопительных счетов до 18-19%;

- Довольно крупные условия для открытия счета для тех, кто не является участником зарплатного или пенсионного проекта Сбера. Далеко не каждый тратит по 150 тысяч рублей в месяц и держит по несколько миллионов рублей на вкладах и картах;

Как по мне, накопительный счет может быть интересен только тем, кто не хочет заморачиваться с инвестициями, а просто вложить деньги и не волноваться, что они пропадут. Для тех, кто хочет заработать или защитить свои средства от инфляции, накопительный счет в Сбере точно не выгоден. Также, мне не понравилось, что Сбер до сих пор не подстроил вклады и счета под текущую ключевую ставку, хотя другие банки об этом позаботились заранее.

Как по мне, лучше воспользоваться другими низкорисковыми инвестиционными продуктами, например облигациями или фондами ликвидности, о которых я недавно рассказывал. Рекомендую почитать. Процент там приближен к ключевой ставке, и остается таковым, а не понижается до базового процента. Еще лучше, более глубоко погрузиться в инвестициями и поработать с акциями. Но это лишь мое мнение.

Ну а на этом у меня всё. Я надеюсь, что статья вам понравилась и была вам полезна. Буду рад, если вы поставите лайк и подпишитесь на канал, чтобы не пропустить выхода новых статей про финансы и заработок в интернете. Спасибо за просмотр.\

Также, рекомендую вам почитать и другие мои статьи по теме. Уверен, вам будет интересно.