В прошлых статьях рассказывал о том на какую медианную цену буду ориентироваться, характеристики объекта, сумма первого взноса. Все параметры тут являются динамическими, ибо зависят от рыночной ситуации. Поэтому нужно будет регулярно составлять пересчет. Ну и копить. В статье разберем моделирование сего процесса.

Вы на канале Молодой Ипотечник! В 2018 взял первую ипотеку и начал рассказывать о приключениях на канале. В 2024-ом погасил ее и продолжаю дальше делиться опытом и шишками.

Итак, поехали.

Сколько нужно денег

В прошлой статье определили диапазон первого взноса с учетом имеющихся накоплений, потенциальной продажи квартиры и комиссии агентству.

Напомню еще раз. Все это будет регулярно пересчитываться в зависимости от рыночных условий. Например, в выбранных районах медианная цена за квадрат может подскочить или спустя год ключевая ставка приедет к 10%. Все реально. Пока важно примерно ориентир понять. Пойдем по верхней границе: 3 543 003₽.

Как точно не буду копить

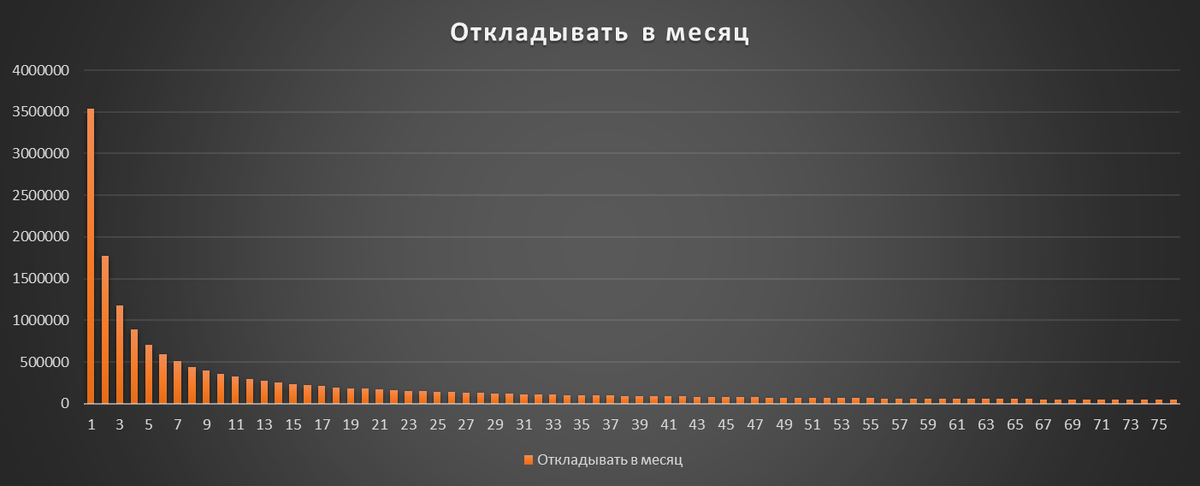

Давайте посмотрим на простом примере. Если буду просто класть деньги на счет как в кубышку.

По графику видно, сколько надо скидывать ежемесячно, чтобы за определенное количество месяцев накопить 3 543 003₽. Например, 6 лет надо будет откладывать ровно 46 618₽, чтобы собрать вычисленный первый взнос. Мне уже близко к сорока будет.

Ну или год потребуется откладывать 295 250₽ ежемесячно. К сожалению, пока столько раз в месяц отправлять не получится. Вариант сразу отбросим.

Моделируем накопление

Итак, сумма 3 543 003₽ потребуется из расчета текущей ситуации. С учетом продажи квартир и сбережений. По поводу последнего. Также указывал, что есть 350 000₽ помимо подушки, этими деньгами воспользуемся. Обозначим за S. На все оплатил налоги. В 2024-ом актуально говорить об этом.

Теперь определимся со сроком. В идеале уложиться за полтора-два года. Возьмем для округленности 20 месяцев.

Примем за X ежемесячное пополнение, представим что оно равномерное. Скажу сразу, это может быть далеко от реальности. Какое-то реперное значение всего равно нужно.

За Y примем ежемесячную ставку по накоплениям. Необязательно это про банк. Как мы поняли из примера выше, лучше ей воспользоваться.

Получается вот такая табличка:

Мы знаем выходное значение и надо собрать на 20-й строке уравнение из двух неизвестных. Также обозначим, что пополнение происходит в конце отчетного периода. Методом подбора определим нужный X и Y. Пополнение и ставку.

Осталось только все высчитать. Запомните меня молодым. Мне еще нет 35-ти.

Пришлось повозиться:

Итоговое уравнение имеет следующий вид:

И все это равно 3 543 003₽. Напомню: X — ежемесячные пополнения, Y — ежемесячная ставка, S — величина первоначальных сбережений. По условию она равна 350 000₽.

Вот как выглядит модель, подобрав параметры ставки и ежемесячного пополнения сможем выйти на нужную сумму в конце 20-го месяца.

Выглядит сложно на первый взгляд. Только нужно понимать, что часть слагаемых представляют малые величины. Можем S подставить. Множители также возможно вынести за скобки. Тут они повторяются регулярно.

На практике же легко запутаться при ручном выносе за скобки. Тут 41 слагаемое в целом. Выражение слишком уж длинное. Давайте для первого раза соберем все слагаемые по порядку.

Для упрощения зададим имена:

Сначала проверим уравнение на правдивость. Теперь подставим в X и Y два значения. Пополнение будет 50 000₽, Y = 0,01.

Что это значит: при ежемесячной ставке в 1%, пополнении 50 000₽, и ежемесячной капитализации получится накопить 1 528 580₽.

Сверим с калькулятором:

Ну в целом получилось в пределах погрешности, значит все правдиво.

Считаем сколько в среднем нужно откладывать и по какой ставке

Итак, ставки по вкладам привлекательные, но почти нигде нет пополнения. Накопительные счета частично привлекательны, для хорошего процента надо будет гонять деньги из банка в банк. Многие из них на старте дают хорошие условия, а потом падают до низких значений. Но в теории так можно будет прожить в районе года, пока ключевая ставка не сменила направление.

Поэтому возьмем за базис 15% годовых или 0,0125 в месяц. Под эту ставку подгоним X. Получится вот так:

То есть, при ставке 15% годовых потребуется вкладывать ежемесячно 137 052₽ на 20 месяцев, чтобы накопить сумму нужную для добавления к первоначальному взносу.

Ориентир понятен. Только мы же с вами не дурачки — такое равновесие не может быть постоянным. Если речь не про ипотеку =)

Поэтому к практической реализации нам нужна будет методика расчета.

Итоговая методика накопления

Смотрите, у нас есть таблица с уравнениями на каждый месяц.

Она как бы верная, но не совсем полная. Потому что не учитывается использование разных инструментов, у которых могут быть разные значения по % в виде ставки.

Поэтому давайте приведем все в итоговый вид.

Цифрами обозначены финансовые инструменты, по ним будут приведены ставки. Соответственно, мы не кладем все в одну корзину. Плюс в финале каждого месяца будем сверяться по схождению с планом. Для этого уравнения и выводили.

В моем случае. Задача до конца августа: собрать источники накопления и оценить их доходность. Можно начинать с простого, но главное двигаться. И все ежемесячно опять пересчитывать по исходным условиям и текущим.

Зато вы чуть ли не в прямом эфире все увидите.

Читайте также:

Да пребудет с вами вычет!