ЦБ стал более жестким в своих действиях и риторике. Сегодня он ухудшил свои прогнозы по инфляции и поднял ключевую ставку до 18%, посылая сигнал о непоколебимой позиции достичь свою цель по инфляции в 4% любой ценой.

Какие еще были варианты?

Сегодняшнее повышение ставки поддержало большинство директоров ЦБ. Но были варианты ее сохранить на 16%, сместив во времени достижение цели. Еще звучал вариант поднять ставку выше 18%, для более быстрого достижения цели. ЦБ выбрал середину, понимая, что это не вызовет шока, т. к. от него и так ожидают этого шага.

Однако он оставил вероятность повышения ставки еще выше в случае, если того потребует ситуация. И, в отличие от прошлых своих заявлений, в этот раз, в базовом сценарии, не оставил вероятности снижения ставки в этом году.

Почему ЦБ не может обуздать инфляцию?

На самом деле, ЦБ снижает инфляцию. Тут нужно понимать, что если рассматривать годовую инфляцию, то мы как бы смотрим в зеркало заднего вида. Мы понимаем, как инфляция изменилась за год, а не какая она сейчас. А ЦБ смотрит на текущие темпы инфляции, т. е. какая инфляция в этом месяце, и отслеживает ее динамику. Если смотреть на темпы инфляции, то они действительно сокращаются. Так, осенью 2023 они были в двухзначных значениях, а во 2 квартале этого года они составили уже 8,6%. Но ЦБ обеспокоен, что они выше, чем в 1 квартале, тогда были 5,8%.

Еще нужно понимать, что повышение ключевой ставки не имеет моментального эффекта на экономику. Полностью он раскрывается через 3-6 кварталов, т. е. через 9 – 18 месяцев. И только сейчас экономика получает эффект от поднятия ставки осенью 2023 года. А эффект сегодняшнего поднятия будет реализован только в 2025 году.

Поэтому может показаться, что ЦБ не может обуздать инфляцию, однако это не так. На самом деле, ЦБ на нее влияет, и в 2025 годовая инфляция будет ниже текущих уровней. А сегодняшнее поднятие — это докручивание ставки для достижения целей ЦБ.

Чего ждать инвесторам?

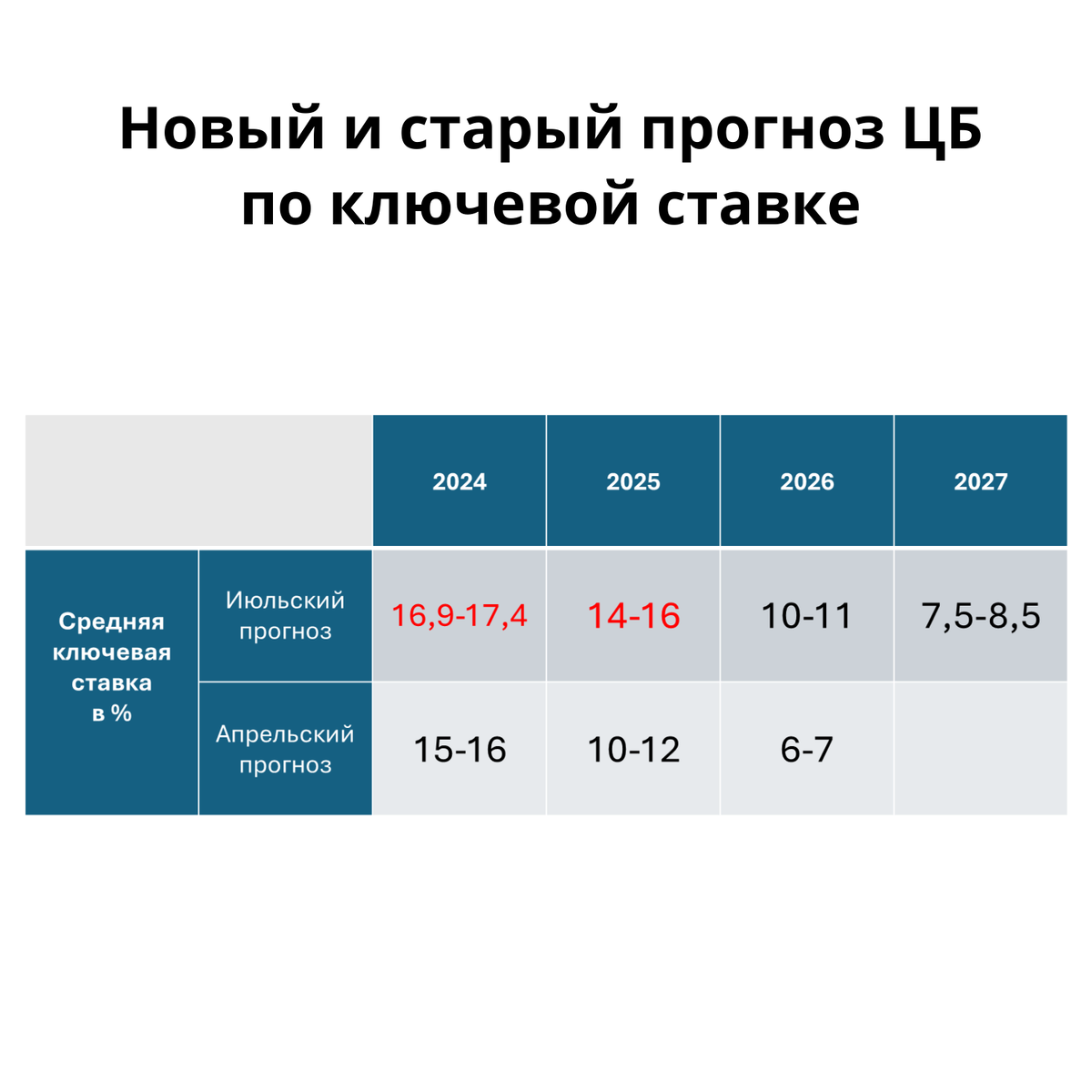

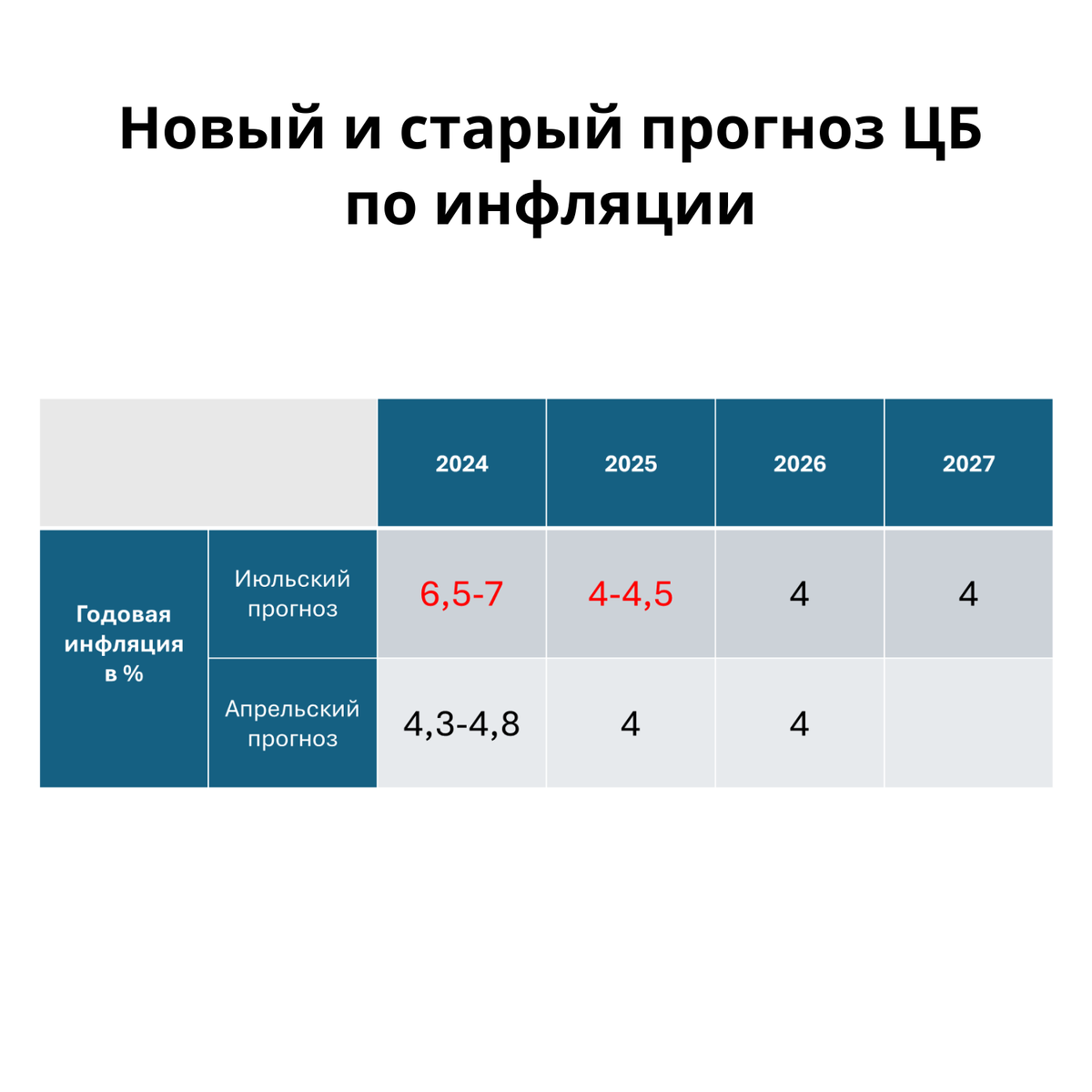

Реакция на решение ЦБ была пессимистичной. Облигации падали более чем на 1,5%, акции более чем на 2%. Причиной такого пессимизма стало не само повышение ставки, а сильное ухудшение среднесрочного прогноза. В этом прогнозе ЦБ ухудшил ожидания по инфляции на этот год и 2025. И ухудшил ожидания по средней ключевой ставке на ближайшие 3 года. Однако улучшил прогноз ВВП на этот год (но в текущих реалиях это скорее минус) и ухудшил его на ближайшие 3 года.

Именно этот прогноз и спровоцировал падение на фондовом рынке, т. к. высокие ставки мешают росту акций, а низкие ставки его стимулируют. Смещение во времени момента снижения ставки расстроило инвесторов. Рынок облигаций также отреагировал негативно, т. к. инвесторам придётся дольше ожидать снижения доходностей и роста тел облигаций.

Я по-прежнему ожидаю рост как в акциях, так и в облигациях, но его темпы будут немного ниже, чем я ожидал раньше. Однако и такой сценарий вполне неплох, т. к. длинные ОФЗ сейчас дают доходность, близкую к 16% годовых, а акции сформировали привлекательные уровни для среднесрочных инвестиций.