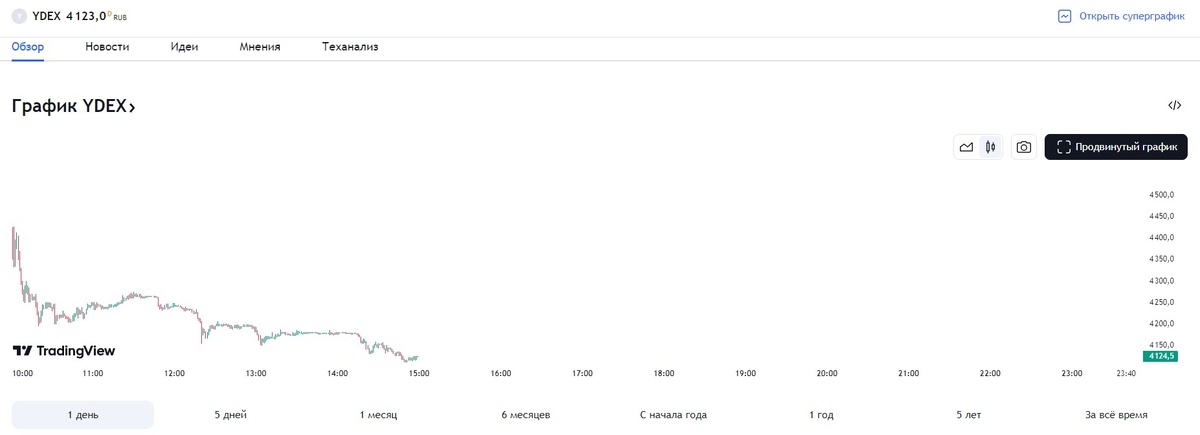

Сегодня, 24 июля на Мосбирже начали торговаться новые акции редомицилированного МКПАО Яндекс, которые держатели получили взамен депозитарных расписок Yandex N.V. Получили, кстати, далеко не все.

Так вот, первый день торгов для новых бумаг стал провальным. Они обвалились не только сильно ниже стартовой цены, но и ниже уровня, по которому можно было продать старые расписки эмитенту (4250 рублей).

Открывшись по цене выше 4400 рублей, акции быстро опустились к "обменному" уровню 4250, а затем ушли еще ниже, сейчас они торгуются в районе 4100 рублей, то есть, дневное падение составило около 6%. Это очень много, с учетом того, что рынок в целом сегодня рос и прибавил более 0,5%.

Моя точка зрения заключается в том, что в нынешнем виде акции Яндекса уже далеко не так привлекательны, какими они были ранее (рассматриваю период до 2022 года). И в этом плане они очень похожи на акции Т-Банка (ранее - Тинькофф), которые точно так же утратили свою привлекательность после прошедших изменений, в частности - смены владельца и редомициляции.

Несмотря на то, что это довольно разные компании, у них, на мой взгляд, есть очень много общего.

Во-первых, существенную долю бизнеса Яндекса можно отнести к отрасли финтех, к которой относится и бизнес Т-банка. Во-вторых, обе бумаги ранее листинговались на западных биржах, а на Мосбирже обращались депозитарные расписки. В-третьих, обе они - акции роста, инвестиционная привлекательность которых заключалась не в получении дивидендов, а именно в росте цены.

Так что, полагаю, что во многом, это "одного поля ягоды".

Обе этих бумаги были в моем первом слабо диверсифицированном инвест-портфеле, состоящем всего из 5 бумаг, нацеленном как раз на рост, а не на дивиденды. Этот портфель был полностью распродан осенью 2021 года, и эти 2 эмитента показали в нем отличный результат (точно уже не скажу, но по портфелю в целом был прирост около 100%).

Но в моем новом портфеле, который формируется с тех пор и ориентирован на дивиденды, уже нет ни одного из этих эмитентов и, скорее всего, не будет.

На мой взгляд, многие акции роста в нынешних российских реалиях сильно потеряли свою инвестиционную привлекательность, им уже нет того доверия, что прежде, и конкретно по этим двум примерам они уже не держатся на харизме, если хотите, владельца компании и его бизнеса. Ранее эти компании в инвест-среде считались просто очень крутыми, что набивало им цену, теперь - нет.

Обе компании, скажем прямо, в какой-то степени отжаты и перешли к новым собственникам. И уже сам этот факт по умолчанию снижает доверие к ним инвесторов. К тому же, российским рынком сейчас правит частный инвестор, ориентированный на дивиденды. Зачем ему покупать акцию роста, особенно, если она не растет (тут я намекаю на Т-банк)?

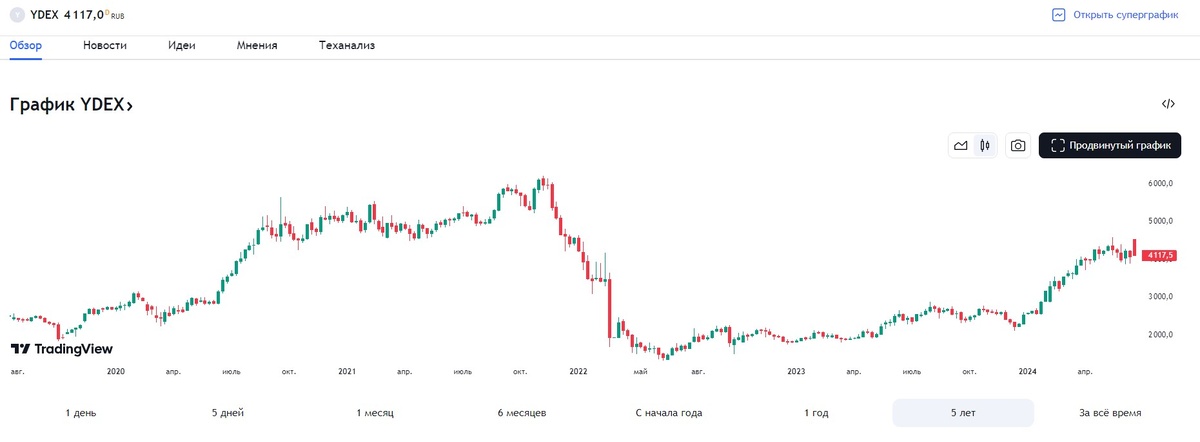

Яндекс - это, конечно же, далеко не самая плохая акция. И определенный рост она до момента редомициляции показывала. Но 4 тыс рублей в 2024 году - это все равно не те 5-6 тыс рублей, что были в 2020-2021. Особенно с учетом того, что и рубли за это время заметно обесценились.

И если сравнить с динамикой акций Т-банка (для меня, как я говорил, они "родственные"), то Яндексу еще есть, куда падать. Посмотрите, как тут все печально.

На российском рынке есть некоторые акции роста, которые нравятся мне больше Яндекса. Например, это Озон и Хэдхантер, также есть несколько достойных представителей IT-сектора.

Если бы я выбирал что-то с прицелом на рост - я бы скорее смотрел на них, чем на компании, которым уже однажды сменили руководство на не самых выгодных условиях, скажем так, с элементами обмана прежних владельцев и инвесторов.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.