1. Рынок строительства жилья в России, при рассмотрении со стороны предложения, низкоконкурентен. Индивидуальная доля крупнейших игроков не превышает 5-6% (по площади строящегося жилья). Индекс Герфинталя – Хиршмана, для России – 63. По некоторым локальным рынкам, индекс существенно больше, к примеру, в Свердловской области – 265, а в Бурятии 1 594.

2. Есть область для деятельности по слияниям и поглощениям с целью наращения доли рынка, можно активно позиционировать или перепозиционировать бизнес, есть возможность для любых бизнес – комбинаций.

3. Ожидаемое время выхода рынка на средний уровень концентрации 7-12 лет, как раз к смене поколения (см.Банки и девелоперы ч.5). Выросший масштаб бизнеса позволит сохранить к этому времени приемлемую рентабельность бизнеса на сокращающемся по объёму рынке.

4. Основной инструмент развития строительного рынка – соглашения о КРТ. Говоря о КТ, невозможно избавиться от впечатления, что КРТ – это акт веры для всех участников процесса: денег при подписании нет, но все верят в лучшее:

· региональные правительства – отчитывается о развитии и верят в девелопера;

· федеральные девелоперы – верят, что банки дадут денег на развитие;

· банки верят, что у них появляется высоконадёжный кредит ...

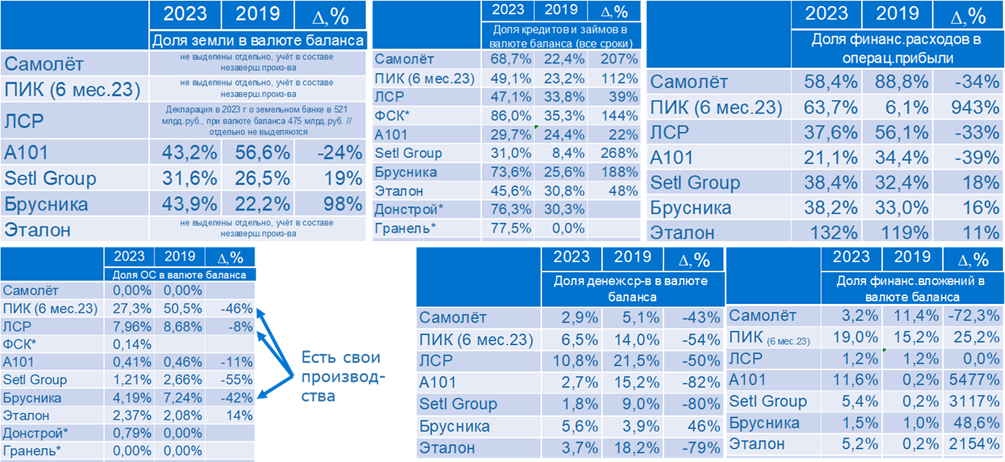

5. Тренды финансового состояния федеральных девелоперов (по данным открытой отчётности по МСФО девелоперов)

5.1 Накопление банков земли девелоперами и торговля ею

5.2 Фактическое слияние с банками в роли младшего партнёра. Банки контролируют финансы и операционную прибыль

5.3 Часть крупнейших девелоперов утрачивает компетенции в базовой отрасли – строительстве – и переходит к модели работы «без активов»

5.4 Девелоперы обретают навыки управления проектами и управления финансами

Список ресурсов: