Налоговые вычеты позволяют значительно сэкономить и улучшить семейный бюджет.

Почти все из нас платят НДФЛ с зарплаты и других доходов. Если вы потратили деньги на учебу, спорт, лечение или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на налоговый вычет — государство вернет вам часть НДФЛ.

Давайте разберем, какие есть налоговые вычеты и как их можно получить.

Какие бывают налоговые вычеты?

Стандартные

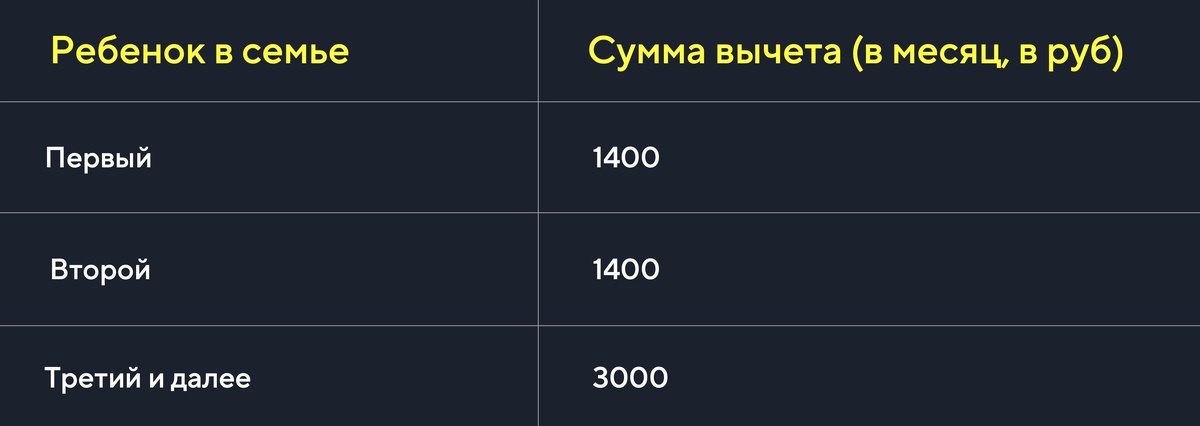

Стандартные налоговые вычеты можно оформить на себя и ребенка.

Вычеты на себя могут оформить инвалиды с детства, инвалиды первой и второй групп, «чернобыльцы», родители и супруги погибших военнослужащих и некоторые другие категории граждан (полный список в НК РФ). Размер вычета устанавливают в зависимости от категории. Например, для пострадавших от ЧАЭС он составляет 3000 рублей в месяц, а для инвалидов с детства — 500 рублей. Если человек имеет право на оба вычета, дают максимальный.

Вычеты на ребенка положены обоим родителям, усыновителям, опекунам, попечителям и приемным родителям, если ребенок на их обеспечении. Право на вычет действует с месяца рождения ребенка до конца года, когда ему исполнилось 18 лет или 24 года, если он учится на очной программе. Чем больше детей в семье, тем больший вычет суммарно можно получить.

Недавно Президент предложил увеличить в два раза налоговый вычет на второго ребенка до 2,8 тыс.руб и поднять вычеты на третьего и последующих детей до 6 тыс. рублей в месяц.

Социальные

Если в течение года вы тратили деньги на благотворительность, обучение, лечение, спорт, накопительную часть пенсии или добровольное страхование жизни, то вам положены социальные вычеты.

В 2022 и 2023 годах максимальная сумма социального вычета составляла 120 тыс. рублей. С 2024 года его размер увеличен до 150 тыс. рублей.

Однако сумма вычета на обучение детей, дорогое лечение и благотворительность рассчитываются иначе:

- расходы на дорогостоящее лечение можно использовать как вычет в полном объеме;

- с 2024 года по расходам на обучение ребенка можно получить в размере 110 тыс. рублей, а за прошлые периоды — 50 тыс. рублей;

- траты на благотворительность за год можно уменьшить максимум на 25%.

С 2025 года дополнительно будет предоставляться налоговый вычет для всех, кто на плановой основе проходит диспансеризацию и сдает нормативы ГТО.

Имущественные

Допустим, что вы продаете автомобиль, покупаете квартиру или платите ипотеку. Вам опять положены налоговые вычеты. На этот раз имущественные.

Разберем на примере

Если вы купили квартиру в новостройке или на вторичном рынке – вам положен вычет по расходам на приобретение жилья. Также его можно использовать при покупке или строительстве жилого дома.

Если вы берете квартиру в ипотеку, государство заплатит больше: к стандартному вычету на жилье вам будет доступен вычет на проценты.

Вычет предоставляется на сумму расходов на квартиру, но не более 2 млн. рублей. Представим, что вы купили квартиру за 3 миллиона. Государство вернет вам вычет 13% с 2 млн рублей – 260 000 рублей.

Неиспользованный остаток вычета в будущем можно перенести на другой объект.

Если при покупке квартиры вы использовали материнский капитал, его вычтут из суммы покупки перед расчетом налогового вычета. Например, вы купили квартиру за 3 миллиона рублей и использовали материнский капитал 800 тысяч.

3 000 000 – 800 000 = 2 200 000 рублей.

Вычет будет использован полностью с двух миллионов. Если квартира стоила дешевле, например 2,5 миллиона рублей, и вы использовали на ее приобретение материнский капитал, то вычет будет рассчитываться с суммы 1 700 000 рублей.

При покупке квартиру в ипотеку также можно получить вычет на проценты. Максимальный вычет — 3 000 000 рублей. По ипотеке государство дополнительно вернет вам 13 % от этой суммы – 390 000 рублей.

Неиспользованный остаток вычета в случае ипотечного кредита перенести на другие объекты не получится. Он сгорит.

С покупки автомобиля получить вычет нельзя. Но можно получить налоговые послабления в случае продажи имущества.

Если человек заплатил НДФЛ с продажи автомобиля или квартиры – государство может уменьшить для него размер налога, который уплачивается владельцем при совершении сделки купли-продажи, если имущество было в собственность менее 3 лет.

Такой вариант имущественного вычета позволяет уменьшить доходы и позволяют сэкономить на НДФЛ.

Пример

Представим, вы решили продать автомобиль за 1 000 000 рублей, который покупали два года назад за те же деньги. С его продажи вам нужно заплатить НДФЛ. С помощью вычета налог можно уменьшить или даже обнулить.

Если у вас есть документы, которые подтверждают, что два года назад вы потратили на покупку миллион рублей, то тогда вам не придется платить налог с продажи. Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Если же подтверждающих документов о понесенных расходах на покупку нет, будем считать налог с продажи автомобиля по формуле:

(Доход от продажи − Вычет) × 13%

Доход — это деньги, которые вы получите от продажи авто. Сумма будет указана в договоре купли-продажи.

(1 000 000 – 250 000) × 13% = 97 500 рублей – такой налог вы заплатите с учетом вычета.

Без него вам пришлось бы платить 130 000 рублей. Так вы экономите на налогах 32 500 рублей.

В части имущественных вычетов есть очень много моментов – от вопросов наследования до дарения. Информация по всем операциям, по которым можно получить имущественный вычет, а также правила их получения можно найти в статье 220 налогового кодекса. Также за консультацией можно обратиться к налоговому консультанту.

Профессиональные

На такой вычет могут рассчитывать нотариусы, адвокаты, ИП на общей системе налогообложения, авторы, получающие вознаграждение, а также все, кто работает по договору ГПХ. Сюда же можно отнести тех, кто сдает жилье в аренду.

Инвестиционные

Этим вычетом можно воспользоваться, если вы инвестор — вкладываете деньги в акции, облигации, другие ценные бумаги и финансовые инструменты. На инвестиционный вычет имеют право налоговые резиденты РФ, если они:

- получили доход от операций с ценными бумагами на бирже, через управляющую компанию (УК), то есть на организованном рынке. Например, приобрели ПИФы (Паевые инвестиционные фонды) в УК и они принесли вам прибыль;

- вносили деньги на Индивидуальный инвестиционный счет (ИИС) и получили доход по операциям, учитываемым на ИИС. Например, купили акции Сбера по 270 рублей за бумагу, а продали по 300.

С 1 января 2024 года инвесторы не могут получать инвестиционный вычет по старым типам счетов: ИИС-А и ИИС-Б. При этом новый тип ИИС-3 позволяет получить комбинированные льготы, то есть два вычета одновременно:

- вычет на взнос до 400 тыс. рублей в год (сумма возврата будет зависеть от налоговой ставки);

- вычет на финансовый результат в размере до 30 млн рублей для каждого счета в момент его закрытия.

Таким образом, инвестор может открыть новый ИИС, возвращать ежегодно вычеты с пополнений и не платить в отдельных случаях налог с прибыли.

Налоговый вычет по доходам от операций с ценными бумагами

Еще один вычет, которым может воспользоваться инвестор. Воспользоваться им можно, если вы продали ценные бумаги, которыми до этого владели не менее трех полных лет. Предельный размер вычета рассчитывается по формуле:

Количество лет нахождения ценных бумаг в собственности * 3 000 000 рублей.

Например, инвестор в декабре 2019 года приобрел на Мосбирже акции на 30 млн рублей. В январе 2023 года, по истечении трех полных лет, продал их за 40 млн рублей — прибыль составила 10 млн рублей. Считаем дальше:

3 года * 3 млн рублей = 9 млн рублей; 10 млн рублей - 9 млн рублей = 1 млн рублей; 1 млн рублей * 13% = 130 тыс. рублей (налог, который должен заплатить инвестор).

К операциям на счете ИИС этот вычет неприменим.

Налоговый вычет по вкладам

В 2024 году вкладчикам впервые начислят налог в виде процентов с доходов по банковским вкладам, то есть налогом облагаются не сами вклады, а процент по ним. При этом введено понятие необлагаемого дохода, который рассчитывается по формуле:

1 млн рублей * максимальный размер ключевой ставки Банка России (на первое число каждого месяца, из них выбирают наибольший за год). Например, если ключевая ставка Банка России составляет 15%, то необлагаемый доход будет равен 150 тыс. рублей. Все что выше, облагается налогом.

Налог на процент по вкладу можно компенсировать за счет получения вычета. Для этого необходимо быть резидентом РФ, иметь доходы, облагаемые НДФЛ в размере 13% или 15%, подать декларацию 3-НДФЛ и отразить в ней доходы получаемые с вкладов.

Пример

Давайте теперь посчитаем, сколько денег можно получить по налоговым вычетам. Для примеры возьмем Ивана, который живет в Москве и получает 150 тыс. рублей в месяц, за год его официальные доходы составляют 1,8 млн рублей. Он женат и у него есть один ребенок 12 лет.

В 2023 году у Ивана были крупные траты, связанные с лечением зубов супруги, — 120 тыс. рублей и оплатой музыкальной школы для ребенка — 50 тыс. рублей. По вычетам Иван может рассчитывать на получение 31 200 рублей.

Начиная с расходов 2024 года максимальная сумма социального вычета составляет до 150 тыс. рублей (в 2021, 2022 и 2023 годах она составляла 120 тыс. рублей). В эту сумму не входят расходы на обучение детей и дорогостоящее лечение:

- На обучение детей с 2024 года можно получить вычет с суммы 110 000 ₽ на каждого ребенка (лимит для расходов прошлых лет — 50 тыс. рублей на каждого ребенка);

- Расходы на дорогостоящее лечение можно принять к вычету полностью

Кроме того, Иван решил инвестировать деньги на бирже и в июне 2024 году открыл ИИС. Он планирует внести в 2024 году 100 тыс. рублей, в 2025 — 200 тыс. рублей, а в 2026 — 300 тыс. рублей. Всего он сможет забрать у налоговой 78 тыс. рублей через 3 года.

Как оформить налоговый вычет?

Получить вычет могут резиденты РФ с официальным доходом, с которого уплачен НДФЛ. В сумме все вычеты не могут превышать уплаченный НДФЛ за год. Условно, если вы заплатили за год НДФЛ 50 000 рублей, то и государство вернет вам в виде налогового вычета сумму, не превышающую 50 000 рублей.

Чем раньше подать декларацию, тем быстрее вернут деньги. Сдать декларацию можно в течение трех лет, следующих за годом, в котором были расходы.

Вычет можно получить несколькими способами:

- В конце года подать декларацию 3-НДФЛ и документы, подтверждающие право на вычет, в налоговый орган по месту жительства. После проверок из бюджета вернут часть налогов.

- Через работодателя. Для этого тоже необходимо предоставить в налоговую документы, подтверждающие право на вычет. Она их проверит и пришлет уведомление работодателю — с зарплаты определенное время не будут удерживать НДФЛ.

- В упрощенном порядке через личный кабинет налогоплательщика на сайте Федеральной налоговой службы (ФНС). Этот способ подходит для получения вычетов по ИИС, расходам на лечение, спорт, обучение или спорт.

Упрощенный порядок предоставления вычетов

Упрощенный порядок означает, что больше не нужно отправлять в налоговую документы о расходах на обучение, медуслуги и спорт, если их подаст организация или ИП, которые оказывают эти услуги. Если у налогоплательщика есть право на вычет, ему в личный кабинет направляется предзаполненное заявление для утверждения. С 2025 года (по расходам 2024 года) в упрощенном порядке будут предоставляться и социальные вычеты.

Комбинация налоговых вычетов позволяет существенно сократить расходы и поправить семейный бюджет. Однако нюансов и тонкостей здесь очень много. Разобраться во всех деталях и получить максимальный размер вычета поможет налоговый консультант.

Запишитесь на консультацию к эксперту и эффективно управляйте личными финансами.