Введение

В этой статье мы рассмотрим основные трудности, которые могут возникнуть при покупке недвижимости в России. Также мы обсудим возможные льготы, которые помогут сделать процесс приобретения жилья более комфортным и выгодным. В конце мы сделаем выводы о том, стоит ли сейчас приобретать жильё или лучше отложить покупку на более поздний срок.

Основные сложности при покупке жилья в 2024 году

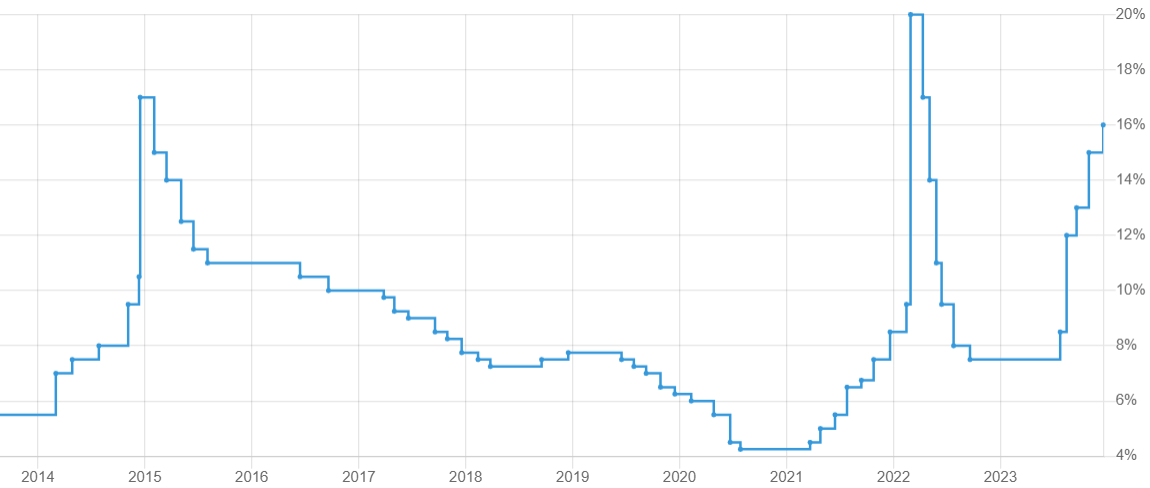

Что такое ключевая ставка и на что она влияет

Банковские кредиты и депозиты. Коммерческие банки, выдающие кредиты населению, в свою очередь сами берут займы у Центрального Банка России. ЦБ РФ предоставляет кредиты банкам по ставке, равной или выше ключевой.

Вывод. Чем ниже ключевая ставка, тем дешевле кредиты для граждан. Население в свою очередь может покупать больше товаров, стимулируя развитие других производств. За счет этого экономика начинает расти. При этом менее привлекательными становятся вклады и сберегательные программы от банков.

Увеличение стоимости недвижимости

Несмотря на высокую ключевую ставку, стоимость недвижимости продолжает расти. Это связано с инфляцией, ростом стоимости строительных материалов и услуг, а также ограниченным предложением на рынке. В крупных городах, таких как Москва и Санкт-Петербург, цены на жилье остаются особенно высокими, что создает дополнительные сложности для потенциальных покупателей.

Льготы на покупку жилья в 2024 году

Семейная ипотека

В 2024 году правительство продлило программу семейной ипотеки до 2030 года. Она позволяет семьям с детьми получить кредит на покупку жилья по сниженной ставке 6% годовых. Программа распространяется на семьи с хотя бы одним ребенком до 6 лет, а также на семьи, проживающие в малых городах с населением до 50 тысяч человек, имеющие двух несовершеннолетних детей.

IT-ипотека

С мая 2022 года действует льготная ипотечная программа для IT-специалистов, программа действует до конца 2024 года. Но власти говорили о возможности продления IT-ипотеки. Ставка составляет 5% годовых, минимальный взнос — 20%. Программа доступна сотрудникам аккредитованных IT-компаний.

Ипотека для участников СВО

Весной в Минфине сообщили, что участники и ветераны боевых действий, а также работники социальной сферы, здравоохранения, культуры и спорта на территориях ДНР, ЛНР, Запорожской и Херсонской областей могут приобрести квартиру на вторичном рынке жилья по ставке 2% годовых. Также под 2% можно приобрести жильё на первичном и вторичном рынках в Белгородской области, чье жилье пострадало в результате обстрелов.

Сельская ипотека

Получить сельскую ипотеку под 3% годовых может любой житель России, который проживает в небольшом населённом пункте (численностью не более 30 тысяч человек) или планирует туда переехать. Важным условием для получения сельской ипотеки является выбор места, где она может быть оформлена. Каждый регион России самостоятельно определяет, какие населённые пункты и поселения подходят под условия программы. Исключением являются Москва, Санкт-Петербург и Московская область, где сельская ипотека запрещена законодательством.

Дальневосточная и арктическая

Программа позволяет получить ипотечный кредит под ставку не более 2% на весь срок кредитования при покупке или строительстве жилья на территории Дальневосточного федерального округа и в сухопутной части Арктической зоны Российской Федерации. Данная программа действует до 31 декабря 2030 года.

Почему стоит задуматься о покупке недвижимости сейчас

- Льготная ипотека. Для семей с детьми и других категорий граждан доступна семейная ипотека, что значительно ниже рыночных ставок.

- Стабильность стоимости недвижимости. Несмотря на высокую ключевую ставку, цены на жильё продолжают расти. Возможно, ожидание снижения цен не оправдается, поскольку инфляционные процессы, увеличение стоимости строительных материалов и рост спроса на надёжные активы для сохранения финансов могут продолжиться.

- Стоит учитывать, что инвестиции в недвижимость — это консервативный инструмент сохранения капитала. В долгосрочной перспективе недвижимость всегда дорожает, но вряд ли можно рассчитывать на значительное приумножение средств.

- Мнение экспертов. Резкого падения цен на жильё в ближайшее время ждать не стоит. Скорее всего, они продолжат расти на уровне реальной инфляции. Если есть стабильный доход и финансовая подушка безопасности, то можно рассмотреть приобретение жилья в текущую ситуацию.

Почему стоит подождать

- Высокая ключевая ставка. Высокая ключевая ставка делает ипотечные кредиты более дорогими, увеличивая ежемесячные платежи и общую стоимость кредита. Снижение ключевой ставки в будущем может сделать кредиты более доступными в долгосрочной перспективе.

- Экономическая неопределенность. В условиях экономической нестабильности и возможных изменений на рынке недвижимости ожидание может стать возможностью приобрести жильё на более выгодных условиях в будущем. Это связано с тем, что высокая процентная ставка невыгодна для государства, так как она препятствует развитию экономики.

- Мнение экспертов. Цены на новостройки в 2025–2026 годах их рост, как предполается, не будет обгонять инфляцию, ожидаемую на уровне 4%. На вторичном рынке жилья в 2024 году цены могут снизиться, а в 2025–2026 годах будут расти на уровне инфляции.

Заключение

Покупка жилья в 2024 году — это сложное решение, которое зависит от множества факторов, включая текущую экономическую ситуацию, рост ключевой ставки и доступные льготы. Для семей с детьми и других категорий граждан, имеющих право на льготные программы, покупка жилья сейчас может быть выгодным решением. Однако для тех, кто рассчитывает на снижение ключевой ставки и стоимости жилья, возможно, имеет смысл подождать.

Прежде чем принять окончательное решение, рекомендуется тщательно проанализировать все доступные варианты, оценить свои финансовые возможности и возможную финансовую нагрузку.