Доброго времени суток уважаемые подписчики и гости моего канала.

Каждая новость относится Сбера очень сильно влияет на фондовый рынок в сило его большого веса в индексе МосБиржи, а если учесть, что согласно статистике самой МосБиржи доля Сбера у частных инвесторов просто зашкаливает и ежемесячно доля Сбера растёт в народном портфеле и по итогам июня снова доля Сбера в портфелях инвесторов прибавила 2% и уже вес Сбера составляет 42%, поэтому всё что касается Сбера рынок впитывает как губка.

И вот сегодня Сбер опубликовал отчёт правда только по РПБУ за первое полугодие 2024 года, а в конце месяца уже ждём отчёт по МСФО. Но отчёты у Сбера не очень сильно отличаются, поэтому и отчёт по РПБУ тоже очень значим для анализа.

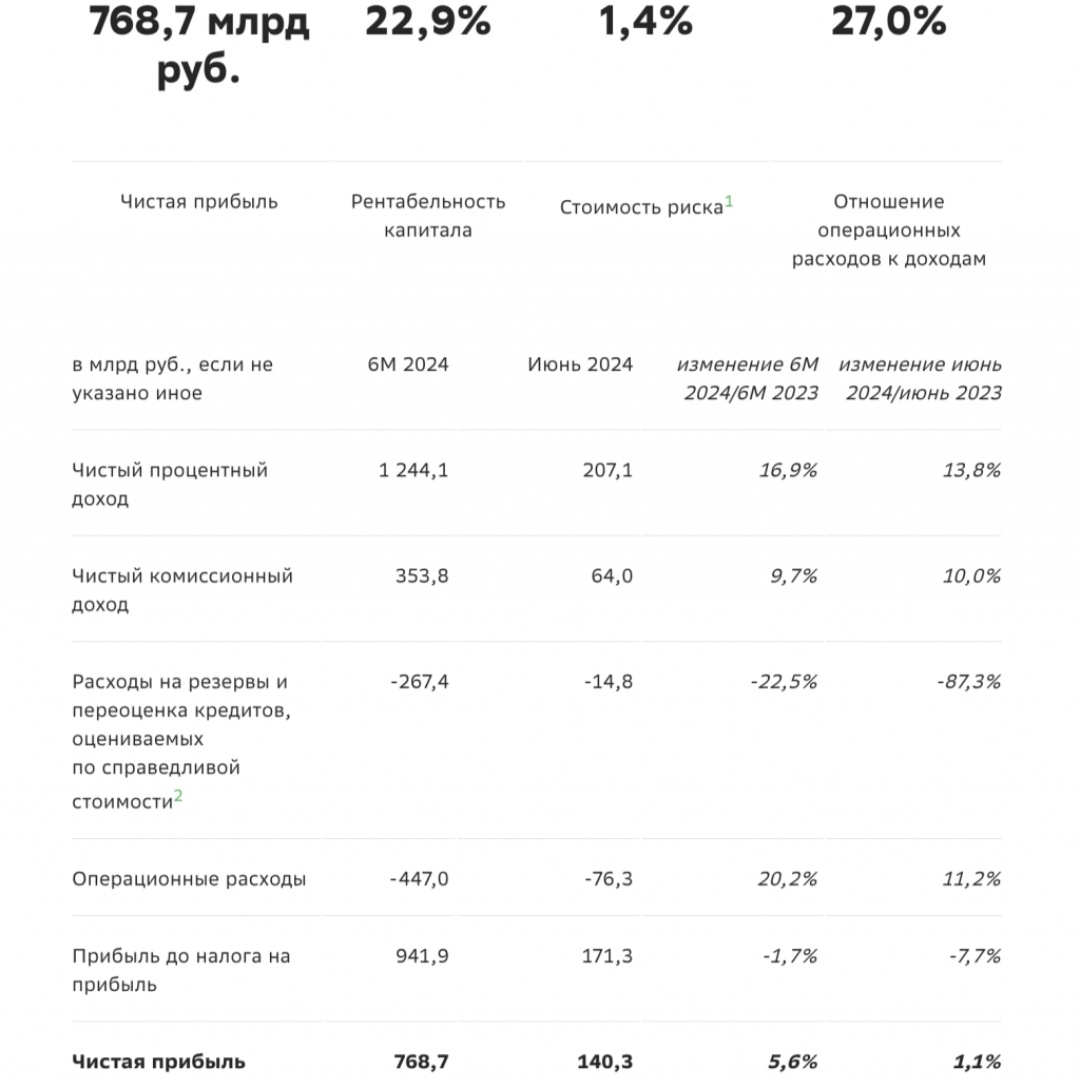

Согласно отчёту Сбера:

Чистая прибыль составила 768,7 млрд. рублей и рост год к году составил 5,6%

А если сравнивать месяц к месяцу, то рост составил всего 1,1% в денежном выражении чистая прибыль за июнь 2024 года составила 140,3 млрд. рублей, в то время как год назад составляла 139 млрд. рублей. Но надо учитывать, что в июне прошлого года Сбер продал дочерние предприятия в Австрии, и это легло в доход июня 2023 год.

Рентабельность капитала 22,9%, выше плановых 22%, но как говорится на тоненького.

Над чем надо задуматься:

Сбер продолжает молотить прибыль, но есть пару нюансов которые меня настораживают:

1. Снижение темпов увеличения чистой прибыли всего 5,6% год к году, а это практически в 2 раза ниже уровня официальной инфляции, а для меня один из основных показателей является на какой процент увеличится дивиденды год к году и сможет ли этот процент опередить инфляцию.

А впереди ещё второе полугодие и там высокие базы июля - октября прошлого года. А тут ещё отмена льготной ипотеки и я думаю, что всё-таки объем выдачи ипотеки должен упасть кратно, не все потянут, да ещё и с такой ключевой ставкой.

2. Достаточность капитала.

Согласно новой див. политике дивиденды выплачиваются когда достаточность капитала более 13,3%, а при тех объемах что сейчас у Сбера это огромные суммы и с одной стороны Сбер расширяется и охватывает всё новые и новые горизонты, но капитал не резиновый.

Сколько уже заработали дивидендов на акцию:

Ну и как же обойти многими любимой темы - дивидендов, а согласно див. политике при чистой прибыли 768,7 млрд. рублей уже заработано по 17 рублей на акцию.

Див. доходность указывать не буду т.к уже в пятницу будет див. отсечка и следовательно доходность будет совершенно другой.

Резюмирую:

Сбер опубликовал неплохой отчёт, не могу сказать, что прям меня вдохновил, если бы рост чистой прибыли был год к году в районе 9-10%, я был бы очень доволен, а так на твердую троечку, рост есть, развитие есть, значит зачёт.

Лично я продолжу пополнять портфель акциями данной компании. Сбер надёжный и стабильный, при этом цена надеюсь скоро немного скорректируется и следовательно можно будет купить немного дешевле.

Не является инвестиционной идеей, личное мнение автора.