Сегодня Виктор Зубик, основатель компании Smarent, расскажет, что делать сейчас тем, у кого есть семейная или IT ипотека, и тем, у кого ее нет.

Стратегия – первый шаг к инвестиции

Недавно я провел опрос в своем Телеграм-канале, чтобы узнать, сколько ждунов среди моих подписчиков, и результаты меня поразили. Люди читают мои посты, изучают аналитику, смотрят эфиры на Youtube и все равно чего-то ждут – ждут, когда цены на квартиры обвалятся на 50%, в надежде купить студию за 5 млн ₽ и сдавать ее потом за 100 тыс. в месяц. Я вас разочарую, такого не будет. Коррекция, вполне вероятна, но не в таком масштабе. Более того, если у вас есть только 2 млн или 3 млн ₽, а жилищный вопрос решать нужно, то даже если ваша заветная квартира будет стоить не 10 млн ₽, а 7 млн (при не самом вероятном сценарии падения рынка на 30%), сможете ли вы что-то приобрести в рыночную ипотеку? Посчитайте и ответьте сами себе.

Так что же делать, как решиться на покупку и как выбрать правильный момент? Когда человек приходит на консультацию ко мне лично или в Smarent, первым делом мы изучаем индивидуальную ситуацию этого конкретного человека, его цели, средства, горизонт инвестирования и разрабатываем стратегию. Сейчас мы рассмотрим несколько типовых вариантов.

Вариант 1. У вас нет недвижимости и семейной ипотеки

- Покупка квартиры в льготную ипотеку до 1 июля или после 1 июля в рассрочку (взнос 2-3 млн ₽ + платеж на уровне 100-200 тыс./месяц). Скорее всего, сейчас вы на этой покупке не заработаете, но в большинстве случаев все равно будет правильнее зайти на этот рынок, чтобы воспользоваться льготной ипотекой. Рассрочка – тоже хороший инструмент, если есть достаточно крупная сумма на депозите, от которой можно будет «отщипывать» по 100-200 тыс. в месяц.

- Покупка студии под аренду с отделкой. Если у вас нет недвижимости и необходимой суммы денег, то будет правильнее начать не крутого проекта бизнес-класса без отделки, как, например, Stone Sokolniki, а со студии от ПИК с базовым ремонтом

- Лучше не привязываться к срокам сдачи дома, поскольку важнее цена. Найти студию с отделкой в хорошем проекте по адекватной цене со сроком сдачи в 2024 г. практически невозможно.

- Гибридная стратегия (максимальная ипотека, минимальный взнос) пока работает и этим нужно пользоваться.

- Упор на арендную доходность для безопасности платежей и защиты от дефолта. Я не знаю, за сколько можно будет продать купленную вами квартиру в 2027 г. – никто не знает, поэтому лучше не закладывать в свою стратегию большой рост цены, а ориентироваться на стабильную арендную доходность.

- Смотрим на цикл 3 года: поскольку речь идет о единственном жилье, чтобы не платить налог при продаже, владеть квартирой (также считается срок с момента ипотеки или полной оплаты рассрочки) нужно 3 года, а не 5 лет.

Вариант 2. У вас есть семейная / IT-ипотека

- Есть смысл зафиксировать подходящий вариант через бронь, взять рассрочку и потом выйти в ипотеку – примерно как в моем случае по Stone – подробнее о своей инвестиции я расскажу на нашей офлайн-конференции 29 июня, регистрируйтесь и приходите!

- Смотрим переуступки со сдачей в 2024-25 гг.

- Варианты от застройщиков: только бизнес-класс, евро-2 или евро-3 – иметь возможность взять большую ипотеку и покупать при этом студию довольно глупо

- Строго внутри МКАД, районы с точками роста

- Выбираем в июле и августе – торопиться не нужно, но есть смысл зафиксировать подходящий вариант через бронь и далее наблюдать за рынком

- Помним про риски отмены IT-ипотеки или завершения лимитов

- Рассрочка с последующим выходом в семейную ипотеку

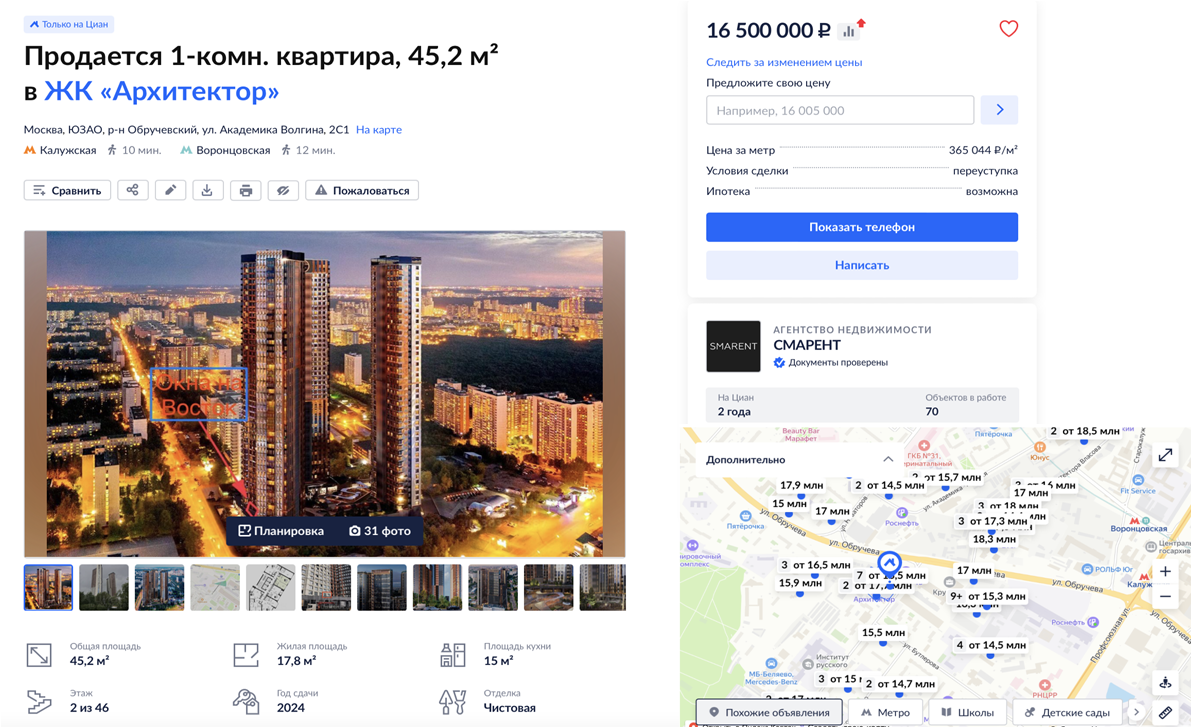

В качестве примера переуступки я взял лот, который есть в продаже у Smarent. Это евродвушка бизнес-класса площадью 45 м2 в ЖК «Режиссер» от ФСК на Калужской за 16 млн ₽ с whitebox, при этом у застройщика такая квартира сейчас стоит 20-22 млн ₽. Такую квартиру можно взять в семейную ипотеку со взносом 4,5 млн ₽ или в IT-ипотеку со взносом 3,2 млн ₽. Сдаваться такая квартира будет более чем за 100 тыс. ₽ в месяц, а продать ее с ремонтом (напомню, здесь whitebox) можно будет не менее чем за 20 млн ₽. Да, возможно, это не идеальная покупка, но показывает направление мысли.

Вариант 3. У вас есть наличные, и вы смотрите на депозит

Сразу отмечу, что когда мы говорим «у вас есть наличные», то речь идет не про 300 тыс. ₽, а, например, про 10-20 млн ₽.

- Возможно, нужно перенести покупку на январь 2025 г. – не исключена коррекция цен, вполне вероятно дно будет как раз в январе 2025 г. Но еще раз повторю, что все зависит от вашей конкретной ситуации, ваших индивидуальных условий – не исключено, что вам ждать бессмысленно, или наоборот нужно подождать на депозите, или посмотреть на рынок коммерческой недвижимости, в том числе в Новой Москве, на рынок апартаментов.

- Выкупаем долговые квартиры по программе рассрочки – например, в проектах ФСК. Возникают ситуации, когда дольщик больше не может платить рассрочку и вынужден продать квартиру с дисконтом.

- Смотрим на ЖК класса комфорт или комфорт-плюс (Вангарден)

- Строго внутри МКАД, районы с точками роста

- Смотрим на рассрочки на период строительства с минимальным взносом и платежами до ключей. На ключах берем ипотеку. Простой пример: есть студия за 8 млн ₽, зачем вкладывать в покупку всю сумму, когда можно сделать лишь первый взнос, оставшуюся сумму положить на депозит и платить рассрочку до получения ключей, а уже тогда уйти в рыночную ипотеку, если будут нормальные ставки. Это гибридная стратегия.

- Спекуляция возможна только через создание дополнительной ценности – через ремонт, меблировку. Рынок сейчас находится на максимуме, и покупать квартиру с ожиданием выгодной перепродажи через полгода бессмысленно.

- Смотрим на цикл 3-5 лет.

Вот пример квартиры в Level Стрешнево, которую ремонтировал и меблировал Smarent. Перепродать такую квартиру или сдать в аренду за 100-120 тыс. ₽ в месяц очень просто.

Это и есть создание дополнительной ценности. При меблировке, не имея соответствующего опыта, очень легко переплатить там, где не надо, и не доплатить там, куда вкладываться нужно. По итогу часто получаются дешево сделанные варианты в дорогих ЖК, которые лишь отталкивают целевую аудиторию, а те, кто мог бы согласиться на такой вариант, просто не смотрят на дорогие ЖК. Напоминаю, что у нас есть специальный пакет для тех, кто хочет сэкономить силы и время на ремонте и получить стильный, продуманный и эффективный вариант – тариф «Меблировка» за 125 900 ₽.

Кому подходят инвестиции в недвижимость?

В качестве подведения итогов, давайте проговорим, кому подходят инвестиции в недвижимость, чтобы не было неоправданных ожиданий.

- Недвижимость – это для тех, кому нужны не «иксы», а стабильный доход без инфляционных рисков

- Можно выбрать квартиру для себя, даже если нет уверенности, что жилье будет нужно в этой локации. До появления ясности квартиру можно сдавать

- Недвижимость – надежный вариант для тех, что не хочет идти на фондовый рынок, поскольку не имеет нужных компетенций. Депозит не спасает от инфляции, фактически это инструмент накопления на какую-то цель, покупку.

- Квартира дает чувство безопасности для вашей семьи – пережидать кризис приятнее с недвижимостью в портфеле

- Недвижимость – хороший вариант для тех, у кого есть опыт и экспертиза по ремонту (или есть компания-эксперт)

- Не стоит рассматривать квартиру как спекулятивный актив

- Инвестиция в недвижимость рассчитана на длинный цикл – от 5 лет

- Цель инвестиций в недвижимость – сохранить, а не заработать на инвестициях. Именно об этом мы говорили в недавнем интервью с Михаилом Токовининым. Если посмотреть на историю, то «протащить» капитал через смену эпох и строя, с 1980-х до 2020-х, можно было не через валюту, золото или депозиты, а лишь через качественную недвижимость.

Жить, когда у вас есть маленькая квартирка в Москве, которая дает вам регулярный ежемесячный доход на уровне 50-100 тыс. ₽ или сама себя окупает, намного проще и комфортнее, чем жить, покупая крипту или тапая хомяка.