Не нагнетаю, опираюсь на цифры еженедельного дайджеста Дом РФ.

Со вчерашнего дня банки перестали принимать заявки на льготные ипотеки, кто-то перестал их выдавать.

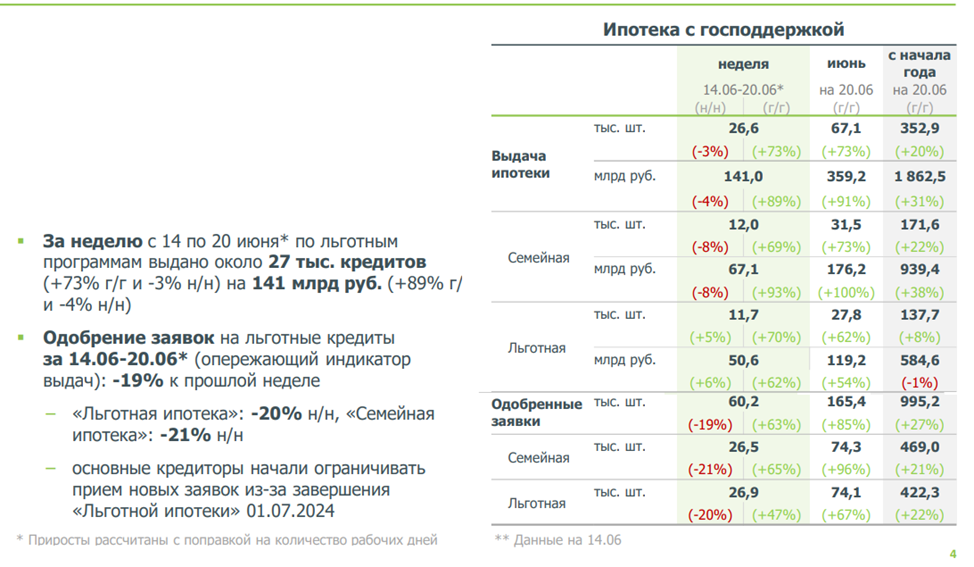

Оказалось, произошло это не вчера. Несмотря на ажиотаж, уже на прошлой неделе (с 14.06 – 20.06) выдачи сократились на -4% к предыдущей (08.06 – 14.06).

Если бы только это.

Сократились не только выдачи, обвалился приём заявок: на -20% н/н по «Льготной», на -21% по «Семейной» ипотекам.

Для банков вчерашнее решение не было спонтанным, они шли к нему поэтапно.

И вот что удивительно.

Читаем Дом РФ:

«Основные кредиторы начали ограничивать прием новых заявок из-за завершения «Льготной ипотеки» 01.07.2024».

Это передёргивание. Цифры показывают, по «Семейной» ограничение на приём даже большее.

И если по «Льготной» поведение понятно, - 1 июля программа сворачивается, по «Семейной» возникает вопрос, в чём причина отказа банков от работы с новыми клиентами?

В исчерпании лимитов, которое произошло?

Ерунда.

Сколько раз наблюдали в последние годы, когда финучреждения забегали вперёд в выборке средств, государство компенсировало перерасход постфактум, после выделения очередной порции в рамках действующих программ. Что изменилось сейчас?

Семейная ипотека будет продлена, не так ли? Или, как.

Поведение банков, как минимум, странное.

Но я о другом.

Банки прекратили принимать заявки, в том числе, на семейную ипотеку. Это означает, в июле прекратятся выдачи любой. Приём заявок является опережающим индикатором показателя выдач с лагом по времени, - с клиентом какое-то время нужно поработать.

Что произойдёт?

Обрушение спроса в моменте.

Льготных ипотек не станет из-за сворачивания.

Семейных из-за того, что не будет одобренных ипотек.

Застройщики, вы готовы?

Протёрли спиртом висок?

Нет?!

Подумайте о последствиях.