Давайте обсудим ситуацию на рынке недвижимости Калужской области в июне 2024 года.

НЕДВИЖИМОСТЬ КАЛУЖСКОЙ ОБЛАСТИ В ИЮНЕ 2024 ГОДА

Живем мы в действительно интересное время! Поток информации столь огромен, что даже важные события быстро забываются. Вспомните, всего четыре года назад страна бурно обсуждала 20% рост цен на арматуру, и эта новость (удивительно!) оставалась на первых полосах почти два дня.

А теперь подумайте: всего неделю назад была введена прогрессивная шкала налогообложения, и как- то так получилось, что спустя пару дней это перестало быть главной темой обсуждений. Возможно, потому что многим кажется, что это касается только состоятельных людей. Но это не так!

Налогообложение теперь зависит не от среднего дохода, а от конкретных сумм. Представьте, что размер налога, теперь зависит от фиксированных цифр дохода, и даже с учетом инфляции, ваш доход в 50 000 рублей может потребовать пересмотра ставки. Интересный момент, не так ли?

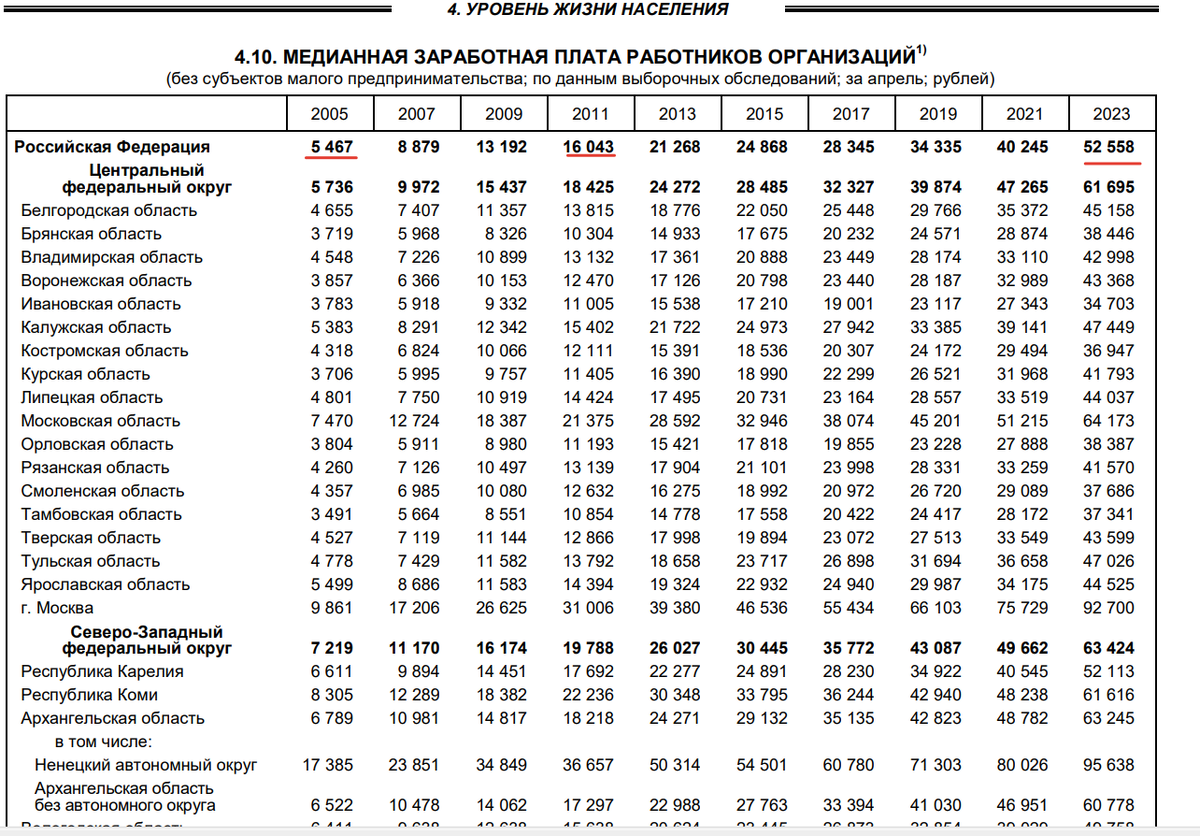

Давайте посмотрим на динамику средних доходов за последний период:

Впечатляющие цифры, не правда ли? И прежде, чем кто-то начнет писать, что это не так, напомню вам разницу между медианной и средней заработной платой.

Для тех, кто не знает поясню: средняя зарплата рассчитывается, как общая сумма всех заработков всех сотрудников организаций, деленная на их количество;

медианный доход — это среднее значение, при котором одна половина людей зарабатывает меньше, а другая — больше. Видите разницу?

Итак, если текущие тенденции сохранятся и инфляцию удастся контролировать (что само по себе непросто), через 10-13 лет медианная зарплата может составить около 200 000 рублей, а уже через 20 лет она может достигнуть 500 000 рублей. Удивительно?

И да, мы говорим о доходе одного человека, а не о домохозяйствах. Общий доход семьи сегодня гораздо выше.

К сожалению, в нашем обществе есть категория людей, которые находятся в трудных условиях, например - пенсионеры. Они не получили выгоду от роста доходов, случившегося недавно, и сегодня им сложно или просто невозможно накопить на квартиру или домик на юге. Они будто исчезли с рынка, за исключением ситуаций с продажей своего жилья для приобретения нового.

А для тех, кто постоянно жалуется, рекомендую изучить статистику Росстата и узнать реальное количество людей, находящихся за чертой бедности.

Мечты о доступном жилье в Калужской области кажутся нереальными.

В произведении лауреата Нобелевской премии Даниэля Канемана говорится о феномене под названием "Эффект владения". Понимание этого явления может помочь объяснить, почему людям трудно расставаться с личной собственностью. Отмечу, что Канеман пишет об этом эффекте в контексте денег.

Важно осознавать, что ценность денег для человека меняется не так быстро как их рыночная цена. Другими словами, люди склонны приписывать своим деньгам большую ценность, чем они имеют на самом деле и не замечать как быстро они обесцениваются. Есть те, кто все ещё хранит деньги с мыслью о том, что их старая ценность вернется — но это маловероятно без экономического развития страны.

Интересное наблюдение:

В апреле 2016 года в Калужской области средний объем выданной ипотеки составлял 1 миллион 556 тысяч рублей, при средней зарплате в регионе всего в 31 тысячу 667 рублей. Заемщики брали кредиты на 16 лет под 13,61% годовых, и их ежемесячные платежи составляли примерно 19 тысяч 964 рубля. В тот период такие выплаты были значительным бременем.

Однако спустя восемь лет, к сегодняшнему дню, люди, взявшие кредит в 2016 году, зарабатывают около 60 тысяч рублей ежемесячно. Нагрузка снизилась, и выплаты уже не выглядят такими обременительными. На апрель 2024 года средний размер ипотечного кредита вырос до 4 миллионов 62 тысяч рублей со ставкой 17% и сроком погашения почти на три десятка лет, при ежемесячных платежах около 68 тысяч рублей. Для многих сегодня это огромная финансовая нагрузка.

Следующий важный момент:

Изучая новейшую экономическую историю стран (кроме экспериментальной Японии), можно заметить, что практически нет экономик со стабильной дефляцией — процессом, противоположным инфляции. Возможно, такие системы существуют, но они точно не описывают текущее состояние нашей экономики, где инфляция является спутником роста.

Теперь вопрос:

Представьте, что вы взяли ипотеку или кредит на долгий срок. Стоит ли его погашать раньше времени? Возможно, через пять лет ваш платеж покажется легче, а через десять — и вовсе незначительным. Представьте, насколько мелким он будет через двадцать лет — возможно, будет равен стоимости одного похода в магазин.

Я не призываю к немедленному взятию ипотеки — выбор всегда за вами. Но если уже взяли кредит, подумайте, почему часто советуют сократить срок кредита за счет увеличения выплат? Кому это действительно выгодно?

Возможно, банкам, которые будут рады предложить вам новый кредит после быстрого погашения старого.

Давайте же обратимся к конкретным цифрам - чтобы не было ощущения, что я утаиваю от вас какие-то факты.

В апреле 2024 года количество выданных ипотечно-жилищных кредитов (ИЖК) в Калужской области составляло 895 шт.

Из них на вторичный рынок жилья, ставка по которому увеличивается, пришлись 690 сделок, а на первичный рынок — 205.

Для сравнения, вот как выглядела ситуация в предыдущие годы:

- апрель 2023 года — 5 597 кредитов (вторичный рынок — 3 330, первичный — 2 267)

- апрель 2022 года — 1 868 кредитов (вторичный рынок — 842, первичный — 1 026)

- апрель 2021 года — 6 627 кредитов (вторичный рынок — 4 398, первичный — 2 229)

- апрель 2020 года — 2 530 кредитов (вторичный рынок — 1 760, первичный — 770)

- апрель 2019 года — 3 245 кредитов (вторичный рынок — 2 115, первичный — 1 130)

Занимательно, не правда ли? Любая статистика может быть увлекательной, особенно когда рассматриваешь количество выданных ипотек в различных регионах с похожими бюджетами и экономическими условиями:

- В Татарстане было выдано 4 208 ипотечных кредитов, из которых 1 131 на первичном рынке жилья и 3 077 на вторичном.

- В Свердловской области оформлено 4 704 займа, где на первичное жильё приходится 1 979, а на вторичное — 2 725.

- В Новосибирской области выдано всего 3 030 ипотек, из которых 1 180 на первичное жильё и 1 750 на вторичное.

- В Московской области заключено 6 999 контрактов, с распределением 2 562 на новостройки и 4 437 на вторичный рынок жилья.

Судя по этим данным, спрос стабильно высокий. Несмотря на то, что количество сделок с полной оплатой наличными стало меньше, ипотечные кредиты продолжают быть хорошим индикатором активности на рынке.

Стоит только взглянуть на отчёт Центрального Банка, который отражает долю сделок за наличный расчёт в сравнении с количеством ипотечных операций.

Подписывайтесь на наш телеграмм канал. Там много полезной информации для вас!