Добрый день, Инвестсообщество!

Не представляете, как я по вам соскучился. В голове крутится несколько тем, которые хочется обсудить, но время пока хватает только на ДивИдеи РФ.

При этом даже эту статью я пишу, когда мои посапывают, и можно в тишине собраться с мыслями.

Между делом читаю книгу Нассима Талеба «Антихрупкость» и нахожу очень интересным, как его философские идеи соотносятся с портфельной теорией... советую почитать каждому инвестору.

Когда дочитаю, обязательно напишу статью, а пока делаю заметки у себя в телеге.

Ещё есть идея для обсуждения по поводу облигаций, которые выплачивают ежемесячно купон и когда происходит коррекция, именно эти облигации дадут вам кэш для закупок. Особенно актуально для тех, кому кэш "жжёт карман", как и у меня. )))

Эти мысли я обдумываю, но пока не могу из этого сделать статью - не хватает времени. Кстати, какую из этих тем вы хотели бы обсудить?

Так же на предыдущей неделе были введены санкции на НКЦ и доллар с евро перестали торговаться на бирже, теперь остались внебиржевые торги между банками.

На этой новости акции слегка дрогнули, но котировки восстановились уже в первый час торгов. Немного расстроен, так как рассчитывал закупиться, если прольют рынок.

Здесь я не буду обсуждать эту тему. Вы, вероятно, уже много где читали об этом и понимаете, о чём речь. Не будем тратить время и вернёмся к нашим идеям на рынке.

И прежде, я попрошу вас поставить лайк - это помогает развивать канал и мотивирует меня делиться своими мыслями, ведь я вижу вашу заинтересованность. Канал приносит в месяц деньгами одну акцию Роснефти, так что лайки не для этого, лайки для души.)))

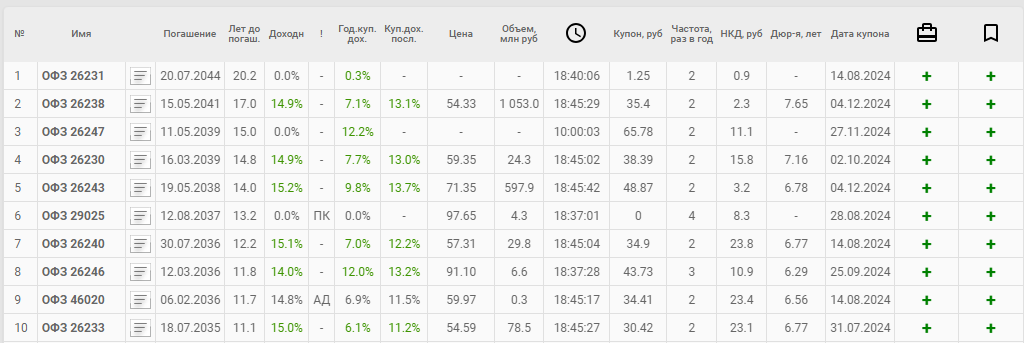

ДЛИННЫЕ ОБЛИГАЦИИ ФЕДЕРАЛЬНОГО ЗАЙМА

Я несколько недель не затрагивал тему ОФЗ, так как они стремительно снижались, хотя и тогда уже была область низких цен. Сейчас же цены ещё лучше.

Посмотрим, что предлагает нам рынок:

Посмотрите на ОФЗ 26238. Купонная доходность 13%, а общая доходность почти 15%.

Это полноценный альтернативный вариант многим акциями при этом с минимальным риском.

Обычно, в противовес говорят об инфляции. Ведь акции спасают от неё за счёт переоценки, так как подорожание услуг\товаров приводит к увеличению выручки -> к росту прибыли -> к переоценке стоимости акций.

ОФЗ 26238 стоит 543 рубля при номинале в 1000 рублей. Как только ключевая ставка будет снижаться, здесь будет существенная переоценка. А точнее это начнётся заранее, так как рынок живёт ожиданиями.

В июле большая вероятность повышения ключевой ставки, так что ОФЗ просядут ещё. Для спокойствия души можно купить первую часть позиции сейчас и после июля взять ещё.

ДивПортфель:

В портфеле 14,5%, так как ОФЗ снижаются, то и доля припала с 15%. Пока покупать не буду - не на что.

НОВАТЭК

Посмотрите на котировки Новатэка.

Сейчас он торгуется по цене, как будто и нет у него СПГ проектов, а только основное ядро бизнеса.

Если уйдёт выше 1089 рублей, то возможно это разворот, хотя позитивных новостей по компании нет. Её продолжают душить санкциями.

Здесь классическая покупка стоимостного инвестора. Вы возьмёте Новатэк по справедливой цене без проектов СПГ + бонус возможного восстановления жизнеспособности СПГ проектов.

Вернее, они функционируют, но проблема с танкерами ледового класса. А так же возможна проблема с продажей СПГ в Европу, куда они сейчас активно таскают газ.

Прогнозная дивидендная доходность около 10%, что уже очень круто для компании с потенциалом роста.

Купив сейчас, вы будете получать 10% дивидендами, а года через 2 стоимость компании вырастет к 2000 рублей, так как проблема уже решится.

ДивПортфель:

В портфеле 3,49%. Серьёзно раздумывал подобрать на этой неделе, но риторика ЦБ о возможном повышении ставки в июле останавливает меня тратить остатки кэша. Хочу добрать до 5%.

ЕВРОПЛАН

На днях вышел отчёт Европлана за 1 квартал 2024 года и самое интересное, что темпы роста выручки не падают. Они так же растут, как и до этого.

А посмотрите чистую рентабельность бизнеса:

У большинства компаний на рынке рентабельность колеблется от 15% до 30%, а тут более 40%.

Интересно, почему Сбер не зашёл на рынок лизинга, когда этот сектор бурно растёт?

Кстати, презентация к отчёту за 1 квартал на английском языке. Нынче это дурной тон))) Надеюсь исправятся.

Основные показатели из отчёта:

- Чистый процентный доход: 5,7 млрд руб. (+45,2% год к году (г/г)).

- Чистый непроцентный доход: 3,2 млрд руб. (+16,9% г/г).

- Чистая прибыль: 4,4 млрд руб. (+33,1% г/г).

- Лизинговый портфель: 240,7 млрд руб. (+4,8% с начала 2024 г.).

- Капитал: 48,9 млрд руб. (+9,4% с начала 2024 г.).

Как видите растёт по всем фронтам, но прежде стоит изучить её более детально. Вот и ещё одна тема для статьи. )))

Дивиденды пока скучные - всего 25 рублей на акцию, здесь всё в рост. Прибыль идёт в рост лизингового портфеля, как только рост замедлится, стоит ожидать увеличения дивидендных выплат.

Ниже красной линии в 990 рублей интересно покупать, хотя даже и по 1020 рублей (зелёная линия) привлекательно на долгосрок.

ДивПортфель:

В портфеле пока не держу. Нужно сначала сделать обзор компании и если ценник останется привлекательным я обязательно возьму.

НЛМК

Здесь пока не понятно, какие будут дополнительные налоги. Металлурги зарабатывают хорошо, очень даже похоже, что цена на внутреннем рынке зафиксирована.

Основной риск НЛМК это потеря заводов находящихся за рубежом. Вот так выглядит карта активов компании:

А теперь в процентном соотношении производство:

Более 40% проката производится за территорией России и это основной риск. Прокат более маржинален, чем просто производство стали. Так что НМЛК может потерять существенную часть маржинального бизнеса.

По этому с НЛМК стоит быть аккуратнее и не набирать слишком много.

Ближе к красной линии покупать интересно. К жёлтой справедливая цена, а если с зарубежной частью бизнеса будет всё хорошо, то мы легко увидим восстановление котировок выше зеленой линии.

Прогнозные дивиденды за год около 24 рублей, что соответствует доходности в 12.2% годовых.

Вот так слёту я не нашёл какой процент выручки приходится на иностранную часть бизнеса НЛМК. Для этого нужно делать обзор и копать глубже.

ДивПортфель:

В портфеле около 2%. Дивидендная доходность хорошая, но буду внимательно следить за развитием событий вокруг зарубежных активов компании. Это останавливает от существенного набора позиции.

ФОНДЫ ДЕНЕЖНОГО РЫНКА

На предыдущей неделе я набрал фонд денежного рынка - LQDT. Как и писал ранее, я потратил весь свой кэш и теперь буду его восстанавливать.

Тем более это стало ещё актуальнее после жёсткой риторики ЦБ о возможном существенном повышении ключевой ставки в июле.

В ожидании повышения ставки есть риски существенного давления на рынок, хотя в дивидендный сезон мы обычно растём. Посмотрим, что будет иметь большее влияние: новый приток денег на рынок (реинвестирование дивидендов) или ожидание повышения ключевой ставки.

МинФин отказывается проводить размещение длинных ОФЗ из-за сильного дисконта, но представьте, что длинные ОФЗ завалят к годовой доходности в 16%, а ставку при этом не поднимут.

Что вы при этом заходите купить:

- ОФЗ с 16% доходностью на 10-15 лет;

- фонд денежного рынка с доходностью в ключевую ставку, но только в моменте;

Мне кажется, где-то здесь проходит тонкая грань, когда деньги с фондов денежного рынка хлынут на рынки акций и облигаций.

При коррекции в конце мая, фонды уже показали отток средств, что и помогло быстро восстановиться по многим акциям.

ДивПортфель:

В портфеле 1%. Я только начал восстанавливать резервы для закупок.

БАШНЕФТЬ ПРЕФ

В этом году будут дивиденды в 249 рублей на акцию, что соответствует доходности 12,4% годовых.

В следующем году стоит ожидать около 200-220 рублей на акцию, то есть приблизительно 10% годовых. (в целом тоже неплохо).

Сейчас после коррекции и в преддверии дивидендов многие спекулянты вышли из бумаги, тем самым обвалили котировки.

Если вдруг уронят ниже красной линии до выплаты дивидендов, то Башнефть будет хорошим вариантом добора в дивидендный портфель.

Основной риск в том, что компания Роснефть выкачивает деньги через дебиторскую задолженность и сокращает свою добычу в рамках договоренностей ОПЕК+ тоже через Башнефть.

ДивПортфель:

В портфеле 0.8%. Я брал маленькую долю, так как хотел скинуть перед дивидендами, но не успел. В случае если она не восстановится выше жёлтой линии, то я уйду в дивидендную отсечку и получу дивиденды.

ВМЕСТО ВЫВОДА

Жаль, что я не могу покупать каждую неделю на рынке. Всегда есть что-то интересное для добора в дивидендный портфель.

Пока буду восстанавливать кэш. Планировал восстановить его за счёт продажи Башнефти преф и остатков Сургутнефтегаза преф, а так же части позиции МТС.

На коррекции повезло, что Сургут держали в 70 рублей за акцию, где я смог выйти почти из всей позиции и хорошо закупиться.

В моменте меня расстраивает МТС. Я надеюсь, что его разгонят, так как в моих планах было выйти в районе 320-330 рублей за акцию.

Друзья, какая идея вам понравилась или что вы планируете покупать на этой неделе?

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!