Добрый день, Инвестсообщество!

В одной из статей ДивИдеи РФ я предлагал вам тему про кредитные карты, как можно крутить оттуда деньги без процентов с описанием всех подводных камней, о которых я узнал из платного курса.

И раз были комментарии о том, что эта тема вам интересна, то я поделюсь всей информацией, которую узнал. Этот метод я пробую на себе и он действительно работает.

Если вы дисциплинированы, то вы сможете получить дополнительно около 25 000 рублей в год. Это небольшие деньги, но согласитесь неплохо добавить на ИИС 25 000 рублей в год, уделяя 5 минут своего времени раз в 3 месяца.

Хотя на платном курсе обещали доход более 300 тысяч рублей в год. Но я не продаю здесь ничего, поэтому пишу вам только правду. ))) Единственное, попрошу поставить лайк - это помогает развивать канал и приносит мне с канала 1 акцию Роснефти в месяц.

ВАЖНО ПОМНИТЬ ИЛИ ОБЯЗАТЕЛЬНО ДЛЯ ПРОЧТЕНИЯ

Одна из причин по которой я сомневался, а стоит ли делится этой информацией это губительные проценты, если вы оступитесь и возникнет желание уйти от описанного алгоритма это приведёт к потере денег.

Вы сможете получить деньги за льготный период на любую карту без процентов на срок около 100 дней и у вас может возникнуть желание принести их на фондовый рынок при значительной коррекции.

Просто запомните. Эти бесплатные деньги на 100 дней можно приносить только на депозит и точка. Вы не сделаете на этом хорошую сумму, но это поможет вам закидывать на ИИС дополнительно около 20-30 тысяч рублей в год.

ПОДГОТОВКА КРЕДИТНОЙ КАРТЫ

Подойдёт любая кредитная карта. Лучше брать в том банке, где вы получаете зарплату. Там вам охотно её оформят. Главное, чтобы льготный период (без процентов) был более 100 дней.

Главный подводный камень на этом этапе: у многих кредитных карт автоматически подключены уведомления (платные) и иногда есть страховка кредита (которую вы оплачиваете в независимости без процентный период у вас или нет).

Если уведомления вы легко можете отключить в настройках карты в приложении своего банка, то со страховкой немного сложнее.

РЕШЕНИЕ: пишите в чат своего банка и спрашиваете про платные услуги по карте, а также об условиях её использования. Все услуги можно отключить прямо в чате, оператор вам в помощь.

Это мои скриншоты. Я вас проведу от самого начала до конца. Советую сохранить себе статью или лучше поделиться с друзьями. Это супер полезный контент!

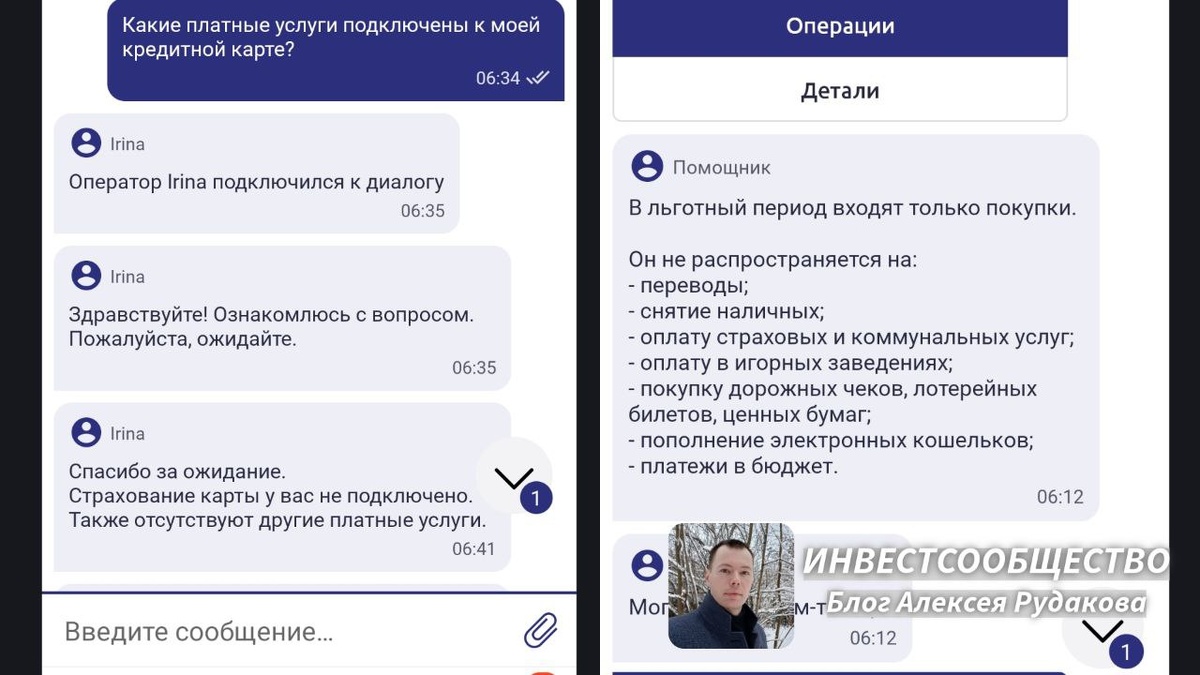

И так на левом скриншоте я задал вопрос и получил ответ по платным услугам. На правом скриншоте я узнавал, что входит в льготный период.

Это очень важно! Нарушение льготного периода - это оплата конских процентов по кредитке. А наша задача не затупить и воспользоваться деньгами бесплатно.

Как видите, в условиях моей кредитки нужно частично гасить задолженность каждый месяц.

Так как я пробую на себе этот метод и лимит на кредитке у меня всего 50 000 рублей, то я 40 000 положил на депозит плюс 3 раза по 3 000 рублей буду вносить ежемесячный платёж на протяжении 100 дней. Итого взял 49 000 рублей.

Если вы внимательно смотрите скриншоты, то увидели, что льготный период действует на покупки. И главное теперь, как достать оттуда деньги.

КАК ДОСТАТЬ ДЕНЬГИ С КРЕДИТКИ

Здесь я приведу 4 варианта и тут как раз последние два варианта вы вряд ли найдёте в свободном доступе. Так что пользуйтесь на здоровье!

С вас лайк и подписка разумеется, ну вы поняли...

1. Можно снимать наличкой.

Действительно, есть такие карты, когда можно снимать наличку и оставаться в льготном периоде (без процентном). Но я советую не пользоваться таким методом!

Как правило, здесь зашиты комиссии. Вы снимите в льготном периоде, но за денежку за обналичивание. С банковской системой надо быть хитрее.)))

2. Через возврат покупки

На мой взгляд, самый не удобный метод и не этичный, но я вам рассказываю всё.

Вы можете просто купить вещь в магазине и сразу её вернуть (например, планшет). Вас попросят приложить ту же карту, которой оплачивали, но вместо кредитки прикладываете обычную дебетовую карту. Работает!

Правда вам придётся раз в три месяца ходить в магазин и такое проворачивать. Согласитесь, не удобно и как-то не красиво!

3. Налоговый кабинет ФЛ

Если вы оформляли налоговый вычет на ИИС, то это приложение у вас должно стоять.

Скриншот я сделал с десктопной версии, но в мобильной всё то же самое.

Главное, пополнение налогового кабинета воспринимается кредитной картой, как оплата покупки! А затем с личного кабинета вы можете выводить на реквизиты дебетовой карты и у вас на руках нужная сумма, а льготный период работает!

Работает вывод медленно и иногда может занимать 2-3 дня, так что пользуясь этим методом не забывайте это, когда будете рассчитывать сроки использования кредитки.

Пока этот метод не прикрыли, но я настоятельно советую при любом выводе денег с кредитной карты, на следующий день посмотреть работает ли у вас льготный период.

4. ФИНУСЛУГИ

Это лучший метод! Открываете себе личный кабинет в Финуслугах (это продукт Мосбиржи).

Для того чтобы им пользоваться, вам нужно будет пройти аутентификацию. Для этого нужен ID Альфа Банка или ID Тинькофф (Т-банка). Если же у вас нет ни того, ни другого, то можно заказать специалиста (так сделал я). Они приедут и отфоткают вас с паспортом.

Вы получите вот такой кошелёк:

Его пополнение проходит, как оплата покупок. Это дополнительная фича этого продукта. Так что если вы будете пополнять и снимать на дебетовую карту, то через несколько таких переводов, вам может выйти предупреждение.

Его можно избежать, если вы откроете вклад на ФинУслугах. Как раз там и можно пристроить без риска деньги на льготный (без процентный) период.

Важно помнить! Деньги, которые вы будете выводить в нерабочее время могут идти 3 рабочих дня. Учитывайте это, когда будете изымать деньги для погашения кредитки. Не делайте это в последний момент!

Кстати, на ФинУслугах часто есть бонусы и первое открытие вклада идёт по повышенным ставкам.

Я активно искал в свободном доступе этот метод, но не нашёл. Его реально стараются не афишировать. Надеюсь, мне не выйдет это боком - не забанят.

С другой стороны плевать, мы же Инвестсообщество должны делится такими классными вещами, а иначе какой смысл быть сообществом инвесторов.

СХЕМА И МОЙ ДЕПОЗИТ

Я выбрал депозит и вложил прямо на ФинУслугах.

Вот мои 40 000 рублей. Сам банк не принципиален, вклад застрахован, да и на ФинУслугах нет шлака.

И теперь пройдёмся ещё раз по схеме:

- Открываете кредитку;

подойдёт любая с периодом более 100 дней.

- Проверяете, что на ней нет дополнительных платных услуг;

Чат банка вам в помощь.

- Используете 3-ий или 4-ий метод обналичивания денег;

Не забудьте, на следующий день проверить сработал ли льготный период.

- Открываете депозит на 3 месяца и получаете процент;

- Соблюдайте льготный период и другие условия;

В моём случае, минимальный платёж каждый месяц до 25 числа.

- Закрываете кредитку и убеждаетесь, что задолженности нет.

СЧИТАЕМ ДЕНЬГИ

В моём примере, я кручу кредитку в 50 000 рублей: 40 000 на депозите (17.1% годовых) и 9 000 для минимальных платежей на накопительном счёте ( 9% годовых).

За период в три месяца я получу 1 700 рублей. Таких периодов в год можно провести почти 4. (округлим для удобства до 4).

Получается, что кредитка на 50 000 рублей, сможет в год приносить 1700 х 4 =6 800 рублей.

Я обязан вас предупредить. Что облажавшись один раз с льготным периодом вы потеряете около 6 000 рублей. А так же, доходность зависит от процентов по депозитам и пока рынок на нашей стороне - даёт хорошо зарабатывать этим методом.

Идеально, пользоваться 4-мя разными кредитками по 50 000 или хотя бы 2-мя по 100 000 рублей. Тогда облажавшись по одной, вы погасите убыток за 3 месяца, используя другие три удачных.

Тот кто продавал курс, якобы крутит 10-ю кредитками на общую сумму более 1 000 000 рублей, но на мой взгляд 200 000 рублей вполне достаточно.

При нынешних процентах по депозиту с 200 000 рублей вы сможете получить 20 000 - 25 000 рублей в год. Главное быть осторожным!

Лично для меня эта солидная сумма равная двухмесячному пополнению моего ИИС. Так что обдумайте всё и трезво оцените, сможете ли вы не нарушить эту схему, чтобы не вляпаться в неприятности.

Надеюсь, это было полезно! Если остались вопросы, пишите в комментариях, я по возможности отвечу на каждый. Ну и лайк - подписка, разумеется! )))

P. S. Курс хоть и платный, но я инвестор - сэкономил, значит заработал. Так что я не покупаю у инфоцыган, я качаю с инфобаз (различные сливы). Мой премиум аккаунт давно окупился. )))

САМЫЕ ЧИТАЕМЫЕ СТАТЬИ:

- Не является индивидуальной инвестиционной рекомендацией.

Пишите, буду рад пообщаться!