Добрый день друзья, соратники и просто всем читающим!

Продолжаю формировать портфель облигаций на ИИС счете.

Сегодня расскажу о результатах за июнь 2024 г.: какие покупки были сделаны, выплаты по купонам, погашение облигации, а также о дальнейших планах.

👇 Начнем!

Никогда не было и вот опять... на горизонте замаячил первый дефолт в моем портфеле - ООО "Завод КриалЭнергоСтрой" (КЭС). История на данный момент "мутная" официального заявления от представителей завода нет, только "перетирание косточек" главы компании в чатах и на форумах.

Удивительно, насколько быстро упала цена облигаций КЭС 001Р-04, продал по самому низу и то не с первого раза, почему-то лимитная заявка снималась у брокера ВТБ.

На самом деле удивительно, что в нынешних условиях и при высокой ставке ЦБ, нет массовых дефолтов в ВДО. Мы все понимаем, что в период проведения СВО у государства большие расходы и их нужно чем-то покрывать, а в первую очередь - с помощью налогов. Думаю, ФНС будет достаточно жестко выполнять свои обязательства и, возможно, мы увидим еще других эмитентов "поскользнувшихся" на налогах.

Из моих эмитентов, уже есть информация о блокировке счетов ООО "Сибирское стекло". На сайте ФНС появилась информация о блокировке счетов компании, хотя представители компании опровергают информацию, говоря, что выплатят все задолженности в нужный срок. В целом компания СибСтекло лидер по налоговой задолженности в секторе ВДО, это подробно обсуждалось в чате ТГ канала PRObonds | LIVE.

Июнь месяц - холодный душ для держателей ВДО, помотало котировки знатно, кто-то успел закупиться на просадке, кто-то продал на панике. Мне в такие моменты любопытно наблюдать за персонажами, которые кричат "я ж говорил, что этот эмитент г*вно" - все сильны задним умом. Похоже, такие персонажи будут всегда, ничего с этим не поделать, листаем дальше и пьем чай с ромашкой, почитывая полезный материал - "Как снизить риски инвестирования в Высокодоходные Облигации?".

В ВДО, как по мне, самое главное правило - максимальная диверсификация по эмитентам, пережить потерю (1-3) % от портфеля вполне можно. А как инвестору в краудлендинг, мне уже не страшно и не больно видеть небольшие потери. Главное быть в курсе событий и стараться быстрее избавиться от "подбитого" актива.

Пока ничего страшного не происходит, "помянули подбитого" эмитента добрым словом за выплаты купонов и идем дальше, еще есть что купить на нашем рынке ВДО.

А теперь подробнее про мой портфель в июне:

1. Погашение облигаций

В июне было два погашения облигаций с моего портфеля:

1.1 Альфа-Банк-002Р-12-боб RU000A1036E6. На данный момент у эмитента есть тридцать пять торгующихся выпусков, ознакомиться можно на сайте Smart-Lab.

1.2 реСтор-001Р-01 RU000A103935. На данный момент у эмитента нет облигаций в обращении на МБ.

Все полученные средства пошли в реинвестирование.

2. Выплата купонов облигаций

По данным ЛК брокера в марте выплаты по купонам составили 8 683,06 руб. Итого за 2024 г. выплаты по купонам составили: 41 001,19 руб. Все полученные средства пошли в реинвестирование.

3. Портфель облигаций

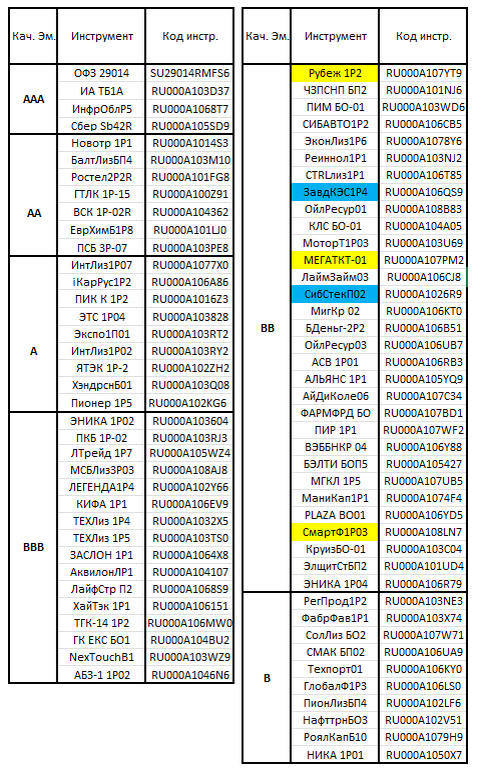

На 28.06.24 г. портфель представлен в таблице на рисунке 3.1

Примечания к таблице на рисунке 1: Желтая ячейка – новая позиция. Зеленая ячейка – корректировка рейтинга в таблице. Голубая ячейка – изменённая позиция по количеству.

4. Покупка облигаций

Как видно из таблицы на рисунке 3.1, в портфель добавилось три новых облигации:

4.1 Агрофирма Рубеж 001Р-02 (RU000A107YT9):

Информация с сайта АКРА:

«Агрофирма «Рубеж» специализируется на выращивании сельскохозяйственных культур и производстве продукции животноводства в Саратовской области. Согласно ежегодному рейтингу BEFL, в 2023 году «Агрофирма «Рубеж» входила в топ-60 российских компаний, являющихся наиболее крупными владельцами сельскохозяйственной земли. Земельный банк Компании составляет 110 тыс. га, из которых около половины находится в собственности. Парк сельскохозяйственной техники составляет порядка 500 единиц. В 2023 году фактический объем собранного Компанией урожая превысил 162 тыс. тонн.

Дата погашения облигации 06.03.2029, номинальная доходность облигации к погашению – 22,09 % (данные на 28.06.2024), фиксированный купон 18,5 %, без амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 91 день.

Ставка 1-го купона установлена до даты начала размещения в размере 18,50 % годовых, ставка 2-20-го купонов равна ставке 1-го купона. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ВB(RU), прогноз «Стабильный» агентство АКРА. Рейтинг установлен 23.01.2024.

Финансовый риск-профиль характеризуется положительным влиянием очень высокой рентабельности. Компании присущи умеренно высокая оценка долговой нагрузки и средний уровень обслуживания долга, а также оценка размера бизнеса на уровне меньше среднего. Негативное влияние на кредитный рейтинг оказывают слабая ликвидность и очень низкий уровень свободного денежного потока (FCF), обусловленные вложениями в развитие производственных мощностей. В 2024 году Компании предстоит рефинансировать значительную часть долга, что вкупе с масштабными капитальными затратами негативно сказывается на оценке ликвидности и FCF.

Умеренно слабая оценка бизнес-профиля связана прежде всего с продуктовой диверсификацией на уровне ниже среднего при низкой доле продукции с высокой добавленной стоимостью, что обусловлено незначительным объемом сельскохозяйственных культур и мясной продукции, используемых в дальнейшей переработке. «Агрофирма «Рубеж» производит и реализует широкий ассортимент растениеводческой продукции (пшеницу, подсолнечник, просо, горох, кукурузу, ячмень), однако доля подсолнечника в структуре выручки составляет порядка 60%, что обуславливает низкую оценку за продуктовую диверсификацию согласно методологии Агентства. Следует отметить, что в ходе оценки АКРА учитывало тот факт, что подсолнечник является одной из наиболее маржинальных сельскохозяйственных культур. В совокупности продукция растениеводства формирует преобладающую часть (около 90%) выручки «Агрофирмы «Рубеж», в то время как на товары животноводства приходится лишь 10%. Основная выручка в животноводческом сегменте поступает от реализации молока и в меньшей степени — от мяса в живом весе и в виде разделки. Основными потребителями продукции выступают перерабатывающие предприятия в разных регионах РФ и трейдеры, осуществляющие экспортные операции. Средняя оценка субфактора «Степень вертикальной интеграции» учитывает использование Компанией собственных семян при выращивании зерновых культур и своего сырья при производстве пшена, а также изготовление гранулированного корма для крупного рогатого скота из отходов с помощью пресс-экструдера. Производственные активы Компании включают аттестованную производственно-технологическую лабораторию, два элеватора с установленным сушильным оборудованием, хранилища и цех по переработке проса. В целях повышения урожайности «Агрофирма «Рубеж» планирует дальнейшее введение новых орошаемых площадей.

На сайте Центр Раскрытия Корпоративной Информации есть годовой бухгалтерский отчет за 2023 г. и промежуточная бухгалтерская отчетность за 3 месяца 2024 г.

Информация к размышлению:

Владелец бизнеса - в единственном лице, держим неудачный кейс КЭС в уме.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1,4 %.

4.2 МЕГАТАКТ-01 с амортизацией долга (RU000A107PM2):

Информация с сайта НКР:

ООО ПКФ «МЕГАТАКТ-НН» входит в группу компаний «Мегатакт», которая является крупнейшим российским производителем блочного органического стекла с долей рынка около 46%. В группу компаний также входят производственная компания ООО ТД «Мегатакт» и собственник производственных активов ООО «ДАС». «Мегатакт-НН» занимается реализацией блочного оргстекла на российском рынке.

Дата погашения облигации 25.01.2028, номинальная доходность облигации к погашению – 22,26 % (данные на 28.06.2024), фиксированный купон 20,00 %, с амортизацией тела. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 91 дней.

Ставка 1-го купона установлена до даты начала размещения в размере 20,00 % годовых, ставка 2-16-го купонов равна ставке 1-го купона. Погашение номинальной стоимости осуществляется амортизационными частями: по 25 % в дату окончания 13-16-го купонов. (информация с сайта Финам)

Кредитный рейтинг облигации и компании BB.ru, прогноз «Стабильный» агентство НКР. Рейтинг установлен 13.12.2023.

Оценки бизнес-профиля обусловлены устойчивыми и усиливающимися рыночными позициями компании, однако сдерживаются спецификой клиентской базы и концентрацией активов.

Влияние на оценку финансового профиля оказывают увеличение долговой нагрузки компании после финансирования сделки по приобретению нового производства, а также низкие показатели операционной рентабельности.

Средний уровень ликвидности и приемлемое покрытие текущих обязательств ликвидными активами поддерживают оценку финансового профиля.

Недостаточный уровень формализации механизмов корпоративного управления и управления рисками, отсутствие отчётности по МСФО ограничивают оценку фактора «Менеджмент и бенефициары».

На сайте Центр Раскрытия Корпоративной Информации есть годовой бухгалтерский отчет за 2023 г. и промежуточная бухгалтерская отчетность за 3 месяца 2024 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 2,5 %.

4.3 СмартФакт БО-03-001P с переменным купоном (RU000A108LN7):

Информация с сайта Эксперт РА:

ООО «СМАРТФАКТ» (г. Москва) специализируется на предоставлении услуг электронного регрессного факторинга производственным и торговым компаниям преимущественно на территории Центрального и Северо-Западного ФО.

Дата погашения облигации 22.05.2027, купон переменный. Текущий номинал (цена облигации) 1000 руб. Длительность купона – 30 дней.

Ставка 1-го купона установлена до даты начала размещения в размере 21,75 % годовых. Ставка 2-36-го купонов определяется как ключевая ставка Банка России, действующая в предпоследний рабочий день, предшествующий дате начала соответствующего купонного периода, + 4,25 %. (информация с сайта Финам)

Кредитный рейтинг облигации и компании ruВB-, прогноз «Стабильный» агентство Эксперт РА. Рейтинг установлен 16.10.2023.

Рейтинг обусловлен слабыми рыночными позициями и достаточностью капитала, высокой рентабельностью, а также адекватными качеством факторингового портфеля, ликвидной позицией и оценкой корпоративного управления.

На сайте Центр Раскрытия Корпоративной Информации есть годовой бухгалтерский отчет за 2023 г.

Доходность облигации высокая, так как высокий риск, в моем портфеле доля данной облигации менее 1,6 %.

5. Корректировка позиций облигаций

В июне было две продажи:

5.1 Завод КЭС 001Р-04 с амортизацией долга (RU000A106QS9).

Пока точной информации по компании нет. 17 июня 2024 г. эмитент допустил технический дефолт по выплате купонов. Выпуск продал по цене, примерно, 23 %.

5.2 Сибирское Стекло БО-П02 с амортизацией долга (RU000A1026R9).

На сайте ФНС появилась информация о блокировке счетов компании, хотя представитель компании опровергает информацию.

У компании высокая задолженность по налогам, подробно обсуждалось в чате ТГ канала PRObonds | LIVE. Выпуск продал по цене, примерно, 82 %.

6. Изменение рейтинга облигаций

В июне изменения межклассовых рейтингов не было.

7. Планы

Готовиться к отпуску - создать маршрут с местами посещения, подготовить машину к ежегодному автопробегу сторону озера Байкал. До этого еще нужно съездить в сторону Горного Алтая, купить гостинцы - местный мед и чай (траву).

В этом году хочу взять с собой велосипед. После болезни стал активно кататься, часто катаюсь в компании с ребятами с ВК группы - "Вечерние городские от НВК "Райдер"".

По облигациям, продолжу покупки ВДО, а также буду рассматривать облигации инвестиционного уровня, с доходностью выше (2-3) % от ставки ЦБ.

Ждем 26 июля, как раз буду в пути, чтобы услышать "приятные" новости о возможном повышении ставки ЦБ, в район, куда-нибудь (18-20) % 🤩...

Мысли в слух!

Изменил подход к покупке облигаций (и акций тоже). Раньше, как только на счету накапливалась сумма 1 000 руб. сразу докупал уже существующие в портфеле облигации, для "добивки" необходимого объема или покупал нового эмитента. В этом году, благодаря обилию облигаций с 30-ти дневным купонам и облигаций с амортизацией долга, а также в целом большей суммой на счету, перешел на другую стратегию.

Вначале коплю сумму с помощью фонда ликвидности LQDT (напоминаю, у меня брокер ВТБ, есть только комиссия биржи) и покупаю сразу весь объем на одного эмитента, по своей стратегии диверсификации.

У данного метода покупки есть плюс, что сразу можно купить весь объем по приемлемой для тебя цене, а так, когда берешь по одной облигации, первую можно купить по хорошей цене, а потом как попадет. Были у меня "висяки", которые не мог длительное время докупить, так как цена была высокая.

Но есть и минусы, комиссия биржи (покупка/продажа фонда LQDT), и несущественное уменьшение дохода, так как облигацию в портфель покупаешь позже.

Жив буду, со следующего года еще больше изменю подход к покупке ценных бумаг и инвестированию в целом, потому что планирую накопить необходимую сумму для "маневрового кэша" на накопительном счете. Больше, конечно, это будет относиться к покупке акций, брать буду сразу весь объем по допустимому "%" для своей стратегии диверсификации, в момент панических настроений на рынке.

🤝Всем желаю профита, здоровья и хорошего настроения!

⚠️⚠️⚠️ Статья не является рекомендацией к взаимодействию с ценными бумагами, инвестиционными платформами, вкладами и накопительными счетами.

💼 Призываю делиться своими покупками облигаций в комментариях 📈

👍 Полезные статьи P.r.o. Облигации!:

✔️ Как снизить риски при инвестировании в Высокодоходные Облигации?

✔️ Телеграмм каналы про облигации. Мой ТОП-10

✔️ Инвестирование в облигации на долгий срок ("3+" лет)

✔️ К чему могут привести Биржу популярные ТГ каналы

✔️ Игра 52 недели со сложным %

✔️ Заплати себе первому! "+ 1" полезный совет в твою копилку.

✔️ Волшебные 10 % на инвестирование, надежда или разочарование?