Аргентинская экономика по-прежнему вызывает много вопросов. Но за последние пару месяцев здесь сразу несколько банков выкатили новые ипотечные программы. Это немного странно, так как годовая инфляция в стране только что составляла больше 200%. Кто отважится в такое время строить планы на 20 лет вперед? Но местная пресса рапортует о готовности аргентинских граждан брать кредиты на жильё.

В этой статье расскажу об особенностях аргентинской ипотеки: какие требования к заёмщикам, как считаются проценты, какие риски существуют и может ли иностранец взять кредит.

(UPD. Теперь меня можно читать меня в Telegram)

Какие условия ипотеки в Аргентине?

При первом знакомстве с условиями ипотечного кредита в Аргентине все выглядит перспективно:

- на 20 лет;

- от 75% стоимости жилья (то есть вы оплачиваете первоначальный взнос в 25%, а на остальное берете кредит);

- до 250 000 000 ARS (200 000 $);

- ежемесячный взнос не может превышать 25% семейного бюджета (то есть если ваш ежемесячный доход составляет 1 200 000 ARS (1000 $), то вам дадут лишь 50 000 000 ARS (45 000 $) исходя из ежемесячного взноса в размере 344 000 ARS (250 $).

- процентная ставка — от 3,5 до 8 %, в зависимости от того, где вы покупаете жилье, + загадочные UVA, о которых я расскажу чуть позже.

Банк Ciudad пишет, что иностранцы, у которых есть аргентинский DNI (резиденция), тоже могут претендовать на ипотеку. Где-то добавлено, что резиденция должна быть постоянной.

Какие 3,5% годовых, когда в стране трехзначная инфляция?

Вопросы отпадают тогда, когда ты начинаешь разбираться с аббревиатурой UVA (Unidad de Valor Adquisitivo).

Дело в том, что большинство ипотечных кредитов в Аргентине выдаются не в долларах и не в песо, а в UVA. Это специальная единица, которая зависит от инфляции в стране и ежедневно рассчитывается Центробанком Аргентины. В ней вы берете кредиты, в ней же и отдаёте.

Не совсем корректно считать, что эта единица привязана к доллару США. Например, с конца февраля по начало мая 2024 года курс доллара в Аргентине мало менялся, он колебался на отметке 1000 ARS за доллар. При этом UVA вырос с 650 в конце февраля до 900 в начале мая.

Если проследить динамику UVA за два года:

- 1 июня 2022 года — 122;

- 1 января 2023 года — 185;

- 1 июня 2023 года — 253;

- 1 января 2024 года — 463;

- 1 июня 2024 года — 983.

То есть за два года UVA вырос в 8 раз. За последние полгода он вырос в два раза. За 2023 год — в 2,5. При этом официальная инфляция в 2023 году составила 211% (то есть цены увеличились в 3,1 раз).

Теперь объясняю, как это происходит. Допустим, вы хотите взять ипотеку. Ваша квартира стоит 240 000 000 ARS (200 000 $).

Первоначальный взнос — 25%, 60 000 000 ARS (50 000$) — у вас есть.

Вы обращаетесь в банк за недостающими 180 000 000 ARS. В банке переводят эти песо в UVA по курсу, который актуален в день получения кредита.

Например, на 13 июня 2024 года UVA составлял 1016 ARS. Значит, ваши 180 000 000 ARS : 1016 и получаем 177 165 UVA. Это сумма вашего кредита, которую вам надо выплатить за 20 лет. Плюс еще проценты, указанные в договоре (от 3,5 до 8% годовых в зависимости от банка и района покупки жилья).

Каждый месяц вы выплачиваете проценты, исходя из курса UVA на день выплаты. Как правило, курс UVA следует за инфляцией. Если в мае инфляция в Аргентине замедлилась и составила 5%, то можно предположить, что 13 июля UVA вырастет лишь на 5% составит 1067 ARS за единицу. Вы будете платить проценты не от той суммы, которую взяли (180 000 000 ARS), а от пересчитанной с учётом нового курса (177 165 * 1067 = 189 035 055 ARS).

Если же инфляция за месяц составит 25%, как в декабре прошлого года, это будет учтено в ставке UVA и тело вашего кредита за один месяц может увеличится на четверть (вместо 180 000 000 проценты будут считаться уже от 225 000 000).

Кажется, брать ипотеку на таких условиях — самоубийство.

Можно вспомнить российских валютных ипотечников, которые взяли ипотеку в 2013 году или раньше.

До этого момента в течение нескольких лет курс доллара почти не менялся, плавал в районе 30 рублей и усыпил бдительность российских граждан. И тогда граждане потянулись в банки за дешевой долларовой ипотекой.

Но пришел 2014 год, к концу которого за доллар давали уже не 30, а почти 60 рублей. Майдан, Крым, падение нефти — всё это было сложно предсказать.

В итоге люди с рублевыми зарплатами, у которых долг за несколько месяцев выросл в два раза, оказались не способны выплачивать кредиты. А банки не спешили входить в положение заёмщиков. Банки вообще сложно заподозрить в излишней сердобольности.

Заёмщики иногда доходили до суда, и некоторые инстанции вставали на их сторону, обязывая банки пересчитать кредиты по тому курсу, который был до обвала доллара.

Но точку в этих спорах поставил Верховный суд РФ: заёмщики должны были осознавать риски, имущественные права банков нарушать нельзя, отвечать за свою неосмотрительность должны сами заёмщики.

В общем, после 2014 года валютная ипотека в России перестала пользоваться популярностью.

Здесь же сейчас ничего не напоминает на 2013 год в России — инфляция в 200% за год не способна усыпить ничью бдительность. Тем не менее находятся храбрецы.

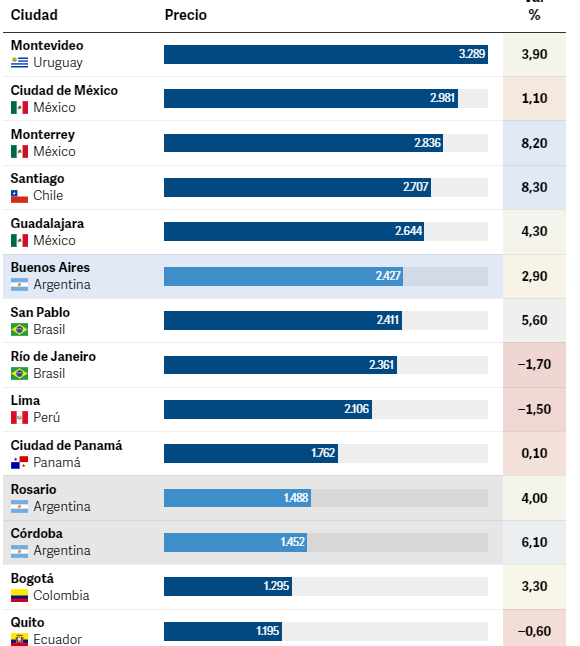

Стоимость жилья в Буэнос-Айресе в 2024 году

Если смотреть на стоимость квадратного метра в столицах стран Латинской Америки, Буэнос-Айрес сейчас находится на шестом месте. Самое дорогое жилье в уругвайском Монтевидео (3289 $ за квадратный метр), дальше идут мексиканские Мехико и Монтеррей (2981 и 2836), чилийский Сантьяго (2707), мексиканская Гвадалахара (2644).

Средняя стоимость квадратного метра в Буэнос-Айресе — 2427 $. В Кордобе и Росарио цены на жильё гораздо ниже.

Еще один любопытный рейтинг позволяет сравнить соотношение стоимости жилья и зарплат его потенциальных покупателей. Швейцарский банк UBS исследует 25 городов с самой дорогой недвижимостью и вычисляет, сколько лет понадобится жителям этих городов, чтобы купить там двушку в 60 кв метров. Исследователи исходят из средней зарплаты в регионе и предполагают, что все заработанные деньги будут уходить на квартиру (поэтому цифры имеют мало отношения к реальности).

Согласно этому рейтингу, больше всего времени на покупку жилья уйдёт у жителей Гонконга — чтобы купить двухкомнатную квартиру, им надо не есть и откладывать деньги 22 года. Жителям Токио понадобится 15 лет, Парижа — 14, Тель-Авива — 12, Лондона — 11.

В конце рейтинга счастливчики из Мадрида, Майами и Сан-Франциско. Им придется пострадать всего 5 лет.

Буэнос-Айрес не входит в число самых дорогих городов мира. Но местные эксперты пофантазировали, как бы их город вписался в этот рейтинг. Они посмотрели цены на двухкомнатные квартиры, остановились на цифре 104 560 $, сопоставили со средней зарплатой в городе в частном секторе (450 $ по данным на 2023 год). И получилось, что у аргентинца, чтобы накопить на квартиру, уйдет 19 лет. Это второе место после Гонконга.

Можно также посмотреть, где именно оказалась бы в этом рейтинге Москва. Возьмем среднюю зарплату москвича в 100 000 рублей в месяц (очень приблизительно) и подберем москвичу двухкомнатную квартиру за 15 000 000 рублей. Для её покупки москвич будет копить 12,5 лет. То есть в нашем рейтинге он будет на 5 месте, между Парижем и Тель-Авивом.

Немного об инфляции в Аргентине

В 2023 году Аргентина, действительно, оказалась в пятерке лидеров по разгону инфляции — 211%. С нами в компании Зимбабве, Судан, Венесуэла и Турция.

Цены стали резко расти с августа 2023 года. Сначала месячная инфляция была в районе 12%, но в декабре, когда к власти пришел Милей, подскачила до 25%. Цены в магазинах менялись каждый день. Так продолжалось еще пару месяцев.

Месячная инфляция в Аргентине в 2024 году:

- январь: 20,6%;

- февраль: 13,2%;

- март: 11%;

- апрель: 8,8%;

- май: 4,2 %.

К середине 2024 года цены сильно замедлили свой рост, в некоторых случаях они даже снижаются. Хочется верить, что все самое страшное позади и нам доведётся пожить в прекрасной Аргентине будущего, с открытым рынком, нормальной конкуренцией, вменяемыми налогами и доступной ипотекой.

Главное:

1. В Аргентине, где инфляция за прошлый год составила 211%, сразу несколько банков стали активно выдавать ипотечные кредиты.

2. Для получения ипотеки нужны DNI и документы, подтверждающие ваш доход. Иностранцы с постоянной резиденцией тоже могут претендовать на ипотечный кредит.

3. Сумма ипотеки — до 250 000 000 ARS (200 000 $), первоначальный взнос — 25%, процентная ставка — от 3,5% до 8% плюс UVA.

4. UVA — специальная единица, которая привязана к инфляции и рассчитавается Центробанком Аргентины каждый день. Банки выдают ипотеку именно в UVA. И возвращать ее надо тоже в UVA на день выплаты.

5. Ежемесячный платеж по ипотеке в Аргентине не может превышать 25% семейного бюджета.

6. Средняя цена квадратного метра жилья в Буэнос-Айресе (2024 год) — 2427 $. Это шестое место в рейтинге самых дорогих городов в Латинской Америке. На первом месте уругвайский Монтевидео.

7. Чтобы жителю Буэнос-Айреса со средней зарплатой купить двухкомнатную квартиру, ему надо собрать всю зарплату за 19 лет. В Москве достаточно 12,5 лет.

8. За последние полгода цены в Аргентине выросли в 3 раза, но к середине 2024 года ситуация начала меняться. Инфляция за май составила всего 4,2% (против 25% в декабре прошлого года).

9. В общем, как говорит один мой любимый спортивный журналист: «Потенциал есть». Но брать ипотеку пока рановато.

Я наконец добралась до Telegram, буду рада, если подпишитесь.