Национальная платежная система (далее - НПС) – система, обеспечивающая проведение платежей внутри страны. Обычно она контролируется и поддерживается центральным банком. НПС включает в себя различные финансовые инструменты, такие как кредитные и дебетовые карты, мобильные и онлайн платежи, а также другие способы оплаты товаров и услуг. Состоит такая система из платежных документов, операторов системы, банков-эмитентов и центрального банка.

Основная цель создания НПС – обеспечение безопасности и надежности платежей, а также предоставление возможности гражданам проводить платежи внутри страны без использования иностранных платежных систем. Это важно для экономической безопасности страны и минимизации рисков.

Каждый день посредством НПС совершается более миллиона операций, а согласно экспертным оценкам, использование наличных денежных средств с каждым годом снижается на 3-8% .

Банковский сектор на сегодняшний день направлен на развитие продуктов с использованием пластиковых карт, что обуславливается рядом положительных черт для всех сторон. Банк минимизирует бумажную документацию и расширяет спектр возможных для использования потребителями услуг. Потребители в свою очередь получают проценты от хранения денежных средств на электронных счетах, а предприятия снижают расходы на инкассацию, посредством чего увеличивают объем реализации продукции.

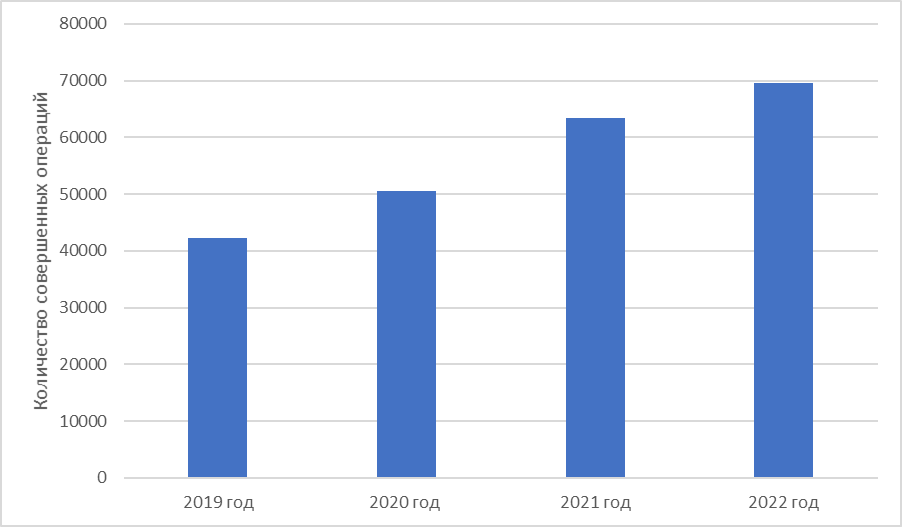

В подтверждение информации рассмотрим график 1, который отражает увеличение объема расчетов с использованием пластиковых карт.

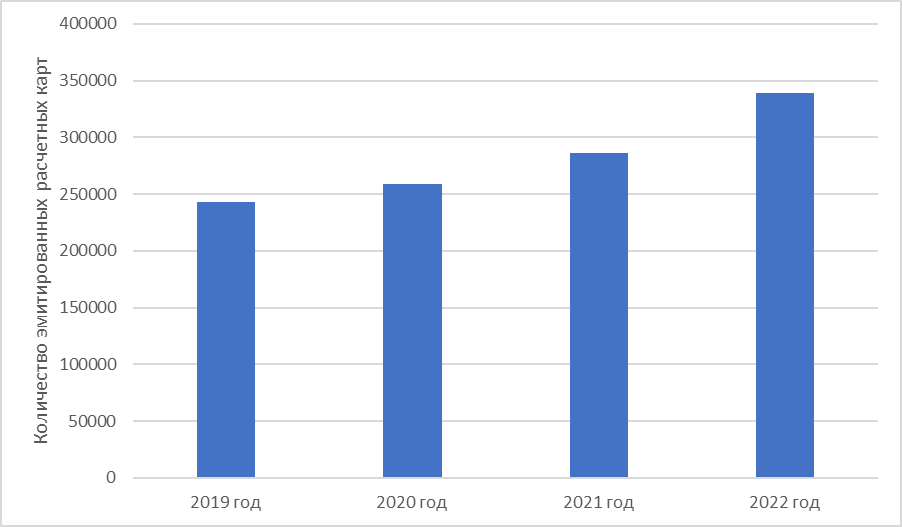

Помимо увеличения количества совершаемых операций, в стране растет уровень эмиссии платежных карт, который отражен на графике 2.

Из анализа представленных графиков можно увидеть, что сектор активно развивается по следующим причинам: длительные беспроцентные периоды пользования, кэшбек за проведение транзакций, увеличенный кредитный лимит, снятие денежных средств с платежных карт без комиссии во всех банкоматах страны, предоставление программы скидок для партнеров и бонусные программы для клиентов. Эмиссия же в последние годы стала более привлекательной для пользователей банковского сектора благодаря бесплатному обслуживанию или удобным условиям бесплатного обслуживания карт.

При всем спектре положительных черт использования банковских карт, НПС не использует предоставленные возможности в полном объеме из-за проблем, препятствующих развитию, внедрению и функционированию этих систем. На рисунке 1 обозначены основные проблемы, с которыми НПС сталкивается на сегодняшний день.

Обозначенные на рисунке 1 проблемы в первую очередь характеризуются высокой материальной стоимостью их нейтрализации. По мнению экспертов было бы правильнее и дешевле приобрести уже существующую систему, у которой были бы налажены процессы внедрения в обращение, использованием банковских карт заграницей страны, налажено обслуживание платежей в клиринговых сервисах, имеющую хороший потенциал, нежели создавать такую систему с нуля.

На сегодняшний день предоставляются скидки по годовому обслуживанию банковских карт юридическим и физическим лицам, создаются платежные связи с популярными туристическими регионами, в том числе пользователям карты «Мир», что, по мнению экспертов, повысит доверие граждан к НПС.

Проблемы, обозначенные на рисунке 1, минимизируются и сокращаются благодаря реализации главных принципов НПС.

Во-первых, это законодательное регулирование деятельности участников, которое должно быть понятно и четко обозначено в нормативно-правовых актах, что является необходимым для однозначного понимания условий воздействия платежной системы на своих участников в лице банка и клиентов, что является первым и ключевым принципом в минимизации возникающих проблем НПС.

Во-вторых, процедуры управления рисками платежных систем должны своевременно обновляться и анализироваться специалистами, также в непредвиденных ситуациях банковские организации должны иметь безрисковые активы, что будет обеспечивать быстрый расчет даже в случаях неплатежеспособности участника с довольно большим индивидуальным расчетом обязательств, что отражает второй принцип НПС.

В-третьих, НПС обязана обеспечивать должный уровень безопасности и информационной надежности, в том числе иметь резервные механизмы своевременного завершения обработки платежей в течение суток.

В-четвертых, НПС должна предоставлять удобные для клиента способы совершения платежей вне зависимости от границ их проведения, что является на сегодняшний момент ключевой проблемой банковской сферы.