Сейчас готовятся изменения в налоговый кодекс и Правительство планирует ввести прогрессивную шкалу налогообложения. Это значит, что кто-то теперь начнет платить больше налогов. Но поскольку уже давно известно, что голь на выдумку хитра, хочу рассказать о том, как долгосрочный инвестор может минимизировать свою налогооблагаемую базу.

Про новую систему налогообложения

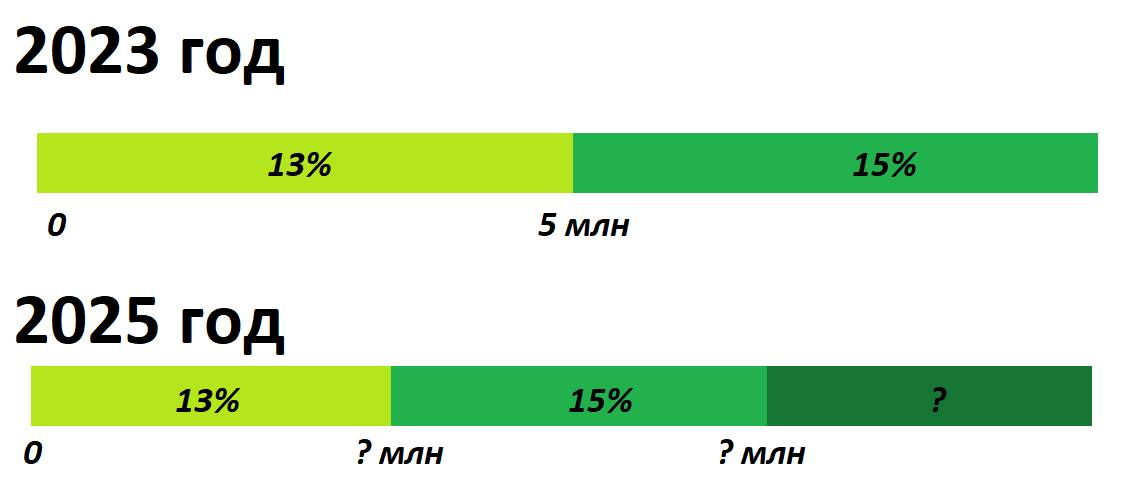

Сейчас только идет обсуждение предложений по трансформации налогового законодательства, но уже очевидно, что какие-то изменения будут утверждены. И уже понятно, что будет изменена именно прогрессивная шкала. То есть если в 2023 году доходы до 5 миллионов рублей облагались налогом по ставке 13%, а все что выше по ставке 15%. То в 2025 году скорее всего будет понижена планка и 15% будет браться с меньшего дохода. В какой-то момент говорили о том, что 15% будут брать когда суммарный доход человека за год превысит миллион рублей.

Я надеюсь, что эту планку опустят не так низко, поскольку при нашей инфляции очень скоро доход размером один миллион рублей в год станет зарплатой ниже среднего уровня. Собственно если посмотреть последний отчет Росстата, то средняя зарплата по стране в феврале 2024 года составила уже 78432 рубля в месяц, а это 78432х12=941184 рублей в год. Но зная, что по статистике средняя зарплата в декабре всегда больше чем в январе, может получиться так, что уже в 2024 года средняя годовая зарплата по стране превысит один миллион рублей.

Но вернемся к тому, как уменьшить налогооблагаемую базу.

Разделяем активы между супругами

Один из самых простых вариантов минимизации налогооблагаемой базы - это перевод активов на вторую половинку, если ее доходы меньше и она будет платить с полученных денег налог по меньшей ставке. Правда под переводом в данном случае я имею в виду продажу активов на одном счете и покупку на другом. Если между вами не заключен брачный договор, то не важно кто является собственником активов, при разводе все совместно нажитое имущество будет поделено поровну. Поэтому нет смысла сидеть на активах и переплачивать налоги, если можно перевести их на вторую половинку. Если не хочется переводить активы, то можно просто решить и покупать новые на счет супруги/супруга.

Вот у нас с мужем ситуация такая, что я сейчас нахожусь в декрете, а муж работает. Надо смотреть на то, какая будет установлена планка и думать про перевод оставшихся активов от него ко мне. Я говорю про "думать" потому, что часть активов на его брокерский счет я докупала в 2022 году и с тех пор они выросли в цене. Если продать активы сейчас, то муж попадет на другой налог и это не интересно. Но в то же время у него на счетах есть активы которые лежат уже больше 3 лет и вот их оставлять у него нет никакого смысла. И в данном случае экономия на налогах покроет даже брокерские комиссии.

Приведу пример, что бы был понятен масштаб бедствия. Вот есть, например, Лукойл - одна из моих любимых бумаг, его текущая стоимость составляет 7712 рублей. Если заниматься переводом активов со счета на счет, надо подключать трейдерский тариф, что бы комиссия за сделку была ниже. Даже если при продаже и покупке я уплачу комиссию по ставке 0.1% - это будет 7712х2х0,001=15,43 рублей.

За 2023 год Лукойл платил дивиденды дважды;

- 438 рублей в июне;

- 447 рублей в декабре;

- Итого 885 рублей.

Если с этой суммы платить налог по ставке 13% - это будет 115,05 рублей, а по ставке 15% - 132,75 рублей, разница в рублях составляет 17,70 рублей. Получается, что если разница в налоге будет составлять 2%, то перевод окупится меньше чем за 2 года! Если же будет введен налог по ставке 20%, то перевод окупится уже в первый год.

Смотрим в сторону особых активов

Когда инвестор работает с ценными бумагами, он может попасть на налоги дважды:

- В момент продажи если образовался доход из-за роста цены актива;

- В момент получения дивидендов/купонов. И что печально, дивиденды вообще ни с чем не сальдируются.

Если вы долгосрочный инвестор, то вы можете сэкономить на налогах еще вот как:

Использовав льготу долгосрочного владения. У нас в НК РФ прописано, что если актив находится на счету инвестора более 3 лет, то при его продаже он может получить налоговый вычет в размере 3 миллиона за год. То есть если активы лежали на счете 3 года, то инвестор может не платит налог с суммы 9 миллионов рублей, а если 4 года - 12 миллионов рублей и так далее. Получается, что если вы хотите инвестировать ради безбедной старости и планируете держать активы на счетах много лет, то можно не переживать за налоги.

Покупая активы роста по которым не выплачиваются дивиденды. У нас на бирже есть много активов чьи эмитенты не выплачивают дивиденды, например, OZON. Хорошая бумага, ритэйл. Но не призываю покупать! Другой вариант - это покупка ПИФов. Знаю, что после истории с FinEx доверие к паевым инвестиционным фондам подорвано. Но у них есть одно преимущество, управляющие компании не платят налоги с полученных дивидендов. Получается, что за счет дивидендов растет СЧА, а возможно и стоимость фонда на бирже. И если держать на счетах ПИФы более трех лет, то инвестору не придется платить налоги, правда ему придется поделиться частью прибыли с УК. Но в данном случае опять же можно оценить что выгоднее.

Если инвестор покупает ПИФ на дивидендные акции и размер выплат в среднем составит 10% от стоимости пая, то фонд в отличие от инвестора сможет сэкономить на налогах 10% х 13% = 1,3% от стоимости пая если мы имеем НДФЛ 13%. То есть если размер его комиссии менее 1.3% от СЧА, и стоимость пая максимально приближена к СЧА, то инвесторы смогут сэкономить деньги, а не просто переплатить комиссию УК. Но если вы попали на НДФЛ по ставке 20%, то арифметика будет совсем другая, да и экономия на налогах тоже.

Опять же не призываю никого инвестировать в ПИФы, я не считаю данный актив высоко рискованным, но предупредить все же должна, что ПИФы иногда закрываются, а иногда УК показывает совсем не ту доходность, что ожидали инвесторы. Есть свои риски, связанные с покупкой пая, которых нет при самостоятельном инвестировании.

Стоит ли овчинка выделки?

Если вы платите НДФЛ по ставке 15%, то перевод активов на вторую половинку для которой НДФЛ составляет 13%, покупка паев, позволяет сэкономить не очень много, там чуть-чуть, тут чуть-чуть, а лет за 10 можно получить уже более интересный результат. Если же вы будете платить НДФЛ по ставке 20%, то картина будет совсем другая и небольшие телодвижения могут сэкономить куда более приятные суммы. Но тут конечно каждый должен решать для себя сам, ведь те варианты о которых я рассказала связаны с определенным риском. И только вы можете оценить стоит ли овчинка выделки в данном случае.

Приглашаю вас подписываться на мой телеграмм-канал.