Последние пару месяцев немного отвлекся от темы НДФЛ и глубоко погрузился в изучение тонкостей расчёта исполнительных листов и их учёта в программе "ЗУП 3.1".

Казалось бы, что там сложного? Берём все начисления, отнимаем НДФЛ, умножаем на процент удержания - и готово!

Признаться, и я поначалу не понял, в чём у бухгалтера проблема. Поэтому запросил данные на конкретного человека, попробовал всё это посчитать в программе.. и проникся. Проблем и тонкостей учёта в программе обнаружил столько, что для их описания наверняка не хватит одной статьи.

Поделюсь опытом решения возникших проблем на конкретном (реальном) примере по сотруднику, которого назовём Андреем. Но сначала все же приведу ссылки на нормативные, которые регулирует удержания по исполнительным.

Нормативная база

Статья 138 Трудового Кодекса РФ: "Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.”

Федеральный закон от 02.10.2007 № 229-ФЗ “Об исполнительном производстве” - нам понадобятся 99 и 111 статьи.

В статье 99 закона 229-ФЗ указан порядок исчисления суммы удержания по исполнительным листам: размер удержания исчисляется из суммы, оставшейся после удержания налогов.

Максимальный размер удержания составляет до 50% заработка, а в отдельных случаях до 70% (алименты на несовершеннолетних детей, возмещение вреда). Кроме того, может быть установлено ограничение взысканий таким образом, чтобы после удержания по исполнительным листам у должника оставалось не менее прожиточного минимума.

Статья 111 закона 229-ФЗ вводит понятие очередности удержания, от первой до четвертой:

- Алименты, возмещение вреда;

- Выходные пособия, оплата труда, вознаграждения авторам интеллектуального труда;

- Платежи в бюджет и внебюджетные фонды;

- Прочие требования.

Если общая сумма удержания с должника недостаточна для удовлетворения всех требований, то удержание производится в порядке этой очередности, а в рамках каждой очередности пропорционально сумме задолженности по каждому исполнительному листу.

На начало апреля 2024 года условия удержания, указанные в исполнительных листах, были следующие:

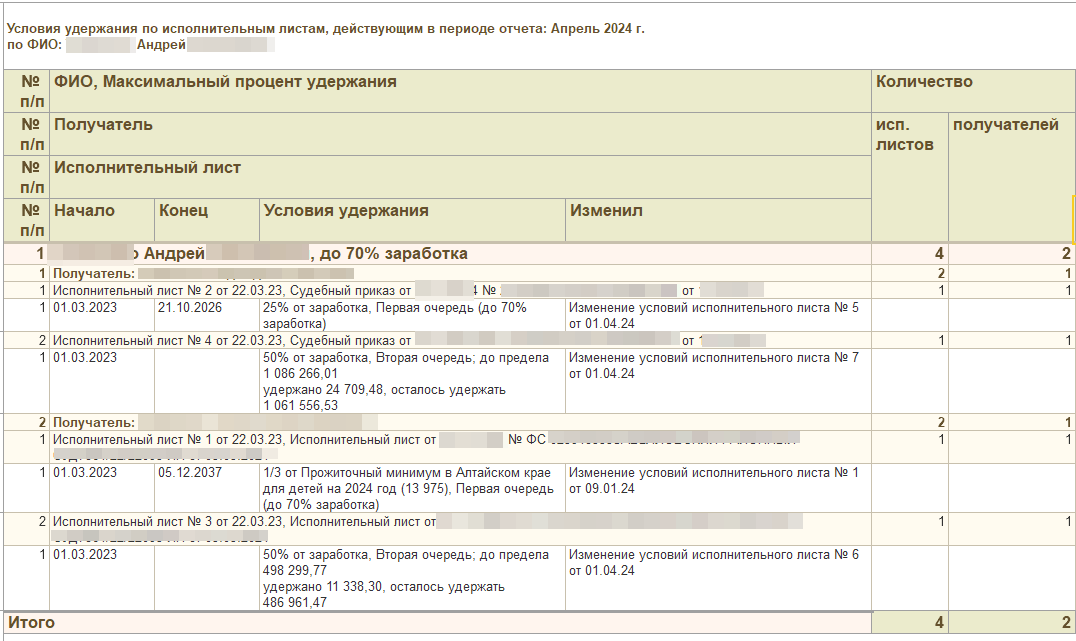

№ 1: алименты на второго ребёнка с 01.03.2023 по 05.12.2037 в размере 1/3 от детского прожиточного минимума (13 975), т.е. 4658.33;

№ 2: алименты на первого ребенка с 01.03.2023 по 26.10.2026 в размере 25% от заработка;

№ 3: задолженность по алиментам в размере 498 299,77 на второго ребенка;

№ 4: задолженность по алиментам в размере 1 086 266.01 на первого ребенка.

Все исполнительные листы относятся к первой очередности до 70% заработка. Сначала необходимо выполнить удержание текущих алиментов по исполнительным листам 1 и 2, и по возможности погашать задолженность по исполнительным листам 3 и 4.

Проблемы, которые озвучил мне бухгалтер

Раз в год приходится проверять, был ли проиндексирован детский МРОТ по региону, а на самом деле мониторить размер нужно постоянно - бывают и внеплановые изменения.

Один из исполнительных считаем в фиксированной сумме, второй процентом от заработка - и это добавляет сложностей при проверке расчета. Каждый месяц проверяем, достаточно ли заработка для удержания 70% по первым двум исполнительным, и и можем ли погашать задолженность по двум оставшимся.

Программа выполняет ограничение взысканий не так, как ожидается - на первые два исполнительных падает недостаточно денег (меньше 4658,33 и 25% заработка), а на погашение задолженности идет слишком много за счет текущих больничных, приходится исправлять вручную.

По третьей проблеме ещё приведу пример расчета, чтобы стало понятнее, что имеет ввиду бухгалтер.

Расчёт в программе непрозрачный, проверять сложно, типовых отчётов недостаточно для проверки.

Как понять, по каким исполнительным листам достигнут предел удержания? Типового отчета нет, нужно смотреть карточку учёта каждого исполнительного, неудобно.

Проблемы, с которыми столкнулся лично

Проблема № 1 - нет отчета по условиям удержания исполнительных

Условия удержания по исполнительным листам мне передали - это условия "на бумаге", переданные бухгалтеру из службы приставов. Начал разбираться, как они отражены в программе ЗУП 3.1, и как в этой программе понять, какие условия действуют в текущем месяце.

С удивлением обнаружил, что в программе нет отчета, который бы показал, какие именно исполнительные листы и на каких условиях действуют в программе в текущем месяце!

Можно открыть список всех удержаний (раздел "Зарплата" - команда "Алименты и другие удержания"), установить фильтр по сотруднику и просматривать все исполнительные листы, а также изменения этих исполнительных.

Это неудобно и долго, к тому же информация в списке исполнительных может быть неполной.

Реальный пример: сотрудник был принят на работу в 2020 году, и у него был исполнительный лист. При увольнении сотрудника в 2021 году плановые удержания по этому исполнительному были автоматически прекращены.

В 2022 году сотрудник был принят на работу повторно, а исполнительный лист был введен заново.

В итоге у сотрудника два исполнительных листа, но действует только один.

Можно ли это понять по одному только списку исполнительных листов? Нет, нужно еще проверить, было ли увольнение, которое прекратило удержание.

Понять, по каким именно исполнительным было выполнено удержание, можно только после расчета зарплаты.

Также можно напечатать карточку учета исполнительного документа - но только по одному исполнительному листу.

Какой-либо целостной картины условий удержания до расчета зарплаты программа ЗУП 3.1 не дает.

В итоге - сделал отчет, который показывает актуальные условия удержания, но об этом позже.

Проблема № 2 - "непрозрачный" расчёт удержания

Что касается проверки удержания до ограничения взысканий - сделано достаточно удобно. Из карточки исполнительного листа можно напечатать карточку учета с оплатами, в которой видны условия удержания и их размер.

Но если ограничение взыскания уже проведено, то проверить расчет по карточке нереально, так как в карточке мы видим только один исполнительный лист.

Также не представляется возможным провести проверку в случае, если условия удержания менялись в середине месяца (карточка показывает только одно из условий).

Здесь же - если в течение месяца был выполнен перерасчет за другой месяц, то в карточке сумма перерасчета не выделена.

Проблема № 3 - нет возможности указать реквизиты перечисления получателю

Это уже по другому сотруднику, но поскольку в проблеме № 2 показал карточку учета - то будет уместно обозначить проблему сразу же.

При увольнении сотрудника в службу приставов нужно передать информацию об удержании и перечислениях по каждому исполнительному листу. Возможности внести эти данные в программу ЗУП 3.1 нет, поэтому бухгалтеру приходится внепланово искать эту информацию и вручную редактировать карточку учета исполнительного листа, либо делать к ней приложение.

Проблема № 4: непрозрачный расчет ограничения взыскания

Ограничение взыскания - это уменьшение суммы удержания по исполнительным листам так, чтобы итоговая сумма удержаний не превышала разрешенную (зависит от очередности взыскания). В нашем примере это 70% от заработка.

В программе выполняется после начисления зарплаты, документом "Ограничения взысканий": документ нужно создать, заполнить и провести. Как при этом посчитаны суммы - непонятно.

В итоге с этой проблемой разобрался, и сделал проверочный расчет ограничения взысканий - на эту тему будет отдельная статья, а пока приведу пример того, что получилось:

Проблема № 5: как понять, по каким исполнительным листам достигнут предел удержания

Актуально для исполнительных, по которым приставы дают начальную задолженность, а бухгалтерия должна удерживать до тех пор, пока эта задолженность не погашена.

Для проверки есть типовой отчет "Карточка учета исполнительных документов с оплатами", и он показывает нужную информацию. Но проблема в том, что нужно проверять КАЖДЫЙ исполнительный. Это неудобно, если исполнительных листов много.

Пришлось делать собственный отчет, который показывает, были ли исполнительные листы в текущем месяце, по которым достигнут предел удержания. В отчете видно все удержания списком, а также остатки по исполнительным листам, имеющим предел.

Количество ИЛ, по которым предел достигнут, отражаются в отдельной колонке.

Итоги статьи и планы на будущее

Пожалуй, хватит на сегодня информации.

В этой статье коротко обозначил проблемы, с которыми сталкивается бухгалтер в программе ЗУП 3.1 при учете исполнительных листов (взысканий).

В следующих статьях расскажу о том, как мы эти проблемы решали в Магистре, с примерами и цифрами.

Следующая статья:

https://dzen.ru/a/ZlAgzezTBSHM6lSE?share_to=link

По традиции, предлагаем подписаться на наш канал. Для общения и вопросов открыты комментарии.

Чтобы не пропустить анонсы следующих статей, можно подписаться на канал в телеграме: https://t.me/ndfl_6

В описании канала - наши другие контакты, например, электронная почта для связи.