Здравствуйте, друзья! Вы на канале "Биржевой торговец"! 🤝

Осенью писал небольшую статью про акции Segezha Group или ПАО "Сегежа Групп", предполагаю, можно просто "Сегежа".

Тогда пришёл к выводу, что иметь дело с данными ценными бумагами по тем ценам можно только спекулятивно, но никак не в качестве инвестора. С тех пор акции упали с 5,892 до 3,732 рублей, то есть потеряли 36,66%.

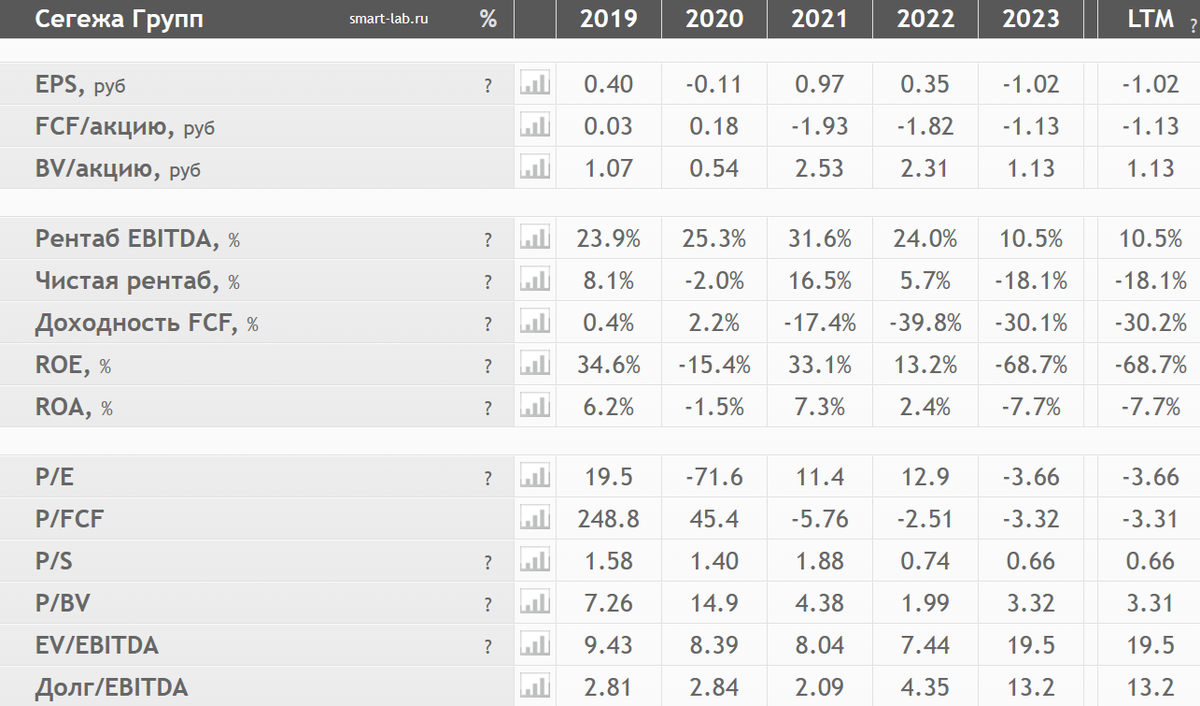

На данный момент времени, согласно мультипликаторам, положение у компании улучшилось, но всё же до сих пор не очень хорошее.

За 2023 год FCF/акцию = -1,13; P/E = -3,66; P/BV = 3,32; Долг/EBITDA = 13,2. Долги огромные, балансовая стоимость отрицательная, как и свободный денежный поток. О дивидендах пока можно забыть.

Правда, всё-таки вижу 2 плюса для приобретения акций компании в инвестиционный портфель, но это не точно.

1. Мажоритарным акционером является АФК "Система", которая теоретически должна удержать компанию от банкротства, делистинга и в конечном итоге вытащить из проблем.

2. Акции компании находятся на локальном дне, не факт, что падение продолжится, но как говорят: "купил на дне, получи второе дно в подарок".

На этом плюсы заканчиваются, теперь к минусам, точнее к одному минусу. С чего же я всё-таки взял, что акции "Сегежи" являются "плохими".

Недавно разбирал ценообразование фьючерсов и решил на акциях двух компаний проверить теорию.

Первым стало ПАО "Газпром", вторым ПАО "Сегежа Групп".

Решил я зашортить фьючерсы на акции "Сегежи", предварительно рассчитав их справедливую стоимость. Остановился на SGZH-3.25.

На сегодняшний день, согласно формуле:

P(SGZH-3.25) = 3,727 * (1 + 0,16)^(288/365) = 3,727 * 1,16^0,79 = 4,191 рубля.

Соответственно, справедливая стоимость фьючерсного контракта должна быть 4 191 пункт, однако вчера она была 4 200, а утром 4201. Две лимитные заявки на продажу по данным ценам я и создал, правда по ним пока у меня никто ничего не приобрёл.

Дальше - больше. Решил посмотреть размер кредитного плеча. И что бы вы думали? Плечо менее, чем 1:2.

Почему такое маленькое? Предполагаю, по мнению Московской биржи, базовый актив в данном фьючерсном контракте является "плохим", то есть на нём легко заработать в шорт. А так как базовым активом здесь являются акции "Сегежи", то и сами акции "плохие".

Я уже писал про некоторые ценные бумаги, которые разумному инвестору следует обходить стороной.

Одни из них - бумаги "Аэрофлота". И у фьючерсов, базовым активом которых являются данные акции кредитное плечо 1:2.

Почему такое маленькое плечо? Давайте сравним мультипликаторы "Аэрофлота" и "Сегежи".

У "Аэрофлота" За 2023 год FCF/акцию = -0,66; P/E = 13,5; P/BV = -1,49; Долг/EBITDA = 1,98. Долги огромные, балансовая стоимость отрицательная, о дивидендах пока можно забыть.

Что-то лучше, что-то хуже, чем у "Сегежи", но вылезают отрицательные свободный денежный поток и балансовая стоимость. Обе компании убыточны и, возможно, по мнению самой Московской биржи, их акции годятся только на продажу, поэтому и плечи маленькие, чтобы спекулянты не могли легко заработать!

В общем, акции "Сегежи", как и "Аэрофлота" - "плохие" акции. Такие выводы сегодня крутятся в моей голове.

Кстати, у меня появился Телеграм-канал, контент на котором слегка отличается от того, что есть на Дзене. Если заинтересовал, приглашаю подписаться!

Ну а на этом пока всё. До свидания! Надеюсь, ещё увидимся!

P. S. Написанное в статье не является инвестиционной рекомендацией.