Размышления про инвестиции.

Частично продолжу вчерашние размышления про акции Лукойла, но немного в другом разрезе. И строго применительно к моему портфелю и долгосрочной дивидендной стратегии.

Как обычно в этом блоге: каждый решает лишь сам, исключительно за свои деньги и в своем портфеле.

Я же как автор блога, делюсь своими личными мыслями вслух для желающих.

При этом никого никуда и ни к чему НЕ призываю.

И деньги ваши, как и ваши акции и портфели мне все еще не нужны.

Любая попытка этот факт отрицать или извратить будет вести к вечному бану.

Итак, поехали.

Сегодня буду размышлять на такую тему: если я считаю, что акции сейчас на истхаях и далее цена может ощутимо снизиться, то нет ли смысла и выгоды сейчас эти акции на истхаях продать, зафиксировать максимальный профит, а потом, когда цена акций упадет - за те же деньги купить больше штук.

Да-да, вы не ослышались.

Такие мысли меня тоже периодически посещают, и я их думаю и оцениваю.

Строго для себя, в рамках своих личных целей и стратегии.

И в конкретных цифрах.

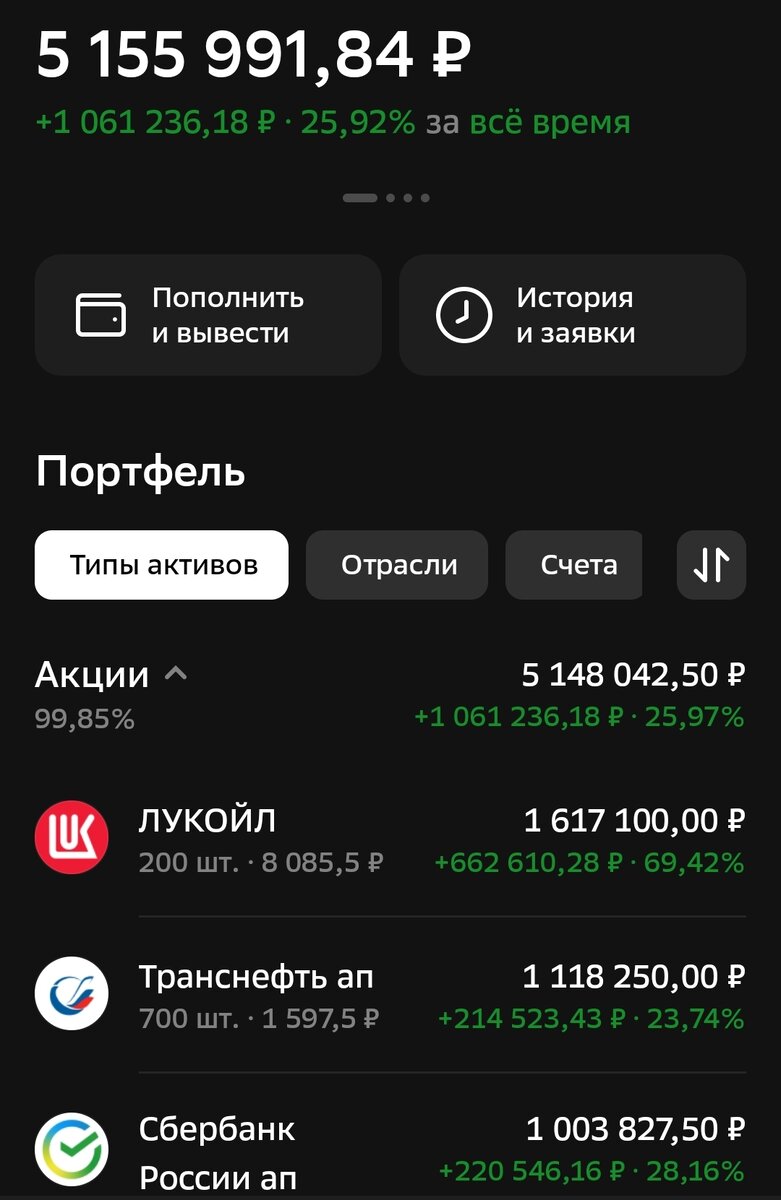

Дабы не обсуждать абстракцию в вакууме, давайте возьмем текущие первомайские цифры моего портфеля по Лукойлу, со скрином.

ЦиферЬки все красивее и красивее.

Очередной пламенный первомайский привет Истеричкам и сами знаете кому)

Как мы видим, в портфеле в данный момент все те же 200 штук акций Лукойла, как и перед прошлогодней июньской отсечкой.

Однако цена их ощутимо подросла.

И сумма акций в моменте составляет 1.617.100 рублей, с виртуальным плюсом 662.610,28 рублей (+69,42%), которые в теории можно фиксировать.

Соответственно, напомню, что в этом случае, в конце года мне надо будет дополнительно уплатить НДФЛ с этой зафиксированной прибыли в 13%, что "изымет" из портфеля сумму порядка 86.139 рублей.

Кроме того, если я сделаю эту фиксацию до отсечки, то я не получу и утвержденный итоговый дивиденд в 498 рублей на акцию или сумму порядка 99.600 рублей (с НДФЛ) или порядка 88К за вычетом налога.

А дальше давайте смотреть.

Ок, после теоретической продажи Лукойла у меня в портфеле появляются потенциальные 1,61 млн рублей.

Далее, допустим, классический вариант: откуп на дивгэпе.

Грубо возьмем, что дивгэп будет равен дивиденду 498 рублей. И я после отсечки с утра смогу закупиться по цене 7.587 рублей за акцию.

В этом случае в портфеле снова окажутся те же акции Лукойла, но в другом количестве, а именно: 213 штук.

Т.е. на купле-продажи, заплатив комиссии брокеру, я получу +13 штук акций.

НЕ ПОЛУЧИВ при этом дивиденды, значит, и не реинвестируя их.

И ПРИ ЭТОМ ЗАФИКСИРОВАВ виртуальную прибыль с будущим ОБЯЗАТЕЛЬСТВОМ уплатить 86К рублей налога.

Что сопоставимо с 1 месяцем моего пополнения извне.

Заметьте, что если я планово получаю дивиденд 88К, а потом на него же покупаю дополнительные акции через реинвестирования пусть грубо по той же цене на дивгэпе 7.587 рублей, то я получу в портфель 11 штук акций Лукойла.

И мне НЕ НАДО платить никаких налогов в конце года.

Не знаю, кому как, но выбор между этими двумя вариантами для меня очевиден. Тем более, что в варианте с получением дивидендов мне вообще ничего делать не нужно.

Ну реинвестиция дивидендов не в счет - лично мне это даже в радость.

И к затратам не ведет.

Теперь давайте глянем гипотетический вариант с ощутимым снижением цены акций Лукойла, допустим, в течение лета.

Неважно на чем.

Тут крайне важный момент: цена, до которой будет снижение.

Как мы видим, размер дивгэпа с ДД порядка 6% дает выгоду 11-13 штук акций, что для пакета 200 штук составляет те самые 5-7%.

Кто давно читает мой блог, те знают, что я сторонник принципа Парето.

И делать 100% усилий ради 7% выгоды я не стану.

Давайте задумываться хотя бы о 20% выгоды.

Если брать текущий пакет в 200 штук акций, то 20% - это 40 штук.

Т.е. с покупки на сумму 1,61 млн рублей я должен получить 240 штук.

Нехитрым математическим делением получаем целевую цену: 6.737 рублей.

Или снижение порядка 17% от текущей цены.

Есть у кого идеи, НА ЧЕМ такое весомое снижение может произойти в обозримые 3-4 месяца?)

Вот и я без понятия.

И гарантий не просто 0. Скорее вообще все пойдет не по плану)

В итоге и реальная выгода окажется даже не минимальные 20%.

Оно мне надо?

Ну и дополнительные мысли из ранее написанной статьи, тоже про Лукойл.

Особенно, когда я могу просто ничего не делать или делать все то же самое: пополнять счет извне, покупать наиболее интересные мне в этот момент акции + реинвестировать поступающие дивиденды и покупать халявные акции.

Спекуляции же - вообще не мое.

И никак не решают стоящих передо мной задач и целей инвестирования.

Так что, несмотря на вчерашнюю статью с личными мыслями о возможных перспективах Лукойла как бизнеса, частью которого я и владею в акциях, речь о продаже этих акций Лукойла вообще не идет.

Даже если эти перспективы на некотором отрезке могут стать менее прибыльными. Но это все в моменте. Циклично.

А для меня это будет равносильно, как срубить только выросшую яблоню, которую сажали для (с целью) яблок и приготовления домашней шарлотки, а срубили с целью разово пожарить майские шашлычки, потому что не хочется тратиться на подорожавший в магазине пакет угля.

Глупость.

Которую я в своем портфеле совершать не намерен.

А ребалансировка активов возможна только при наличии веской причины, ну или если актив перестал отвечать изначально заданным целям и параметрам.

Как, например, Полиметалл.

Но к Лукойлу в моем портфеле это точно не относится.

Поэтому лично я жду окончания первых майских, отсечки Лукойла и спокойно дожидаюсь поступления положенной части прибыли бизнеса Лукойла на мою банковскую карту.

С суммы которой дальше пойдет реинвестиция и усложнение сложного дивидендного процента, с прицелом на 2030 год и далее.

А чисто в теории продать акции Лукойла с целью потом купить с этой суммы еще больше штук я буду готов, если члены СД Лукойла мне лично и на официальном бланке маякнут, что, мол, Николай, ждем снижения цены акций в ближайшие пару месяцев до уровня ХХХХ рублей, поэтому выходим из своих пакетов и потом откупим их дешевле)))

В этом случае и я готов присоединиться... к членам СД Лукойла)

Какие-то вот такие мысли в первый день мая.

День Труда, в который мало кто трудится)

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.