Размышления про инвестиции.

Сегодня таки решил выдать давно анонсируемую мной в комментариях статью про личные мысли касательно Лукойла и его перспектив.

Сразу укажу, что это исключительно мои личные размышления ДЛЯ СЕБЯ и анализ общедоступных цифр и фактов, и оценка БИЗНЕСА Лукойла, а не того, как будет двигаться цена его акций - это в любом случае станет известно лишь по зеркалам заднего вида.

Я никого ни к чему не призываю и не агитирую.

Мне, как и в 2021 году, глубоко без разницы и нет ни малейшего дела до ваших денег и ваших портфелей. От вас я ничего не жду и не прошу.

И если вы на основании прочитанного в данной статье или данном блоге решите как-то действовать или, напротив, бездействовать - это ваш личный выбор и решение, за которые только вы будете отвечать, лично, и отвечать своими деньгами и в своем портфеле.

А я - тоже отвечу, но исключительно перед собой, своими деньгами в своем личном долгосрочном портфеле.

Итак, Лукойл, как бизнес.

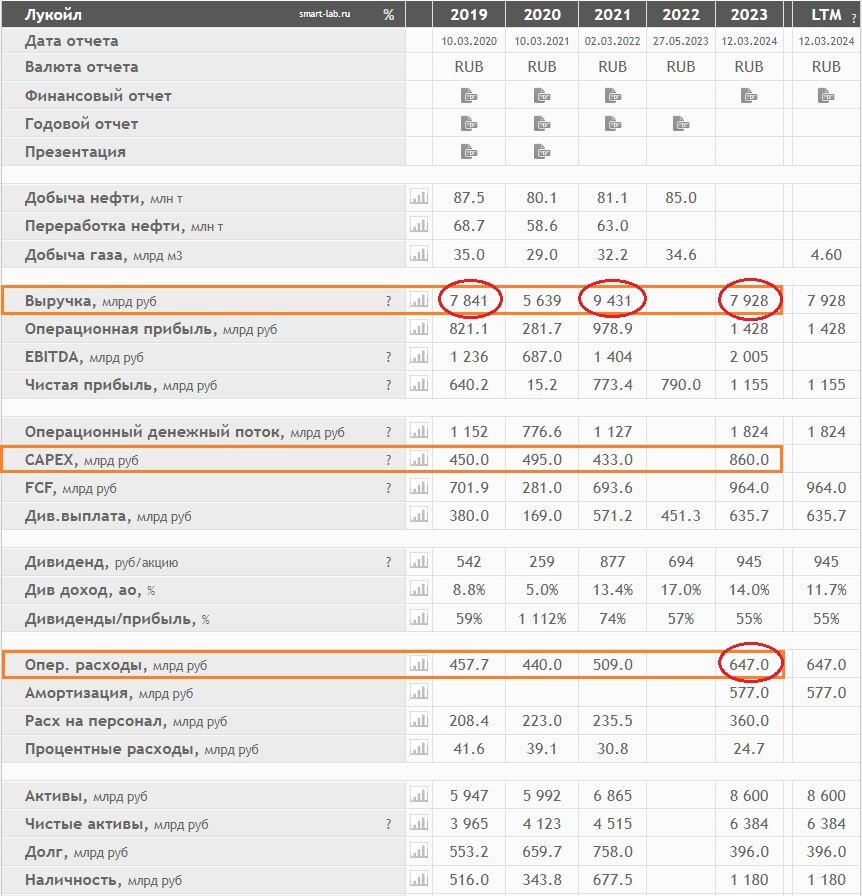

Не так давно у компании вышел отчет с цифрами (фундаментальными показателями) бизнеса компании в 2024 году.

Привожу выдержку с отдельного сайта, цифрам которого привык доверять.

Кому нужен первоисточник - ну копайте отчет на официальном сайте компании.

Итак, что мы/я тут видим с учетом свежих цифр.

- явно стагнирует общая выручка, снижаясь к показателям 2021 года, при том, что официальных цифр за 2022 год как бы и нет

- очень сильно выросли CAPЕX-затраты, относительно 2021 года в 2 раза

- растут операционные расходы + расходы на персонал

Это негативные цифры, на которые я и хочу сделать упор.

Отмечу, что в открытых источниках про эти цифры вообще ничего не пишут, как будто их нет. Но они есть, как суслик.

А помните, какая в прошлые годы была огромная, раздутая истерия по Сицилийскому НПЗ, а после и по болгарскому НПЗ?

Обе они оказались пшиком.

Хотя про болгарский НПЗ публично писали такое, что типа вообще впору не то закрывать компанию, не то ее национализировать.

А еще помните, потолок на нефть и потеря потерять для всей нефтянки страны.

А сейчас - редкостная тишина и благодать.

Все просто зашибись в информационном пространстве.

И предстоящий, уже утвержденный итоговый дивиденд в 498 рублей на акцию.

На фоне чего цена акций улетела на новые истхаи: 8.175 рублей за штуку.

А меня вот что смущает.

Ну во-первых, притяну за уши пример Фосагро, про который писал накануне.

Весной 2022, когда валился весь рынок, включая и нефтянку, цена Фосагро улетела на истхаи 10.000 рублей за акцию. На фоне рекордных цен на удобрения + проблемы у европейских конкурентов на фоне цен на газ.

В 2022 компания платила рекордные дивиденды, причем, в отличие от тех же металлургов, продолжала платить квартальные выплаты.

А потом пошли "инновации" и инициативы от правительства, повышенные налоги, снижение цен на удобрения, рост CAPЕX.

И сейчас те рекордные дивиденды компании сдулись (более того, по памяти пару выплат даже отменяли или переносили), как сдулась и цена акций.

Кому неубедителен пример Фосагро - ну можно и на металлургов 2021 глянуть. Относительно цен и рекордных прибылей - прям 1 в 1 будет, причем еще задолго до эСВэО и прочих событий.

Так вот, я в отличие от спекулей, которые следят за натянутым на глобус ТА, смотрю и за прочими новостями вокруг компаний.

И вот что из последнего и наиболее серьезного:

- атт@т@ка бЭспiлотнЕка на НПЗ Кстово, которая по информации из открытых источников повредила какую-то серьезную установку переработки, после чего часть завода остановлена, а восстановить ее получится вроде как не ранее лета 2024. Т.е. 3-4 месяца один из крупнейших НПЗ компании будет простаивать.

Тут отмечу, что с учетом, что недавно аппарат "успешно" (к сожалению) долетел до ОЭЗ Алабуга в Татарстане, что в 25 км от Челнов (а это почти на 500 км дальше от границ, чем до Кстово) - подобные атаки легко могут повториться, а результативность и их последствия могут оказаться ощутимо грустнее.

А реальной и эффективной защиты от этой напасти пока не наблюдается. А для НПЗ последствия могут быть очень критичными.

Кстати, кому интересно, вот цифры и показатели деятельности непосредственно Кстовского НПЗ, взяты из открытых источников.

Далее, в апреле была на Интерфаксе вот такая новость, на которую вообще мало кто обратил внимание (далее цитата) и уж явно о ней не трезвонили:

Руководители нескольких нефтегазовых компаний ("ЛУКОЙЛ", "Газпром нефть", "Татнефть" и "НОВАТЭК") направили письмо вице-премьеру Александру Новаку с просьбой решить усугубляющиеся проблемы с вагонами-цистернами для перевозки нефтепродуктов и сжиженных углеводородных газов (СУГ).

Как сообщили "Интерфаксу" источники, знакомые с текстом письма, компании просят поручить профильным ведомствам проработать меры, чтобы обеспечить бесперебойные перевозки топлив железнодорожным подвижным составом.

Компании отмечают, что ежегодно по железным дорогам России перевозится порядка 220 млн тонн нефтеналивных грузов для внутреннего рынка и экспорта. Для этого используется подвижной состав в количестве около 180 тысяч. вагонов-цистерн, принадлежащий независимым операторам или дочерним обществам нефтегазовых компаний.

С 2022 года в стране сформировался дефицит вагонов-цистерн, который вызван высокими темпами списания таких вагонов из-за истечения сроков службы. В целом за последние 10 лет было списано около 65 тысяч вагонов-цистерн, тогда как новых было закуплено всего около 16 тысяч единиц.

Кроме того, вырос срок оборота вагонов на сети РЖД после введения антироссийских санкций и перенаправления потоков внутри страны. В письме отмечается, что, по данным РЖД, этот срок увеличился на 13% в 2023 году в сравнении с 2021 годом, что соразмерно повысило потребность в вагонном парке.

В итоге за последние два года участились перебои с обеспечением вагонами-цистернами отгрузок нефтепродуктов и СУГ. Это приводит к недопоставкам топлива потребителям, ограничению объёмов переработки на нефте- и газоперерабатывающих предприятиях, а также создает риски дестабилизации топливного рынка России, отмечают нефтяные компании.

При этом в 2025-2027 годах ожидается пиковое выбытие вагонов-цистерн по истечению нормативных сроков службы (32 года) - более 25 тысяч единиц, что составляет до 15% от общего парка цистерн России, говорится в письме. Нефтяники опасаются, что выбытие не будет компенсировано новым парком. Тем временем приказом Минтранса запрещены перевозки в вагонах, в отношении которых после 1 января 2016 года выполнены работы по продлению назначенных сроков службы, кроме нескольких исключений. "Считаем, что выдержать такой запрет в ближайшие годы в сфере перевозок нефтеналивных грузов не представляется возможным", - подчеркивается в письме.

Также нефтяники отмечают рост тарифов независимых операторов по предоставлению вагонов - в январе 2024 года. он составил в среднем около 40% к аналогичному периоду 2023 года и более чем два раза по сравнению с 2021 годом. Таким образом, в условиях сдерживания цен на топливо происходит перекрестное субсидирование нефтяными компаниями продукции других отраслей, подчеркивают главы нефтяных компаний.

Как-то вот так.

Это к вопросу об уже выросших, как мы видим из отчета за 2023 год, расходов компании, в том числе и на транспортировку.

Но тут-то все еще печальнее: если будет реальная нехватка цистерн, значит не будет и поставок потребителям, или их будет ощутимо меньше.

Значит меньше будет и (недо)полученная прибыль, в целом.

Долю этой прибыли как-то оценить сложно, но если даже считать по дефициту вагонов (15%, указанные в цитируемой статье), то чувствительно. Тем более с учетом растущих прочих затрат.

И вот на этом фоне (точнее, на полном отсутствии этого новостного фона) и происходит рост цены акций Лукойла на новые истхаи.

При том, что в 2024 году показатели бизнеса могут (но это неточно) оказаться ощутимо слабее. Равно, как и в будущие годы, если компания не найдет каких-то свежих и эффективных решений по озвученным проблемам.

И вот тогда текущая цена... не покажется ли она спекулянтам столь же избыточно высокой, как оказалась цена Фосагро? Или металлургов, на целых 2 года, в которые цена вообще складывалась в 2 раза и более.

Правда, тут понятен и весом тот факт, что металлурги 1,5+ года вообще не платили никаких дивидендов.

Лукойл же, скорее всего, будет платить (что-то/сколько-то) в практически любых условиях, с учетом, что даже в тяжелом для всей нефтянки 2020м что-то да заплатили, в отличие от многих компаний.

Но лично я (исключительно для себя и своих тактических задач) допускаю вероятность снижения фундаментальных показателей компании в 2024 году, что, в свою очередь может повлиять и на размер дивидендов, в том числе промежуточных, в декабре текущего года. А также и на цену акций.

С учетом, что в моем текущем портфеле уже набрано более 50% от целевого объема Лукойла, и при этом размер дивиденда относительно 2021 года вырос, т.е. получаемые мной суммы будут выше - я готов подождать, сбудется ли описанное мной выше видение или нет.

Посему, с ближайшей выплаты Лукойла, отсечка по которой будет уже на грядущей неделе, 6 мая, а сами деньги поступят в последней трети мая, я планирую все же приобретать акции Сбера, под июльские выплаты в рекомендованные 33,30 рублей на акцию.

И с дополнительными усложнением сложного дивидендного процента.

Если, конечно, за это время ничего резко не поменяется.

Возможно, завтра или в течение недели (по настроению и возможности) выдам еще одну статью-размышления про Лукойл, с кой-какими цифрами.

Ну а пока на этом и на сегодня все.

Апрель 2024 тоже фактически подошел к концу.

Как обычно: в этой статье нет рекламы или призывов инвестировать что-либо или куда-либо. Статья содержит мысли автора по компаниям, находящимся в его инвестиционном портфеле. Не является рекомендацией или прогнозом.