Итак, Центробанк сохранил ставку на пункте 16%, все ожидаемо, хотя я бы и не удивился её подъёму. Однако, уже было заявлено главой Центробанка Эльвирой Набиуллиной, что она допускает сохранение высокой ключевой ставки до конца года, а вот это уже интересно. Значит она не уверенна, что в ближайшее время инфляция начнет снижаться.

Итоги заседания следующие:

-ЦБ повысил прогноз по средней ключевой ставке за год, теперь она в диапазоне 15,0-16,0%, тогда как ранее это был прогноз 13,5-15,5%

- Ожидаемая годовая инфляция в районе 4.3-4.8%. Аналитики же прогнозируют в районе 5%.

-Так же был повышен прогноз по росту ВВП до 2,5-3,5%, тогда как ранее он был в диапазоне 1-2%. Не густо, хотелось бы больше!

А что будет с нашими инвестиционными инструментами?

Сегодня хочу порассуждать, что будет с нашими инвестициями в случае, если ЦБ будет продолжать удерживать ставку высокой.

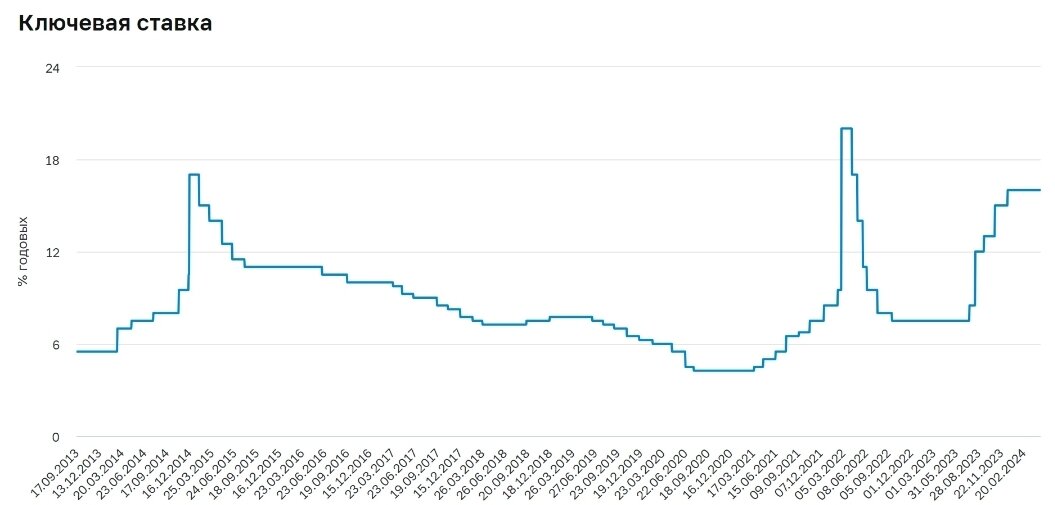

Ставка ЦБ в 16% исторически одна из самых высоких за последние 10 лет и вот график 👇

Высокая ставка это всегда следствие разгона инфляции и, если ЦБ не сделает своевременный шаг, то ситуация может выйти из-под контроля, и тогда у нас будет хаус, например, как в Турции.

Вот график инфляции в России за последний год👇

Наглядно мы видим её замедление и даже остановку. Есть предпосылки к её постепенному снижению, однако, с ноября месяца нет тренда на её снижение, и потому, на мой взгляд, нет ничего страшного, что бы ставку поднять ещё на несколько пунктов.

Пару дней назад я написал статью, что многие компании зарабатывают на высоких ставках, причем не только компании, но и, конечно, мы с вами, обычные частные инвесторы.

Высокие ставки это высокие проценты по вкладам и облигациям, а значит те, у кого есть кубышка, будут продолжать использовать её для вложений в активы, либо во вклады и использовать это время возможностей.

- Банковские вклады. Вклады останутся привлекательным инструментом для сохранения стоимости денег и для тех, кто не любит рисковать.

- Облигации. Они в последнее время дешевеют, однако те, кто их покупают или будут докупать, наверняка будут использовать возможность для их приобретения и получать большие проценты, особенно если это долгосрочные облигации. На данный момент долгосрочные облигации торгуются в диапазоне 15%.

- Акции. С акциями, на мой взгляд, ситуация сейчас такова, что, если года два назад повышение ставки влияло на их котировки, которые сразу же отправлялись вниз после повышение ставки ЦБ, то сейчас этим уже вряд ли кого-то удивишь. Инвесторы уже привыкли ко всякого рода событиям и новостям и уже просто перестали бояться вкладывать деньги в акции. Влияет и то, что голубые фишки продолжают выплачивать большие дивиденды своим акционерам, и в целом я не вижу сейчас никакого перегрева на рынке. Акции торгуются по вполне себе адекватным ценам.

- Недвижимость. Больше всего высокую ставку из данных инструментов ощутит на себе конечно же рынок недвижимости. Количество выданных ипотек в нашей стране за последние несколько месяцев постепенно снижается. Оно и понятно почему, никто не хочет брать ипотеку под такие высокие проценты, так что этот сектор ощутит на себе негатив. Однако я вижу плюсы и здесь, и вот почему - спрос на недвижимость начнёт снижаться, а значит за всем этим последует снижение цен на недвижимость.

Заключение

На мой взгляд, существенно ничего не поменяется, если ставка останется высокой ещё на неопределённое время и вряд ли это навредит экономике.

А вот инвесторы могут использовать этот шанс и продолжать покупать привлекательные бумаги по привлекательным процентам.

Я буду продолжать инвестировать в наш фондовый рынок и далее, что и делаю уже почти 2 года, и надеюсь, что мои усилия мне окупятся с троицей через несколько лет.

Вот такая коротенькая статья получилась, но вроде бы всё по делу.

Всем спасибо, что зашли на мой канал я желаю вам удачных инвестиций и прибыли.