Для моих постоянных подписчиков не секрет, что в своей стратегии и вообще в подходе к инвестициям я часто использую подход Баффета.

Его принцип: если можешь выбирать, то выбирай лучшее - неоднократно помогал мне определиться и с покупкой недвижимости, и в целом по жизни.

Например, когда несколько лет назад выбирала квартиру как раз для жизни, был выбор из двух вариантов в одной и той же локации. Одна из квартир видовая с немного большим метражом, а потому стоила дороже, другая - с такой же планировкой, но на 6 квадратов меньше, с видом на детскую площадку и соседний дом. Риэлтор советовал выбрать её, так как дешевле на 1,5 млн. Я посчитала стоимость квадрата, вспомнила принцип Баффета и выбрала ту, что дороже. И нужно сказать, что ни разу о сделанном выборе не пожалела.

До сих пор считаю, он был абсолютно верным.

Ну а если говорить в целом о подходе Баффета к инвестированию, то он во многом консервативен: предпочтение отдаётся акциям компаний с устойчивыми конкурентными преимуществами, сильным финансовым положением и потенциалом для долгосрочного роста.

Баффет неоднократно заявлял, что предпочитает распределять активы следующим образом:

• Акции: 80-90%

• Облигации и кэш: 10-20%

Но тут нужно отметить, что это общее правило, и конкретное распределение активов может варьироваться в зависимости от и рыночных условий (фазы рынка) и других индивидуальных обстоятельств.

Баффет считает акции наиболее перспективным классом активов в долгосроке, поскольку они представляют собой долю в бизнесе и имеют потенциал для роста вместе с ростом компании. Он рассматривает облигации как более консервативный вариант, который обеспечивает стабильный доход, но имеет меньший потенциал роста. Кэш он держит в качестве подушки безопасности для покрытия непредвиденных расходов и (или) для новых инвестиционных возможностей.

Ранее время от времени Баффет периодически корректировал распределение активов в портфеле, например, в период финансового кризиса 2008 года он увеличил долю наличных денег, чтобы воспользоваться возможностями, которые появились при снижения рынка.

Сейчас наш фондовой рынок находится в растущей фазе, а потому думаю, что Баффет бы держал 90% капитала в акциях и 10% в облигациях, фонде ликвидности или на накопительном счёте.

Если говорить ещё более предметно, то я вижу это, как 90% капитала в ведущих акциях, а 10% в корпоративных облигациях застройщиков, там совсем недавно появились уникальные возможности, и вряд ли бы Баффет их упустил, так как они как раз соответствуют его принципам.

Но более подробно на тему корпоративных облигаций я напишу на днях в своём телеграме, мне там комфортнее, так что кто не подписан и кому интересно, велком))

а далее в этой статье подробно разберу именно акции.

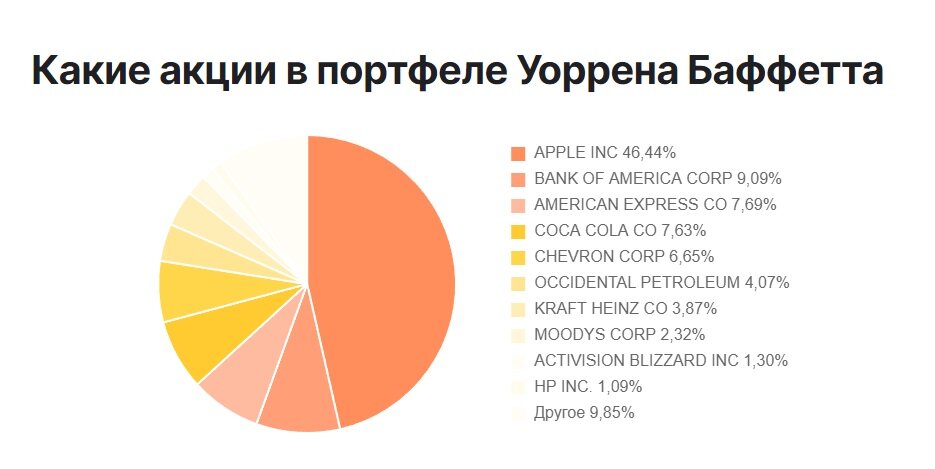

📍В портфеле Баффета очень большую долю занимают акции Apple, на нашем рынке аналогичной компании нет. Но основное, на мой взгляд, что определяет Apple - это то, что она является флагманом американского рынка и ведущей технологичной компанией. Если смотреть с точки зрения именно лидера, применительно к нашему рынку, то вероятнее всего - это Сбер.

📍Второе место в портфеле Баффета, как раз занимает банковский сектор. И тут выбор, помимо Сбера, на мой взгляд, однозначен, это Банк "Санкт-Петербург", как лучшая дивидендная история за последние несколько лет.

📍Следующая акция в портфеле Баффета – это American Express – крупнейшая американская многопрофильная компания. Оказывает услуги в сфере туризма, выпускает и обслуживает карточные продукты. На нашем рынка аналогичной акции опять же нет, но как мне видится, здесь ближе всего будут акции самой Московской биржи.

📍Следующая в портфеле Соса-Cola. Думаю, что в этом случае подойдёт Магнит - крупнейшая розничная сеть в России с широким присутствием и эффективной бизнес-моделью.

📍Далее Chevron Corporation. В этом случае замена на российском рынке очевидна - это Лукойл.

📍И ещё одна нефтяная компания Occidental Petroleum. В нашем случае - это, конечно же, Роснефть, так как является крупнейшей компанией в РФ по объему добычи (доля от суммарной добычи нефти составляет ~ 40%).

📍 В качестве замены Kraft Heinz Company, думаю, что подойдёт ФосАгро - один из ведущих мировых производителей удобрений и стабильная дивидендная история.

📍Moody’s Corporation я считаю, что вполне возможно заменить на новый Яндекс, то есть на акции МКПАО "Яндекс", торги по которым начнутся 15 мая.

📍В качестве замены Activision Blizzard можно рассмотреть акции Астры или Диасофт. Хотя тут у меня сомнения, так как обе истории на нашем рынке только начали торговаться.

❓❓❓ Может быть, кто-то из читателей подскажет какая из наших акций может выступить аналогом в этом случае?

Потому что разминка для ума у меня получилась довольно серьезной, и чувствую, что уже дальше сегодня мне не продвинуться в подборе компаний.

Могу только сказать, что Баффет предпочитает сильные бренды, диверсифицированный бизнес, низкие производственные затраты, сильное финансовое положение, а так же способность компании к расширению бизнеса, а потому он скорее всего включил бы в портфель Северсталь (по ней, кстати, только что рекомендовали ещё и квартальные дивиденды) и, вполне возможно, Оzon и Норникель.

Более подробно на тему инвестиций и личных финансов в моём телеграме.