Апрель плодотворный месяц. В том смысле, что за этот месяц мой портфель стал стоить почти на 100к дороже. Каждый месяц так бы.

1 апреля писал статью о том, что возвращаюсь к покупкам акций после трех месяцев перерыва:

Тогда на счете было 948к. Сейчас уже 1 044 000.

Счет вырос не за счет роста активов, а за счет пополнений. Хотя и рост небольшой тоже есть. Какие-то акции подрастают, и длинные облигации чуть-чуть подросли. Но все еще в просадке.

В эту пятницу заседание ЦБ по ключевой ставке. Интересно, что будет - повысят, не повысят ставку? А может вообще - понизят?

Насчет того, что понизят - это маловероятно. Инфляция пока еще бушует. Некоторые аналитики уже заявляют, что не исключено повышение ключевой ставки. Ну в общем, скоро будет видно.

Длинные облигации я буду держать (пока такие планы) до существенного снижения ключевой ставки. Если хорошо подрастут в цене, тогда можно будет их продать и купить акций.

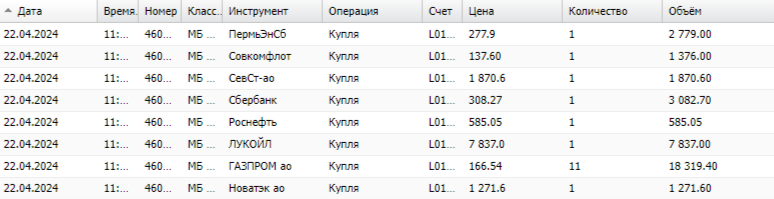

Мои сегодняшние покупки:

Сегодня опять закупился на хорошенькую сумму. На 37 тысяч рублей.

Решил все-таки доллары с Вебмани перевести на карту. Подумал: даже если рубль обвалится процентов на 20 в ближайшее время, то покупка акций перед дивидендным сезоном это покроет.

Плохо, что курс вывода с Вебмани на банковскую карту сейчас не очень выгоден. Я переводил через внутреннюю биржу по курсу 83 рубля за доллар. То есть, рублей на 10 дешевле реального (центробанковского) курса.

Ну что поделать. Такие вот сейчас реалии. А решил я все-таки не держать деньги в деньгах, даже пусть и в долларах, потому что мне уже просто совершенно не комфортно, когда деньги просто так простаивают без работы и дела.

К тому же с этих 37 тысяч, я в следующем году получу налоговый вычет, так как покупаю я акции на ИИС. Это 13% от этих денег.

Ну то есть, дивиденды, вычет, и плюс вероятность роста тех бумаг, которые я купил на эти деньги.

Около 20 баксиков на Вебмани остались. Пусть будут, может для чего-то еще пригодятся.

Купил сегодня акций. Хотя и на облигации смотрел. Кстати не только на ОФЗ, но и на корпораты. Но что-то на корпораты у меня пока глаз не лежит. Хватает краудлендинга. О нем еще ниже напишу.

Длинные ОФЗ (26238) подкупить еще можно будет в том случае, если ключевую ставку опять повысят и они еще подешевеют. Ну или если подешевеют без повышения ключевой ставки, по какой-нибудь другой причине.

На носу дивидендный сезон, поэтому логичным выглядит покупка дивидендных акций. Хотя о чем это я? Я же их покупаю и не во время предстоящего дивидендного сезона.

Ну в общем, прикупил по одному лоту разных дивидендный акций, и лишь Газпрома купил целых 11 лотов. Почему? Да потому что смотришь на Лукойл или на другие акции и просто рука не поднимается нажать на кнопку "купить".

Слишком они уж дорогие. На пике своем. Хотя если они будут и дальше расти...

Еще Новатэк, который я сегодня прикупил, тоже снижается и более-менее дешево стоит сейчас. Понятно, что снижение не просто так, есть проблемы, как впрочем и у Газпрома. Но все-таки Новатэк пока еще сильная компания и одна из немногих, кто регулярно платит дивиденды. Пусть и не большие.

Газпром в этом году вроде как должен заплатить дивы. Что-то около 10% к текущей стоимости. Но вот судьба дальнейших выплат - туманна.

Тем не менее, какое-то количество акций Газпрома в портфеле иметь стоит (не инвест рекомендация). Все-таки крупнейшая компания. А если их и покупать, то когда если не сейчас, когда они по стоимости находятся на низах?

Как по мне, в принципе пусть и не растут. Главное чтобы дивиденды платили, желательно каждый год, и желательно с повышением суммы выплат. А если еще и вырастут до своих пятилетних максимумов (370 руб), то вообще красавчиками будут.

В целом портфель сейчас выглядит так:

На счете 1 044 000 рублей.

Сейчас бы обвал какой-нибудь, или хотя бы коррекцию. Чтобы подешевле покупать акции. Ну да ладно, и так сойдет.

По Джету:

Прошлый раз писал, что в Джете ввели рейтинг заемщиков, а не только займов. Короче, эти собаки опять убрали рейтинг заемщиков, а оставили только рейтинги займов.

Точнее, как я понял, рейтинги заемщиков используются в автоинвестировании. А если покупаешь сам (как я), то рейтинг заемщиков виден не будет.

Ну в общем, хотят, чтобы я только через автоинвест инвестировал там. Хренас два им!

Вот такая картина сейчас по Джету:

За последний месяц доходность 1,59. Если умножить на 12, то получается 19,08% годовых.

В целом, пока меня такая доходность устраивает. И доходность самого Джета, как видно из графика, я обгоняю.

Вообще, если ориентироваться только на доходность, то можно было бы просто все держать в фондовом рынке. Но, как я уже и говорил, краудлендинг мне нужен для большей диверсификации.

Мало ли чего с фондой случится. А так, хоть какое-то разнообразие.

Кстати, я там уже два дефолта словил, на общую сумму 152 рубля. Также не обходится и без реструктуризации займов. У меня реструктурировано на 489 рублей.

Вот такая картина по доходности в рублях:

Это без возврата основного долга. Чисто проценты. Слева - это то, что поступило за последний месяц. Справа - ожидаемые поступления.

А если посмотреть на эти же показатели, но с возвратом основного долга, то картина вот такая:

То есть, каждый день приходит сто рублей, или несколько сотен рублей. И их нужно реинвестировать. Это я к тому, что вручную приходится каждый день заходить и во что-то инвестировать, чтобы деньги не простаивали.

На автоинвесте конечно же было бы проще, в плане затрат времени. Но меня пока не устраивает уровень диверсификации. Если подключить автоинвест, то в одного заемщика будет инвестироваться по 500 и больше рублей.

А при самостоятельном инвестировании, на одного заемщика можно распределить по 100 рублей или даже меньше.

Диверсификация, е..ь тебя за ногу!

Вот у меня два дефолта. Если бы на каждого заемщика приходилось по 500 рублей, то я бы уже потерял 1000 рублей, вместо моих 152 рублей. Разница есть? Думаю есть.

Сделали бы возможность устанавливать ограничения по сумме инвестиций в одного заемщика при автоинвесте, тогда я бы пользовался этим. Может я хочу по 100 рублей в одного заемщика инвестировать, а они мне предлагают по 500.

Ну в общем, пока вижу более целесообразным инвестировать вручную. К тому же, при ручном инвесте, можно чуть повысить доходность, так как чаще можно покупать займы с более высокой доходностью.

Хотя, они вроде сделали так, чтобы автоинвест выкупал самые выгодные предложения, но не знаю, пока не проверял. Раньше у автоинвеста это не очень хорошо получалось.

Но это пофигу. Если сделают возможность устанавливать нужную сумму в одного заемщика при автоинвесте, тогда можно им пользоваться. Пока же все вручную.

Хотя, у них там есть тариф "Ультра", с расширенными настройками автоинвеста. Может там все более гибко и есть возможность определять сумму в одного заемщика. Не знаю, может и есть. Но для того, чтобы данный тариф подключился, на счете нужно иметь 10 млн рублей.

Еще на этом тарифе комиссия на пополнения через СБП нулевая. А с меня, берут 0,9%.

Ну в общем, опять все условия для олигархов, а для простых нищебродских инвесторов, одни сложности.

Поэтому, вывод какой? Нужно становиться олигархом. Точнее не олигархом, а хотя бы рублевым мультимиллионером (это когда много миллионов рублей).

Было бы у меня сейчас 100 млн рублей, может я бы и смог воспользоваться тарифом "Ультра". Но пока этих денег у меня нет.

Для этого еще нужно сделать самую малость - поднапрячься и накопить в сто раз больше того, что у меня есть уже.

Пожалуй этим и займусь.