Недавно один мой коллега-блогер который крутит кредитную карусель рассказал о том, что попал на проценты. Он оплатил не всю сумму по Альфе и вышел за грейс период. О том, что у Альфы есть этот прикол с двумя льготными периодами знают все, но вот как погасить долг правильно не всегда понятно. И поскольку у меня уже несколько раз спрашивали как я веду учет и просили поделиться файлами, я решила показать как все сама реализована, пояснить что к чему, а в конце статьи вставила ссылочку на мой экселевский файлик, который можно скачать. Поехали.

Листы по банкам

По сути все кредитки моей семьи можно разделить на 3 группы:

- Все задолженность надо погасить одним разом (Тинькофф);

- Задолженность гасится за несколько раз (Райффайзен, Росбанк);

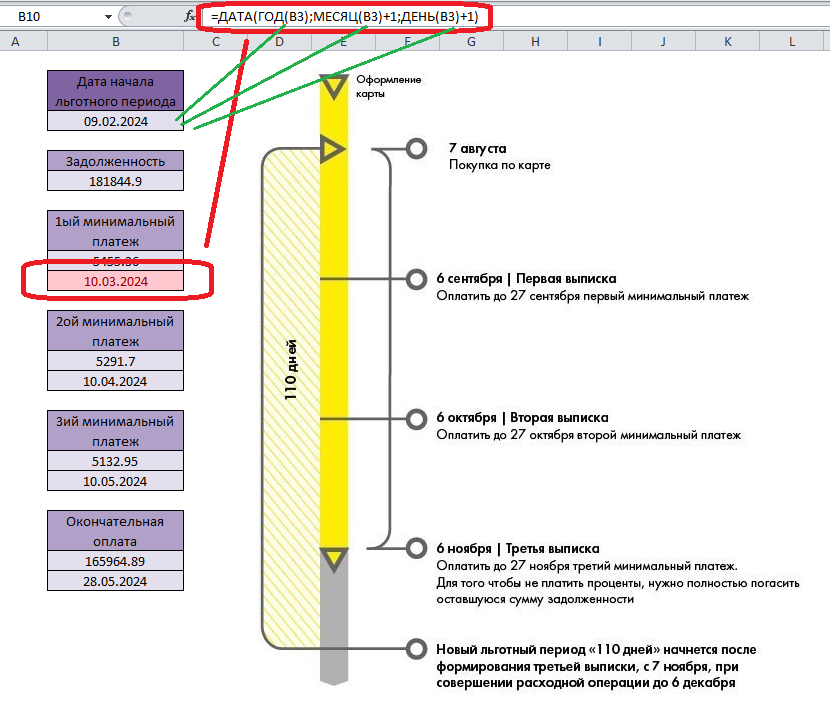

- Задолженность делится на 2 части по которым действуют разные правила погашения (Альфа).

Под каждую свою кредитку я завела отдельный лист в экселе. Для меня важно на каждом листе вывести дату и сумму. Изначально я пыталась сделать так, что бы все рассчитывалось автоматически, для первого грейс периода у меня все отлично считалось, а вот со вторым начались проблемы. Сейчас я решила, что буду вписывать в эксель просто не последний день, а чуть более ранний срок. Я довольно часто перевожу кредитные деньги на ФинУслуги, но эта платформа делает переводы только в рабочие дни, поэтому иногда возврат средств надо не то, что бы не оставлять на последний день, но даже и не на пред-пред последний. Поэтому по мне лучше вернуть на три-четыре дня раньше и недополучить прибыль, чем попасть на проценты и потерять деньги.

У меня все реализовано через формулы, вы можете посмотреть как сделала я и поправить чуть-чуть, как комфортнее вам. Ну и не стоит забывать проверять на какой день попал платеж, вдруг на начало длинных каникул.

Для расчета даты я использую формулу ДАТА и подставляю туда: год, день и месяц, которые беру из ячейки с датой начала льготного периода. Но в зависимости от правил банка либо прибавляю 1/2/3../12 месяцев, либо 55/60 дней.

Не все банки четко прописывают, что размер минимального платежа составляет столько-то процентов. У многих написано "не более 6%". Например, та же Альфа начинала большой первый платеж, а маленький 2ой, 3ий и последующие. Поэтому я уже не гонюсь за тем, что бы правильно посчитать сумму. Для меня важно не пропустить дату! А уж деньги на платеж я понимаю где найду. Часть кредитных денег я храню на накопительном счете и если надо, возьму оттуда. Ну и если меня ждет окончание льготного периода, то значит уже закрылся депозит открытый на эти деньги и можно их забрать.

Сводная таблица

На отдельном листе я выписала наименования всех кредиток и даты расплаты, а также примерный размер платежа. Я говорю примерный, потому, что по каким-то картам он посчитан точно, а по каким-то нет. Но эта сумма все равно дает мне какое-то понимание когда и по каким долгам платить. Изначально я думала выводить в эту табличку все предстоящие платежи, но когда завела карту от Альфы, поняла, что если внесу 12 платежей по 3ем кредиткам, то лист получится слишком перегруженным. Поэтому по Альфе я просто вписываю первый предстоящий платеж. Когда он оплачен, я вписываю следующий. Но опять же, я не ручками вписываю, я просто проставляю ссылки на лист в котором есть график платежей по Альфе.

В отдельной колонке я рассчитываю сколько дней до платежа осталось. Это число рассчитывается автоматически и когда в колонке я виду однозначное число - это сигнал для меня.

Что бы дата рассчиталась автоматически, я из даты погашения вычитаю текущую дату. Эксель позволяет вычитать из даты дату и показывает число дней между ними. Это очень удобно.

Пора закрыть карту

На отдельном листе я выписала даты открытия карт, многие из них открыты по акции "год бесплатного обслуживания", а значит через 12 месяцев без малого надо будет задуматься о том, если ли смысл продолжат пользоваться картой или лучше закрыть ее. Сейчас у меня нет точного ответа на данный вопрос. Все дело в том, что ответ будет зависеть от ключевой ставки и того будет ли кредитная карусель окупать плату за обслуживание.

Сейчас, когда я завожу карты, мне легко сразу же записать дату. А вот через 11 месяцев вспомнить когда я открыла карту будет намного сложнее. А что уж говорить через 1 год и 11 месяцев, если я решу, что мне выгодно оставить карту, а не закрывать ее через год использования.

Ну и напоследок, как и обещала, оставлю ссылку на файл для скачивания.

Приглашаю вас подписываться на мой телеграмм-канал.