Фрагмент дипломной работы предоставлен для ознакомления.

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА СУБЪЕКТОВ РФ

1.1 Экономическое содержание и значение доходов бюджетов субъектов РФ

1.2 Классификация доходов бюджетов субъектов РФ

1.3 Нормативно-правовое регулирование формирования доходной части бюджета субъекта РФ

ГЛАВА 2. АНАЛИЗ ДОХОДОВ БЮДЖЕТА ВОЛГОГРАДСКОЙ ОБЛАСТИ И ПУТИ ЕГО ПОВЫШЕНИЯ

2.1. Анализ налоговых и неналоговых доходов бюджета Волгоградской области 2

2.2. Оценка роли межбюджетных трансфертов в формировании доходной части регионального бюджета

2.3. Пути повышения доходной части региональных бюджетов

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы. Доходы бюджетов субъектов РФ являются важным инструментом финансового обеспечения региональных органов власти. Их экономическая самостоятельность и уровень развития региональной инфраструктуры в значительной степени зависят от источников наполнения бюджетов. Достижение сбалансированности социально-экономического развития субъектов РФ, обеспечение надлежащего уровня функционирования учреждений образования, медицинского обеспечения, жилищно-коммунального и транспортного хозяйства требует решения ряда проблем, среди которых видное место занимает проблема формирования и исполнение региональных бюджетов. Разница в уровнях социально-экономического развития регионов при существующей бюджетной системе обусловливает неравномерность их доходной базы и необходимость дополнительного перераспределения средств, с целью ее преодоления, что вызывает дополнительные транзакционные издержки, связанные с недостатками планирования поступления средств, осуществлением межбюджетных платежей, задержками переводов средств и т.п. Очевидно, что такое положение дел свидетельствует о неэффективности реализации бюджетной политики в РФ и требует выработки новых подходов к формированию региональных бюджетов, в частности как в вопросах оптимизации отношений в бюджетной системе и мобилизации ресурсов в бюджеты субъектов РФ.

Степень изученности темы. Исследованию бюджетов субъектов РФ и их роли в решении социально-экономических задач регионов посвящены работы таких ученых, как: М.В. Александрова, В.А. Блажнюк, Е.А. Гвоздев, И.А. Головчанский, К.С. Григорьева, Ю. В. Заварзина, В.Н. Кабанов, В.В. Копеин, Д.В. Ломоносова, Л.А. Меликян, А.И. Поварова, Ю.В. Росляк, Е.А. Русакова, Р.Ш. Чениб, А.А. Шапошник и др.

Целью выпускной квалификационной работы является – развитие теоретических основ и методического обеспечения оценки формирования доходной части бюджета Волгоградской области, разработка мероприятий по увеличению доходов бюджета Волгоградской области.

Для достижения цели были поставлены и решены следующие задачи:

- раскрыть экономическое содержание и значение доходов бюджетов субъектов РФ;

- описать классификацию доходов бюджетов субъектов РФ;

- изучить нормативно-правовое регулирование формирования доходной части бюджета субъекта РФ;

проанализировать налоговые и неналоговые доходы бюджета Волгоградской области;

оценить роль межбюджетных трансфертов в формировании доходной части регионального бюджета;

предложить пути повышения доходной части региональных бюджетов.

Объектом исследования являются – доходы бюджета Волгоградской области.

Предметом исследования являются - теоретико-методологические основы, методические подходы и практические аспекты формирования доходной части регионального бюджета.

Методы исследования. Методологической основой выпускной квалификационной работы являются фундаментальные положения и принципы теории финансов, государственного регулирования экономики, современные концепции регионального развития, а также научные труды, посвященные проблемам формирования доходной части бюджетов субъектов РФ. Для исследования теоретико-методологических и прикладных основ задействованы методы: логического обобщения, анализа, синтеза, научной абстракции (для изучения теоретических основ формирования доходов бюджета субъектов РФ); сравнительного и статистического анализа, логическое обобщение и группировка (для анализа структуры доходной части бюджета Волгоградской области); индукции, дедукции, системно-структурного и функционального анализа (для разработке разработки рекомендаций по увеличение доходов бюджета Волгоградской области).

Информационной базой исследования являются: законодательные и нормативные акты РФ; материалы и аналитические данные Контрольно-счетной палаты Волгоградской области; научные труды отечественных ученых; аналитические расчеты автора, выполненные в процессе исследования; ресурсы сети Интернет.

Структура работы. Выпускная квалификационная работа состоит из введения, трехглав, заключения, списка использованной литературы и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ДОХОДОВ БЮДЖЕТА СУБЪЕКТОВ Российской Федерации

1.1 Экономическое содержание и значение доходов бюджетов субъектов Российской Федерации

Бюджетные отношения являются одним из наиболее острых предметов дискуссии с участием представителей практически всех слоев общества: от рядовых граждан до представителей правительственных и академических кругов. Актуальность вопросов формирования и использования бюджетов определяется значительной ролью института государства в современном обществе, причем безотносительно модели государственного устройства или политики, которую реализует правительство, и зависимостью многих социально-экономических процессов в целом и благосостояния отдельных субъектов от характера перераспределения богатства при участии государства. Дискуссионный характер указанных проблем обусловлен многогранностью государственных финансов как социально-экономического явления, их функциональным значением в развитии национальной экономики и общества в целом. Учитывая эти обстоятельства, с одной стороны, неизбежно столкновение интересов экономического, политического и даже личностного характера в ходе формирования, функционирования и развития бюджетной системы и ее составляющих. С другой стороны – отсутствие единого научного взгляда на эти вопросы стимулирует постоянный исследовательский поиск, целью которого является выяснение объективных закономерностей реализации бюджетных отношений и мероприятий по их совершенствованию.

В литературе существуют противоположные точки зрения относительно роли государственных бюджетов в обеспечении экономического роста.

Первая из них заключается в отрицательной оценке связи между степенью участия государства в экономических процессах и, соответственно, перераспределения национального богатства через бюджет, и темпами экономического роста. Например, А.А. Шапошник отмечает, что "рост государственных расходов порождает деформации в формировании главных рыночных экономических рычагов (процентные ставки и ставки налогов), что уменьшает склонность к инвестициям, и как следствие, приводит к застою в экономике, если не к спаду[1]". Ю.В. Росляк подчеркивает, что именно "чрезмерная концентрация расходов на уровне государства, которая стала препятствием на пути экономического роста определила процессы разгосударствления собственности, особенно в производственном секторе, и даже в секторе социальной инфраструктуры[2]". Подтверждением права данной точки зрения на жизнь выступает опыт реализации рейганомики и тэтчеризма в 80-х гг. ХХ в.

Другие исследователи отмечают наличие положительного эффекта от перераспределения финансовых ресурсов в стране, в частности, с целью стимулирования совокупного спроса[3], создание транспортной инфраструктуры, развитие судопроизводства и обороны[4], осуществление инвестиций в человеческий капитал и научные исследования[5], финансирование мероприятий по здравоохранению за счет роста продолжительности жизни населения, объемов сбережений[6].

Как справедливо утверждают Е.А. Гвоздев и А.А. Ходин: "каждый вид государственных расходов имеет собственную эффективность в контексте влияния на экономический рост. Наиболее существенное положительное влияние на экономический рост имеют, как расходы инвестиционного характера (инвестиции в основной капитал), так и инвестиции в человеческий капитал (образование, здравоохранение). Производительные расходы инвестиционного направления используются на развитие и стимулирование экономики, что прямо приводит к росту ВВП и косвенно, через мультипликативный эффект этих расходов на другие[7]".

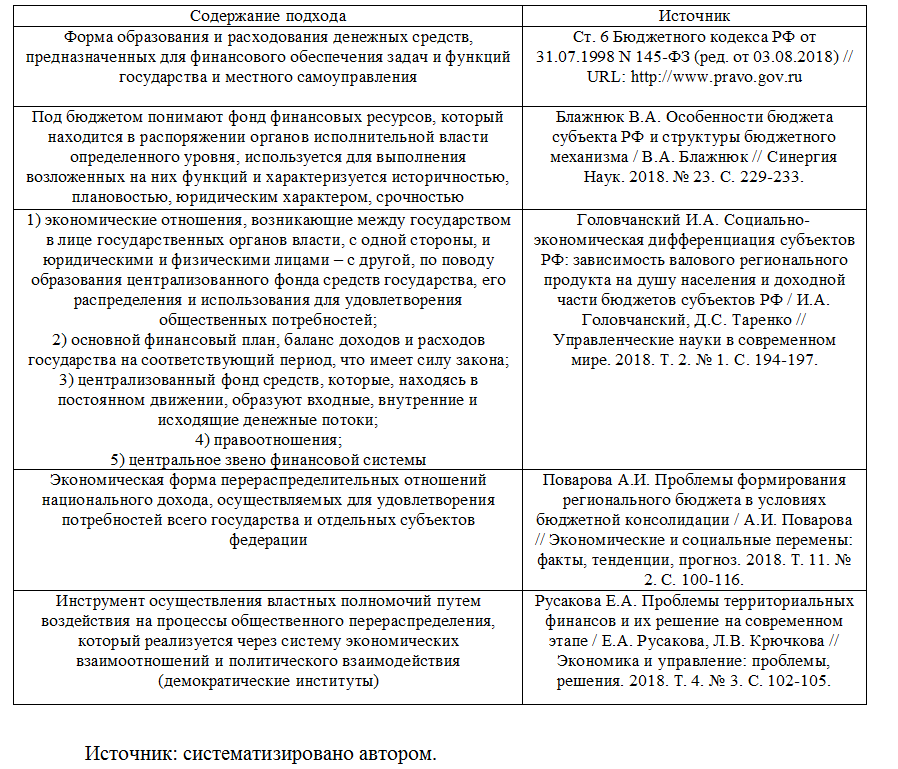

В табл. 1.1 приведены научные подходы к определению сущности бюджета.

Таблица 1.1 – Научные подходы к определению понятия "бюджет"

1.3 Нормативно-правовое регулирование формирования доходной части бюджета субъекта Российской Федерации

Бюджетная функция субъекта РФ – это его деятельность в лице уполномоченных органов по распределению, организации и формированию использования бюджета субъекта РФ.

Формирование и осуществление бюджетов субъектов РФ регулируется Федеральным законом от 6.10.1999 г. №184-ФЗ "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ"[1] (далее – закон №184-ФЗ) и БК РФ.

В ст. 26.1. закона №184-ФЗ определены полномочия органов государственной власти субъекта РФ. Бюджетные полномочия органов государственной власти субъектов РФ схематично показаны на рис. 1.4.

К полномочиям, которые находятся в некоторой части формирования бюджетных доходов субъектов РФ относятся:

1. Предоставление налоговых льгот по региональным налогам и введение региональных налогов, определение налоговых ставок.

2. Утверждение законов о внесении изменений в законодательство "субъекта РФ о законах субъекта", управляющих бюджетные правоотношения, которые

приводят к изменению доходов бюджетов бюджетной системы России, вступают в силу в очередном экономическом году и плановом периоде, а также о налогах и сборах. Должно быть исполнено до внесения проекта закона субъекта РФ о бюджете, в законодательный орган государственной власти субъекта в поставленные законодательством сроки.

3. Занесение изменений в законодательство субъектов РФ о сборах и налогах, планирующих их введение в силу в течение настоящего финансового года, допускаются лишь тогда, когда внесены надлежащие изменения в законы субъектов РФ о бюджете на нынешний экономический год и плановый период.

Предметом бюджетного процесса является бюджет, как разновидность финансово-планового акта. В этом смысле бюджет Волгоградской области показывает собой роспись доходов и расходов централизованного финансового фонда субъекта РФ.

Глава 2. Анализ ДОХОДОВ БЮДЖЕТА ВОЛГОГРАДСКОЙ ОБЛАСТИ И ПУТИ ЕГО ПОВЫШЕНИЯ

2.1. Анализ налоговых и неналоговых доходов бюджета Волгоградской области

Начнем анализ налоговых и неналоговых доходов бюджета Волгоградской области с рассмотрения сведений о поступлении налоговых доходов в консолидированный бюджет Волгоградской области за 2016-2018 гг. (табл. 2.1, прил.).

Наглядно динамику поступления налоговых доходов в консолидированный бюджет Волгоградской области за 2016-2018 гг. отобразим на рис. 2.1

Как можно видеть из представленных в табл. 2.1 (прил.) данных, в консолидированный бюджет Волгоградской области поступило налоговых доходов: за 2016 г. на сумму 75603,4 млн. руб. (98,8% от годовых прогнозных назначений), что больше на 3682,7 млн. руб. (+5,1%) соответствующего показателя 2015 г.; за 2017 г. на сумму 76365,1 млн. руб. (97,7% от годовых прогнозных назначений), что больше на 761,7 млн. руб. (1%) соответствующего показателя 2016 г.; за 2018 г. в на сумму 85816,4 млн. руб. (100,6% от годовых прогнозных назначений), что больше на 9451,3 млн. руб. (+12,4%) соответствующего показателя 2017 г. Всего за анализируемый период налоговые доходы консолидированного бюджета Волгоградской области выросли на 10212,96 млн. руб. или на 13,%.

2.2. Оценка роли межбюджетных трансфертов в формировании доходной части регионального бюджета

Проведем анализ безвозмездных поступлений в бюджет Волгоградской области за 2016-2018 гг. (табл. 2.4, прил.). Общая динамика безвозмездных поступлений в областной бюджет за 2016-2018 гг. показана на рис. 2.7.

Как можно видеть из данных табл. 2.4 и рис. 2.7, безвозмездные поступления в бюджет Волгоградской области выросли за анализируемый период на 9250837 тыс. руб. (с 20070,80 млн. руб. в 2016 г. до 29321,64 млн. руб. в 2018 г.) или на 46,1%. Рассмотрим причины такого роста.

Объем дотаций в областной бюджет за 2016-2018 гг. составил (рис. 2.8): в 2016 г. – 7205,2 млн. руб. (100% от годовых прогнозных назначений) или меньше на 26,9 млн. руб. по сравнению с 2015 г.; в 2017 г. – 10086,0 млн. руб. (100% от годовых прогнозных назначений), или на 2880,8 млн. руб. выше уровня 2016 г.; в 2018 г. – 14357,2 млн. руб. (102,3% от годовых прогнозных назначений), или больше на 4271,2 млн. руб. по сравнению с 2017 г. за счет дотации на частичную компенсацию дополнительных расходов на повышение оплаты труда работников бюджетной сферы и иные цели; всего за период они выросли на 7152 млн. руб. или на 99,3%.

Полная версия работы у нас на сайте. "Магистр 34". Перейти на сайт.

Связаться с нами: