Значение курса USD/RUB является важным фактором изменения цен ряда активов. Обменный курс меняет свои значения по будним дням в течение 24 часов в день.

С помощью такой библиотеки для Python, как yfinance, были загружены данные с 02.01.2023 до 27.02.2024 (с помощью метода ".to_csv", данные были сохранены в формате csv-файла, разделены по столбцам и сохранены в книгу MS Excel). Дальнейший расчет для целей настоящей статьи произведен в MS Excel.

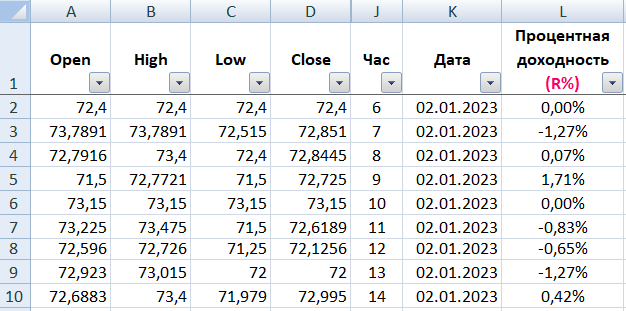

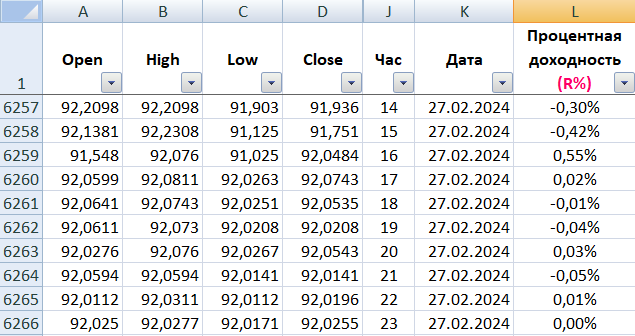

Анализируемый интервал (таймфрейм) - 1 час. Объем выборки включает 6 265 наблюдений. Так выглядят первая и финальная строки массива, анализируемого в расчетном xlsx-файле.

Процентная доходность курса доллара США к Российскому рублю (значения которой указаны в столбце "L" на рисунке выше) определена в соответствии со следующей формулой:

, где Close - цена в последний момент часа, Open - цена в первый момент часа, R% - процентная доходность.

Для построения эмпирической кривой распределения (к примеру, в терминах, используемых в учебнике для вузов "Математическая статистика" /В.Б. Горяинов, И.В. Павлов, Г.М. Цветкова и др., под редакцией В.С. Зарубина, А.П. Крищенко, Издательство МГТУ им. Н.Э. Баумана, 2001 (страница 32)) или, что то же самое, накопленного полигона частот (в терминах, используемых в переведенном на русский язык учебнике А. Хальда "Математическая статистика с техническими приложениями", под редакцией Ю.В. Линника, издательство иностранной литературы, 1956 (страница 52)) следует воспользоваться следующей формулой:

, где Fs(R%,sampleR) - значение эмпирической функции распределения, равной вероятности того, что часовая доходность ниже некого значения R%, sampleR - выборка значений часовых доходностей (она состоит из n элементов, в данной статье n = 6 265), n(R%,sampleR) - число элементов выборки sampleR, которые меньше, чем R%.

График эмпирической функции распределения часовой доходности курса доллара к рублю (USD/RUB) представлен на рисунке ниже.

В таблице, представленной ниже, отражен статистический ряд часовых доходностей USD/RUB составленный в стиле, используемом в учебниках по математической статистике (например, см. страницу 44 учебника для вузов "Математическая статистика" /В.Б. Горяинов, И.В. Павлов, Г.М. Цветкова и др., под редакцией В.С. Зарубина, А.П. Крищенко, Издательство МГТУ им. Н.Э. Баумана, 2001.

На основе вышеприведенной таблицы может быть легко отображен полигон частот, являющийся статистическим аналогом плотности распределения.

На основе исследуемых данных определены выборочные характеристики часовых доходностей USD/RUB (объем выборки 6 265, период: 02.01.2023 до 27.02.2024):

1. Выборочное среднее =0,0217%

2. Выборочное среднее квадратическое отклонение = 0,4569%

3. Максимальное значение =4,1445%

4. Минимальное значение = -6,0843%

Доверительный интервал для математического ожидания часовой процентной доходности USD/RUB

Асимптотические выражения для верхней и нижней границ математического ожидания для случая неизвестного закона распределения (в тексте настоящей статьи какие-либо выводы или предположения о законе распределения часовой доходности USD/RUB сделаны не были), полученные на основе Центральной Предельной Теоремы (ЦПТ) теории вероятностей, приведены в следующих литературных источниках:

· Орлов А.И. Эконометрика: Учеб. для вузов. 3-е изд., испр. и доп. М.: Изд-во «Экзамен», 2004. 576 с. (формулы приведены на странице 63);

· Горяинов В.Б., Павлов И.В., Цветкова Г.М. и др. Математическая статистика. М.: Изд-во МГТУ им. Н.Э. Баумана, 2001.— 424 с., серия "Математика в техническом университете", под редакцией В.С. Зарубина, А.П. Крищенко (формулы приведены на странице 124).

Формулы границ доверительного интервала математического ожидания приведены во многих литературных источниках, но вышеупомянутые учебники содержат простые практические примеры расчета и качественно описывают систему исходных вероятностно-статистических предпосылок.

Неравенство, определяющее нижнюю и верхнюю границы интервала математического ожидания случайной величины Х, выглядит следующим образом:

, где Хнижн и Хверх -нижняя и верхняя границы доверительного интервала математического ожидания (обозначенного как М(Х)) случайной величины Х, Хav - выборочное среднее арифметическое случайной величины Х, n - объем выборки, s - выборочное среднеквадратическое отклонение, р - доверительная вероятность для М(Х), задаваемая исследователем, U(р) аргумент функции стандартного нормального распределения, удовлетворяющий уравнению:

, где Ф(t) - функция стандартного нормального распределения.

Так как в рамках настоящей статьи под случайной величиной Х понимается R%, то n = 6 265, Xav = 0.0217%, s = 0,4569%.

Находясь в роли исследователя можно установить уровень доверия 99% (р=0,99) и найти для данной вероятности аргумент стандартного нормального распределения U(р) = 2,576 (в MS Excel, к примеру, формула данного табличного значения имеет следующий вид: =НОРМСТОБР((1+0,99)/2)).

С помощью формулы, приведенной выше, легко найти границы доверительного интервала математического ожидания часовой процентной доходности курса доллара США к Российскому рублю:

Из вышеизложенного следует, что с вероятностью 99% математическое ожидание процентной доходности инвестиций рублей в доллары США лежит в интервале от +0,0068% до +0,0365%, что может указывать на высокий риск спекулятивных инвестиций длительностью 60 минут в разные периоды времени, обусловленный ненулевыми комиссиями Forex-брокеров, зачастую превышающими 0,01% суммы инвестиции. При этом если суммарная комиссия за две сделки (по покупке долларов США за рубли в начале часа и по продаже в конце часа), функционально зависящая от спредов брокера, не превышала бы 0,0068% от суммы инвестиций, большая серия спекулятивных часовых инвестиций (равной величины) могла бы позволить зафиксировать нулевую или даже незначительную положительную прибыль.