Добрый день, друзья!

Сегодня у нас будет старая добрая рубрика "Хомяк-познавательный", и мы поговорим о чудесах сложного процента. Знаю, что многим подписчикам этот термин хорошо знаком, но не будем забывать и о новичках, которые только постигают прелести сбережения, накопления и умножения.

Итак.

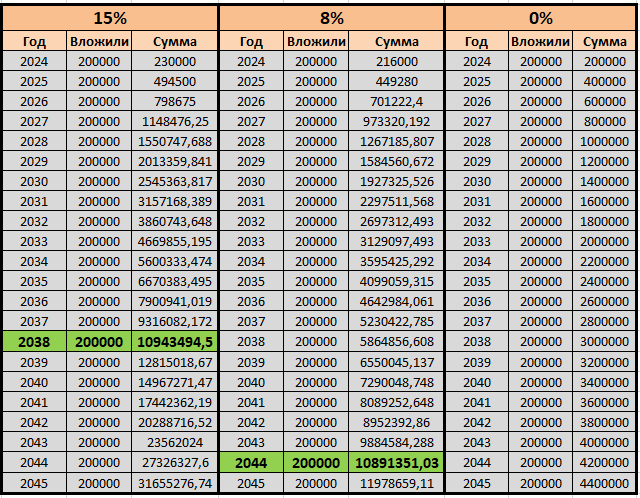

Предлагаю начать с простого вопроса: какая сумму будет являться серединой пути по накоплению 10.000.000 рублей? Конечно, большинство ответят, что это пять миллионов. Они будут правы лишь в одном случае: если копить деньги под матрасом или в стеклянной банке. Предлагаю вам взглянуть на таблицу, расположенную ниже.

В таблице рассмотрено три случая накопления десяти миллионов рублей: при накоплении с доходностью близкой к нынешней ставке ЦБ (15%), при накоплении с усредненной доходностью в 8% и при накоплении под матрасом без доходности. Как мы недавно узнали, достаточно не мало людей хранят деньги, абсолютно не получая дохода, иначе откуда эти триллионы в Сбере? Ежегодный вклад в накопление- 200.000 рублей. Таблицу при накоплении под нулевой процент решил закончить на 2045 году, так как заветная сумма появится лишь в 2073.

Как вы видите, при доходности в 15% серединой пути к десяти миллионам является всего три миллиона. Круто, неправда ли?

Я веду Телеграм-канал, цель которого - не продать вам какой-то очередной курс финансовой грамотности, а в целом рассказать о своем эксперименте по накоплению капитала. Если вам это интересно- добро пожаловать.

Сложный процент — это начисление процентов и на изначальную сумму, и на проценты за предыдущее время. Это значительно ускоряет рост по сравнению с простым процентом, где проценты начисляются только на изначально вложенные средства.

Сложный процент работает при капитализации на банковских вкладах, при реинвестировании купонов и дивидендов.

Как вы видите на скриншоте выше, очень часто инвесторы рассчитывают свой путь к цели тремя способами: с пополнением и реинвестированием дивидендов (купонов), только с реинвестированием, и простой рост без пополнений. На графике хорошо видно разницу между реинвестированием, то есть использованием сложного процента (фиолетовая линия) и простым ростом (оранжевая линия).

Очень часто для понимания даётся формула:

10000*(1+15%)^n

10000- сумма начального капитала

15%- годовой доход (можете поменять)

n - время инвестиций

Кстати, сложный процент применим не только к акциям, облигациям, депозитам в банках, но и к ПИФ и ETF. Так как большинство фондов не выплачивают своим вкладчикам полученные купоны и дивиденды, эти средства реинвестируется и тем самым увеличивается цена паев.

В книгах по теме вы можете найти массу красочных метафор к этому процессу: здесь вам и тихий горный ручеек, переходящий в бушующую реку, и лавина, начавшаяся с пары снежинок. В общем можно подобрать описание на любой вкус или придумать своё. Например, часто при получении дивидендов от какого-то эмитента я покупаю на эти деньги акции этой же компании и затем называю их "бесплатными". Таким образом, у меня уже шесть "бесплатных" акций Лукойла. Всегда нравится как это звучит)))

Ну что же, надеюсь вам было интересно!

_________________________________________________

Телеграм: https://t.me/homyaklif