Многие мечтают о достойной и ранней пенсии, но от государства такой, к сожалению, ждать бессмысленно, поэтому приходится организовывать её самому, а вот как именно, я и расскажу в данной статье.

Самый простой и понятный способ обеспечить себе будущую пенсию - это негосударственные пенсионные фонды. Работают они схожим с государственным образом: вы ежемесячно отчисляете оговорённую сумму в фонд, тот их инвестирует, а при достижении возраста, указанного в договоре, вам начинают выплату пенсии.

Я изучил условия нескольких НПФ из топа Сравни.ру, которые оказались почти идентичными.

Начало выплат во всех фондах происходит при достижении любого из условий:

- Достижение возраста 60 лет для мужчин и 55 для женщин

- Прошло не меньше 15 лет после начала действия договора

- При наступлении особого случая, например, при дорогостоящем лечении или потере кормильца. Также стоит знать, что список особых жизненных ситуаций может быть расширен по решению правительства РФ

Выплата накопленной и инвестированной пенсии осуществляется одним из способов:

- Единовременно всей суммой

- Выплатой каждый месяц в течение определённого срока, но не менее 5 лет

- Пожизненные выплаты, которые при этом ещё и индексируются

Также в НПФ можно перенести накопительную часть (ОПС) государственной пенсии, куда и так отправляются 6% вашего официального дохода. Многие об этом даже и не знают, потому что данные операции скрыты от рядового сотрудника в недрах бухгалтерии, но это так. То есть для раннего выхода на пенсию можно практически ничего дополнительно и не вносить, просто перенаправить то, что и так приходится платить.

Кроме того, на негосударственный пенсионный фонд можно получать налоговый вычет (возврат уплаченных налогов) на сумму до 52 000 рублей в год. Эта сумма налога соответствует 400 000 заработанных рублей, на руки вы при этом получаете 348 000 рублей в год или 29 000 рублей в месяц. То есть, если ваша зарплата равна или больше 29 тысяч, то вы можете вернуть все положенные 52 тысячи налогов.

Помимо налогового вычета, при заключении договора с НПФ и внесении в него от 2 000 рублей в год, помимо ОПС, вам положено софинансирование от государства до 36 000 рублей в год. Работает оно следующим образом:

- Если ваш официальный доход менее 80 000 рублей в месяц, то государство удвоит внесённую вами сумму на НПФ, но максимум на 36 000 рублей

- При ежемесячном доходе от 80 000 до 150 000 рублей государство выплачивает половину от ваших взносов, то есть, для получения максимальных 36 тысяч, придётся вложить в НПФ от 72 000 рублей

- Если же ваш доход более 150 тысяч рублей в месяц, то вам доплатят четверть ваших взносов, опять же, максимум 36 000 рублей, соответственно, чтобы их получить, нужно внести 144 000 в год

За свои внесённые в НПФ средства можно не переживать, они имеют два метода защиты вкладчика.

Первый из них - это гарантия безубыточности от самого НПФ. Заключается она в том, что на каждом пятилетнем отрезке ваша доходность инвестированных средств не может быть отрицательной, что означает полную сохранность как минимум того, что вы и государство туда внесли.

Второй - это защита Агентства по страхованию вкладов. Да, оно НПФ тоже страхует, при чём, если обычные вклады застрахованы только до 1,4 млн рублей, то для пенсионных фондов эта сумма в два раза больше - 2,8 млн рублей.

Кроме всего прочего, вся ваша внесённая сумма за вычетом уже выплаченной пенсии, передается по наследству, в отличии от государственной, что тоже несомненный плюс негосударственного пенсионного фонда.

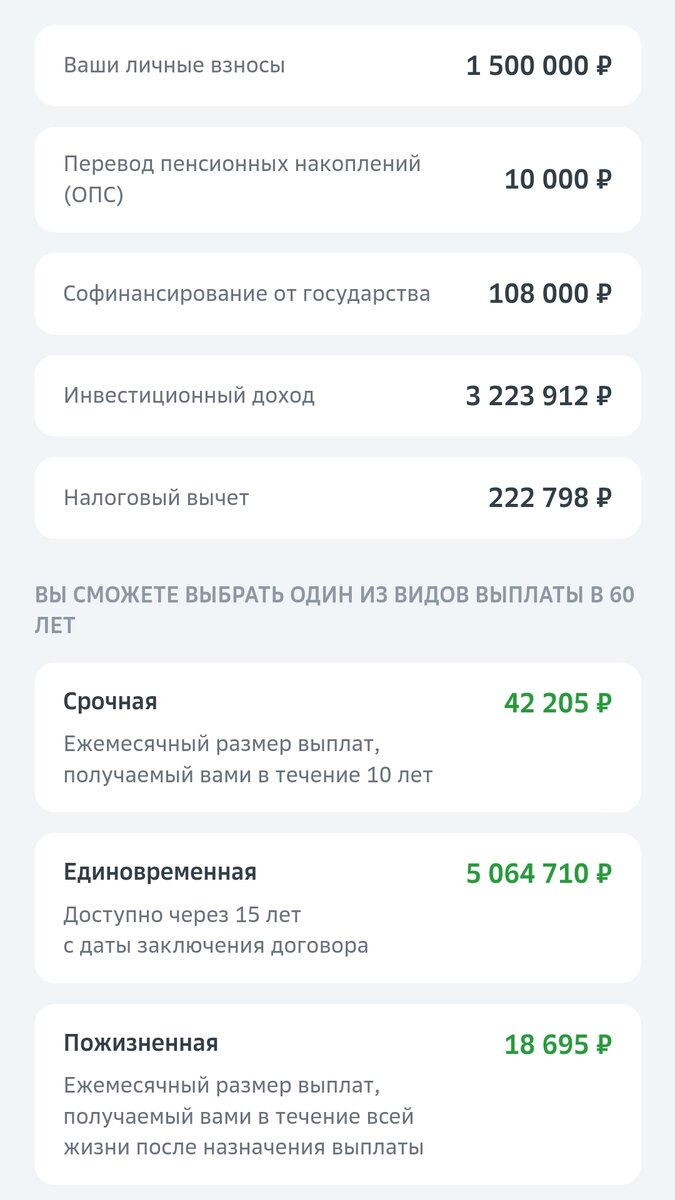

Приведу пример рассчёта такой пенсии, благо на сайте каждого НПФ имеется удобный калькулятор. В качестве данных для рассчёта возьмём изначальный возраст 30 лет, доход до 80 000 рублей, ежемесячный взнос - 5 000 рублей, желаемый срок выхода на пенсию - 45 лет, налоговый вычет и ОПС поступают в фонд. В итоге получаем следующий результат:

Да, пожизненная пенсия не впечатляет, тут можно или отодвинуть срок, или попытаться вложить больше 5 тысяч ежемесячно.

***

В итоге мы имеем достаточно хороший инструмент для формирования собственной пенсии. Лично я бы не стал полностью заменять им традиционную пенсию, а лишь дополнить её до приемлемого уровня таким способом, но тут решать только вам.

А если вы самозанятый, то НПФ - ваш главный способ получить нормальную пенсию, ведь в таком случае у вас нет работодателя, который за вас оплачивает взносы в пенсионный фонд.

Пишите в комментариях свои мысли по данной теме, а также предлагайте свои идеи для следующих публикаций.

А пока они готовятся, можете прочитать другие мои статьи:

Не выбрасывайте чеки, ведь на них можно заработать

13 способов заработать с помощью Сбера

Новый способ заработка в интернете. Разбираемся как работать и сколько платят